Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Опубликованные в пятницу данные по занятости в США хоть и были ожидаемо скверными, но если рассматривать их в русле абсолютных чисел, то они оказались несколько лучше крайне негативных прогнозов. В целом же представленная экономическая статистка уже явно не концентрирует на себе рынка, который сосредоточился на трех основных параметрах, которые по мнению инвесторов будут оказывать значительное влияние на ситуацию.

Первое и пока основное событие, которое является самым влиятельным, это ситуация вокруг коронавируса, процесса постепенного выхода экономически развитых стран из пандемии. Несмотря на все страхи, реальные и мнимые вокруг этой заразы, страны Европы, Азии и Северной Америки вынуждены постепенно открывать свои экономики в стремлении избежать экономического краха, который окажется еще более разрушительным по своим последствиям. В этом случае восстановление экономической активности будет приводить и к улучшению ситуации на рынках труда и в экономиках этих стран.

Второй фактор, который был инициирован Д. Трампом и является существенным по своей рискованности, это агрессивные нападки Америки и ряда ее сателлитов на Китай с обвинениями его в том, что он виновен не только в возникновении пандемии, но и в том, что он якобы всячески скрывал это. Сейчас эта тема несколько отошла на второй план, так как американский президент и его окружение перестали ее педалировать. Но что она остается в фокусе нынешней Администрации – это является фактом. Не учитывать вероятность того, что США не развернут ее, снова было бы ошибкой.

Динамика рынков на прошлой неделе ясно указывает на то, что инвесторы все еще верят в то, что глобальный экономический кризис, вызванный пандемией коронавируса, будет носить V-образную форму. Мы также полагаем, что такая вероятность остается высокой, но только при условии сочетания двух глобальных причин. Первая - на фоне плавного выхода стран из жесткого карантина - возникнет новая глобальная волна пандемии COVID-19, и вторая - решение Д. Трампа пока отсрочить возобновление активных «боевых» действий в отношении демонизации Китая.

Учитывая такую вероятность развития событий, а также позитивный настрой на финансовых рынках, можно предположить, что на текущей неделе доллар США будет оставаться под умеренным давлением, но пока мы не ожидаем его заметного роста к основным валютам.

Прогноз дня:

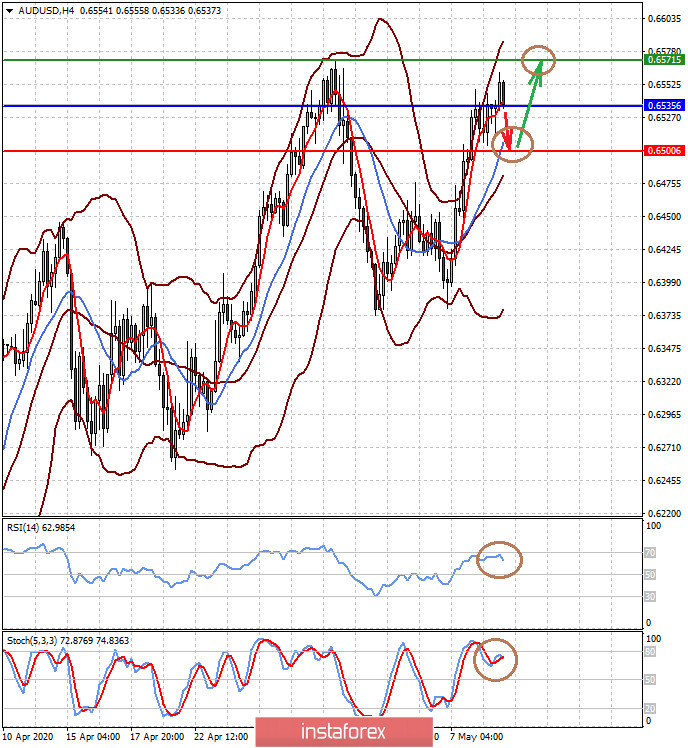

Пара AUDUSD может скорректироваться вниз к 0.6500, прежде чем продолжит расти к 0.6570.

Пара USDJPY прорвала уровень сопротивления 107.00. Закрепившись выше него, она будет иметь потенциал дальнейшего роста к 108.00. Пару поддерживает спрос на рисковые активы и умеренный оптимизм в отношении восстановления мировой экономики на фоне ослабления влияния пандемии коронавируса.