Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

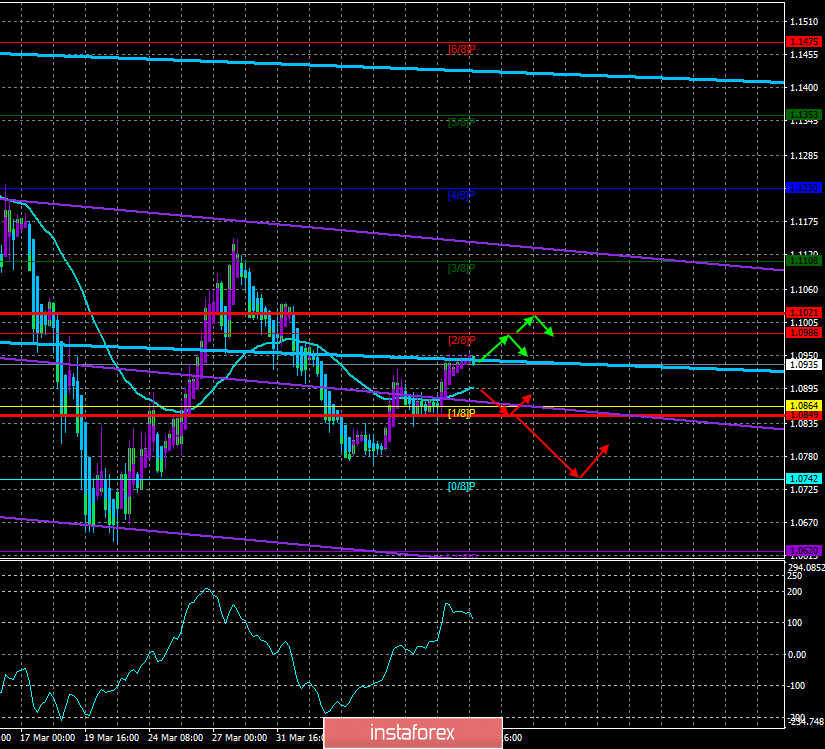

4-часовой таймфрейм

Технические данные:

Старший канал линейной регрессии: направление – вниз.

Младший канал линейной регрессии: направление – вниз.

Скользящая средняя (20; сглаженная) – вбок.

СCI: 173.2524

Валютная пара EUR/USD начинает новую торговую неделю со слабой нисходящей коррекции. Однако цена закрепилась выше скользящей средней линии, поэтому тенденция сейчас сформировалась восходящая. Правда, она не поддерживается ни одним каналом линейной регрессии, тем не менее движение вверх может продолжиться. Мы по-прежнему считаем, что продолжится вариант с «коррекцией против коррекции» и евровалюта продолжит рост к психологическому уровню 1,10. Однако в любом случае в области 1,09 – 1,10 будет определяться дальнейшая перспектива валютной пары.

«Ничто не вечно». Эта фраза уже давным-давно стала классикой. И хоть она является достаточно расплывчатой, то есть не дающей точных сроков происхождения того или иного события, тем не менее это чистая правда. Яркий пример – Великобритания, которая более 50 лет находилась в составе Евросоюза, но в определенный момент решила покинуть Альянс. Ведь что такое, по сути, членство в ЕС? Это совокупность плюсов и минусов для каждого члена Блока. Есть положительные стороны членства в Союзе, но есть и отрицательные. Соответственно, любая страна имеет возможность покинуть ЕС, любая страна может начать высказывать свое несогласие с общей политикой, любая страна может почувствовать, что к ней относятся несправедливо (фраза, которую по праву можно называть трамповской). Также ни у кого не возникнет противоположного мнения тому, что в спокойные времена обычно всех все устраивает и дела идут у всех хорошо. А если и не хорошо, то по крайней мере стабильно. И в Европе, и в США в последние годы, возможно даже 12 лет после ипотечного кризиса, дела шли достаточно стабильно и уверенно. Да, многие цели не достигались, как, например, темпы роста ВВП или целевая инфляция. Но рост экономики был? Был. Это самое главное. Однако в один момент ситуация в мире встала с ног на голову. Пришла эпидемия коронавируса, в 90% случаев не смертельного заболевания, обычного штамма гриппа, и вся мировая экономика оказалась парализованной. Парализованной уже на несколько месяцев. И неизвестно, сколько она еще будет находиться в таком состоянии. Безусловно, у правительств всех стран мира, в том числе ЕС и США, был выбор из двух вариантов. Либо не делать ничего и посмотреть, до каких минимумов рухнет их экономика. Либо наводнять ее деньгами и дешевыми кредитами, чтобы хоть как-то сократить негативное влияние карантина. Обе страны выбрали второй путь. Однако что, по сути, этот путь из себя представляет? Он представляет из себя наводнение экономики деньгами, то есть наличностью и ликвидностью. Но просто так деньги никто раздавать не будет, хоть любой ЦБ и имеет возможность напечатать их любое количество. Вводятся они в экономику либо посредством выкупа ценных бумаг у крупных банков, компаний и других юридических лиц. Минус такого метода – переполненность баланса ЦБ, его раздутость. Либо же посредством выдачи дешевых, льготных или вообще бесплатных кредитов. Минус этого способа в том, что кредиты нужно отдавать, даже если они беспроцентные. Именно вторая проблема остро встала в последнее время перед странами Евросоюза. Чтобы не печатать триллионы евровалюты, ЕЦБ считает, что лучше эти необходимые деньги привлечь заемным способом. То есть способом размещения ценных бумаг на внешних и внутренних рынках. Именно так родилась идея «коронабондов», которые должны были выпускаться от имени всего ЕС, то есть всех 27 стран. Вопрос этот поднимался еще во времена ипотечного кризиса 2008 года, когда все полученные от размещения бондов деньги хотели направить на поддержку Греции. Сейчас настало время очередного кризиса и совершенно логично, что в ЕС страны делятся на две категории: 1) не сильно пострадавшие от «коронавируса», способные с ним бороться без серьезных экономических и финансовых потерь или же просто страны, имеющие хорошую «подушку безопасности». Это Германия, Австрия, Финляндия; 2) страны, которые сильно пострадали от эпидемии, имеющие дефициты бюджетов, высокие государственные долги и так далее. Это Испания, Италия, Греция, Ирландия, Португалия, Словения и Франция. Логично, что второй категории стран требуется помощь и они видят эту помощь в выпуске «коронабондов», которые позволят привлечь средства и направить на восстановление их экономик. А вот, например, Германии смысла в выпуске «коронабондов» нет никакого, так как страна лучше всех справляется с пандемией, хоть и не без финансовых потерь. Получается ситуация, при которой правительства кризисных стран ЕС требуют помощи, их центробанки не могут напечатать деньги для поддержания экономики, таким образом, выход остается только один – выпускать государственные облигации. И здесь начинается самое интересное. Для того, чтобы бонды покупали, заемщик должен быть стабильным и платежеспособным. Берем, как пример, Италию. Страна больше всего в ЕС пострадала от «коронавируса», имеет госдолг в два раза превышающий нормы ЕС. Чтобы Италии разместить свои бонды, придется предлагать инвесторам высокий процент. А чем больше процент, тем больше потом придется отдавать, тем сильнее нагрузка на экономику. Зато в паре с Германией и Австрией процент по ценным бумагам может быть гораздо меньше. Деньги в этом случае будут направлены нуждающейся в помощи Испании, Италии и другим, а платить по долгам будут и Австрия с Германией наравне со всеми, которым эти «коронабонды» совершенно не нужны. Но основная проблема «коронабондов» заключается в том, что любая страна ЕС может объявить дефолт в любой момент и отказаться платить по своим долгам. Как уже, например, было с Грецией. Таким образом, долги придется возвращать остальным странам-участницам ЕС. В противном случае им также придется объявлять дефолт и снижать свои кредитные рейтинги до «мусорных». Таким образом, этот камень преткновения может разрушить целостность ЕС. Чем больше разногласий, тем больше шансов на то, что какая-то страна захочет покинуть ЕС вслед за Британией.

В понедельник, 13 апреля, в Евросоюзе будет отмечаться Пасхальный понедельник. Никаких запланированных макроэкономических публикаций на этот день нет. Таким образом, волатильность может оставаться низкой, а трендовое движение отсутствовать.

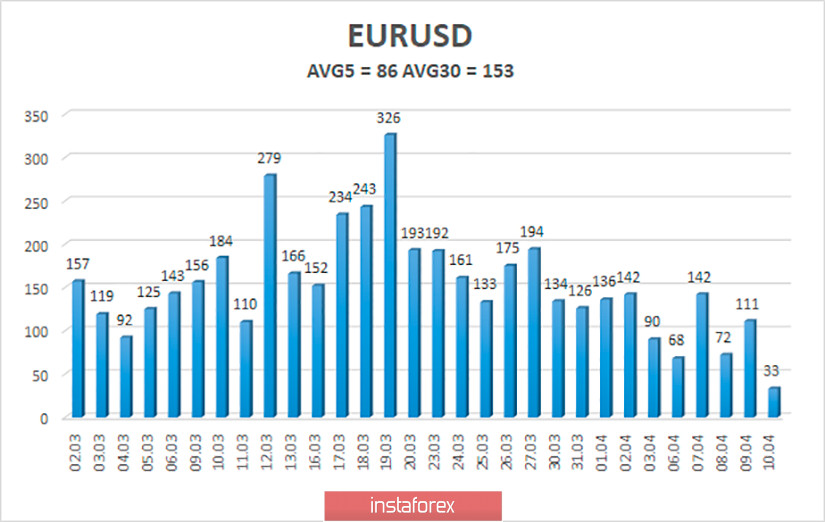

Волатильность валютной пары евро/доллар продолжает снижаться и по состоянию на 13 апреля составляет уже всего 86 пунктов. Мы считаем, что рынки продолжают приходить в норму, тем не менее в будущем возможны новые всплески паники. Сегодня мы ожидаем дальнейшего снижения волатильности и движения цены между уровнями 1,0849 и 1,1021. Пара стремится к уровню 1,10, а разворот индикатора Хайкен Аши вниз указывает на возможный виток нисходящей коррекции.

Ближайшие уровни поддержки:

S1 – 1,0864

S2 – 1,0742

S3 – 1,0620

Ближайшие уровни сопротивления:

R1 – 1,0986

R2 – 1,1108

R3 – 1,1230

Торговые рекомендации:

Пара EUR/USD может начать коррекционное движение. Таким образом, трейдерам рекомендуется сейчас рассматривать покупки с целями уровень Мюррея «2/8» - 1,0986 и 1,1021, но при развороте индикатора Хайкен Аши вниз сокращать шорты. Продавать пару евро/доллар рекомендуется не ранее закрепления цены ниже скользящей средней линии и уровня Мюррея «1/8» - 1,0864 с первой целью 1,0742.