Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Своя рубаха ближе к телу. Вряд ли Дональда Трампа интересуют проблемы Саудовской Аравии с бюджетом или сползание экономики России в рецессию. Куда больше президента США волнует то нелегкое положение, в которое угодили американские производители черного золота на фоне падения котировок Brent и WTI к 18-летнему дну. Индекс S&P 500 энергетических компаний в январе-марте просел на 51%, что является самым серьезным квартальным обвалом за всю историю его существования с 1989. Штатам грозит волна дефолтов и банкротств, что явно не входит в планы Белого дома. Впрочем, решать внутренние проблемы он предпочитает чужими руками.

Тягать каштаны из огня для США, по всей видимости, будут Россия и Саудовская Аравия, от которых Дональд Трамп требует сокращения добычи на 10-15 млн б/с. На внеочередном экстренном саммите ОПЕК+ будут обсуждаться вопросы разреза, однако очевидно, что вышеуказанные цифры рынок не спасут. Требуется участие США, Канады, Бразилии, Норвегии и Британии, а также увеличение активности крупнейших покупателей черного золота. Действительно, что такое 10-15 млн б/с, если профицит рынка нефти оценивается в 25-35 млн б/с?

Динамика добычи нефти Россией и Саудовской Аравией

Понимает, что без участия США в деле стабилизации рынка черного золота не обойтись, и Дональд Трамп. Изначально он не видел возможности сокращения добычи в Штатах, так как это противоречит антимонопольному законодательству; затем заговорил, что при текущих ценах снижение американского производства – автоматический процесс. На днях хозяин Белого дома сообщил, что его пока никто не просил о вмешательстве. Попросят – будем думать. Умеет президент США решать собственные проблемы за чужой счет! В этом могла убедить торговая война Вашингтона с Пекином.

Таким образом, взлет Brent выше $30 за баррель обусловлен надеждами, что ОПЕК+ на саммите 9 апреля сообщит о сокращении добычи, а страны G20 на следующий день поддержат картель. Подобные слухи заставляют спекулянтов фиксировать прибыль по коротким позициям по Brent и WTI. По итогам последних четырех недель к 31 марта они сократили нетто-лонги по техасскому сорту на 80%, что и привело к его проседанию к минимальным отметкам с 2002.

Чем могут закончиться встречи ОПЕК+ и стран G20? Разочарование по поводу недостаточного сокращения добычи выльется в падение цен на нефть с высоким риском восстановления нисходящего тренда, поэтому при таком раскладе инвесторам следует фиксировать прибыль по длинным позициям по Brent, сформированным на прорыве сопротивления на $28 за баррель в соответствии с предыдущими рекомендациями. Напротив, разрез на 20-25 млн б/с чреват продолжением коррекции к «медвежьей» тенденции, что предполагает удержание и наращивание лонгов.

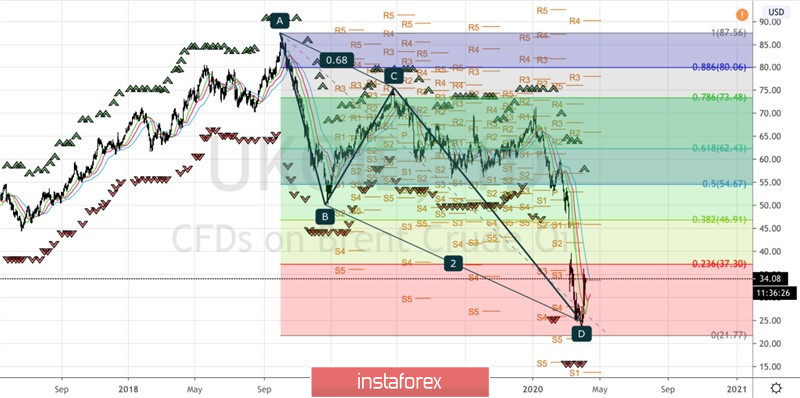

Технически после достижения таргета на 200% по паттерну AB=CD последовал закономерный откат к области динамического сопротивления в виде скользящих средних и коррекционного уровня 23,6% по Фибоначчи от последней нисходящей волны. Лишь в случае их преодоления у «быков» по Brent появится возможность развить откат.

Brent, дневной график