Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Судя по всему, валютный рынок пытается взять паузу, отдышаться, и понять, что же вообще произошло за последнее время. Хотя масштабы метаний котировок из стороны в стороны столь велики, что в здравом уме назвать это все застоем язык не поворачивается. Вот только о здравом смысле говорить пока не приходится. Его потеряли где-то в ходе фантастического роста доллара. Средства массовой агитации и дезинформации так старательно запугали всех коронавирусом, что о способности рационально мыслить пока лучше не рассуждать. Можно только помечтать. Но именно из-за масштабов укрепления доллара в предыдущие дни, происходящее на валютном рынке можно назвать неким подобием застоя. При этом происходит все вопреки публикуемой макроэкономической статистике, которая явно указывает на то, что вот в Соединенных Штатах все довольно неплохо, а в Старом Свете продолжаем тушить свет. Правда, напуганные до чертиков инвесторы могли нажать на тормоза из-за быстрого распространения коронавируса по Соединенным Штатам, где число заразившихся вдруг начало расти какими-то устрашающими темпами. Хотя и в Европе дела с этой заразой обстоят не лучше, так как число умерших от коронавируса в Италии уже превысило их число в Китае.

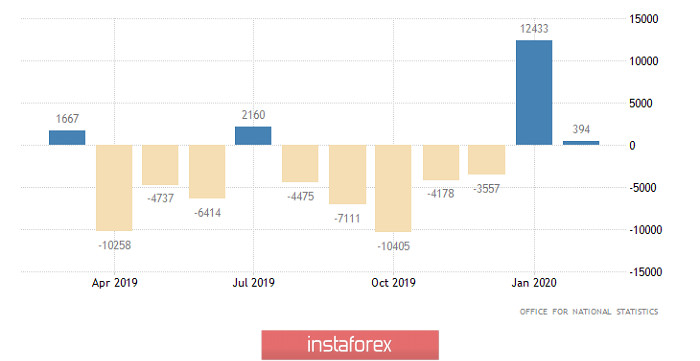

Тем не менее если смотреть на макроэкономическую статистику, то у единой европейской валюты причин для снижения с избытком. Например, еще недавно цены производителей в Германии росли аж на 0,2%, причем после спада, длившегося целых четыре месяца. Но спад возобновился, правда, всего на -0,1%. Тем не менее это все равно спад, и по сути дела он довольно затяжной. Следовательно, пока не стоит ждать роста инфляции, которая напрямую связана с ценами производителей. Кроме этого, я неоднократно говорил о том, что мы наблюдаем банальный отток капитала со всего мира в Соединенные Штаты, и данные по платежному балансу Европы подтверждают данное утверждение. Если в декабре профицит платежного баланса Старого Света составлял 51,2 млрд евро, то вот в январе он сжался до 8,7 млрд евро. При этом в страдающей от коронавируса Италии ситуация еще хуже, так как про декабрьский профицит платежного баланса в 5,1 млрд евро теперь можно лишь вспоминать как о чем-то хорошем и замечательном. В январе платежный баланс оказался дефицитным, на -0,2 млрд евро. И в очередной раз отмечаю, что это данные за те месяца, когда ни о каком коронавирусе в Европе и речи не шло. Следовательно, неверно списывать все происходящее на коронавирус. Кстати, в Испании дефицит торгового баланса в январе составил -3,5 млрд евро, тогда как в декабре он равнялся -2,1 млрд евро. Так что ситуация действительно не самая радостная.

Платежный баланс (Европа):

Не лучшим образом обстоят дела и в Соединенном Королевстве, где государственные заимствования увеличились еще на 0,4 млрд фунтов. Ждали-то уменьшения долговой нагрузки на 1,0 млрд фунтов. Кроме этого, в Лондоне получили радостную весть о том, что в ближайшее время никаких переговоров по торговому соглашению с Брюсселем не будет. Просто Мишель Барнье, курирующий этот вопрос со стороны континентальной Европы, заразился коронавирусом. Так что все идет к тому, что со следующего года Великобритания будет просто вышвырнута с европейского рынка. Тем не менее фунт рос, что противоречит здравому смыслу.

Государственные заимствования (Великобритания):

А вот в Соединенных Штатах все даже очень хорошо. Правда, если не считать воплей средств массовой агитации и дезинформации по поводу распространения коронавируса. Дело в том, что продажи жилья на вторичном рынке подскочили на 6,5%. Если в январе было продано 5 420 тыс. домов, то в феврале аж 5 770 тыс. Иными словами, у доллара были все основания для продолжения роста, которого мы так и не увидели.

Продажи жилья на вторичном рынке (Соединенные Штаты):

Но самое веселое происходило в России, так как Банк России принял очередное, поистине величественное по своей глупости, решение. Банк России оставил ключевую ставку неизменной, хотя сам спровоцировал спекулятивную атаку на рубль, и для выправления ситуации ему необходимо было эту самую ставку повышать. Решив сохранить ключевую ставку на прежнем уровне, Банк России ничего не поменял, а значит, можно и дальше играть в игру по снижению курса рубля. Ведь Банк России будет и дальше тратить резервы на стабилизацию валютного рынка. Более глупого решения и придумать нельзя. Хотя нет, можно. Можно же было снизить ключевую ставку, тем самым вовсе обрушив рубль. Так что есть за что благодарить отечественные монетарные власти. Они умудрились не сделать хуже. Учитывая, с каким упорством Банк России делал все для того, чтобы спекулятивная атака на рубль стала одним из самых прибыльных бизнес-проектов на валютном рынке, то что не сделали еще хуже, выглядит как подвиг античных героев. Правда, толку от этого ноль, ибо спекулятивный интерес к ослаблению рубля никуда не девается. При этом я, конечно, понимаю, что на макроэкономическую статистику сейчас вообще никто не смотрит, особенно на российскую, но вот монетарные-то власти просто обязаны этим заниматься. Любое решение по уровню процентных ставок должно опираться именно на макроэкономическую динамику, а не на общественное мнение. Так вот, эта самая макроэкономическая статистика неожиданно оказалась довольно неплохой. Уровень безработицы, вместо того чтобы остаться неизменным, снизился с 4,7% до 4,6%. Темпы же роста розничных продаж ускорились с 2,7% не до 3,0%, а до 4,7%. Так что в сочетании с тем, что происходит с рублем, Банк России должен был эту самую ключевую ставку повысить.

Ключевая ставка (Россия):

Сегодня никаких макроэкономических данных не публикуется, однако стоит обратить внимание на размещение французских государственных долговых бумаг. Если их доходность продолжит расти, то наблюдаемое некое подобие застоя на валютном рынке носит лишь временный характер и доллар вновь продолжит расти. Ведь бегство капитала со всего мира в Соединенные Штаты продолжается. Ответ на этот вопрос дадут как раз французские долги.

Тем не менее размещение французских долговых бумаг произойдет уже довольно поздно, так что в течение дня единая европейская валюта будет болтаться в районе 1,0700.

Аналогичная картина и по фунту, только ориентиром на сегодняшний день выступает отметка 1,1600.

После решения Банка России сохранить уровень ключевой ставки, доллар снова пошел выше 80 рублей. Это вполне ожидаемо и, скорее всего, в краткосрочной перспективе мы будет наблюдать попытки пойти еще выше. Хотя это будет во многом зависеть от динамики цен на нефть, которая является единственным ориентиром для спекулянтов, которые продолжают доминировать на рынке. Так что сегодня доллар будет находиться в диапазоне 79,00-81,75 рубля. Тяготея к верхней границе диапазона.