Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Когда в начале марта Федеральная Резервная Система в экстренном порядке снизила ставку рефинансирования с 1,75% до 1,25%, это было направлено на то, чтобы не допустить обвала на финансовых рынках, который мог повлечь за собой катастрофические последствия для экономики. Дело в том, что в основном все торгуют на заемные средства, и в случае снижения биржевых индексов многие трейдеры вынуждены закрывать свои позиции, чтобы избежать принудительного их закрытия в силу переоценки, и тем самым провоцируют еще большее падение. Ну а самое страшное в этом то, что абсолютно все компании, чьи акции торгуются на фондовых рынках, имеют огромные долги, обеспечением по которым довольно часто является их капитализация. Следовательно, если стоимость их акции резко идет вниз, то банки вынуждены требовать досрочного погашения части кредитов, и речь идет о таких суммах, которые компании просто не в состоянии потянуть. Нет, в течение определенного времени они их легко закрывают, но одномоментно сделать это невозможно. В итоге в случае обвала фондовых рынков, на грани банкротства оказываются множество компаний, дающих миллионы рабочих мест. Так что последствия представить себе несложно. Так что Федеральная Резервная Система снижает процентные ставки, чтобы снизить стоимость заемного капитала и поддержать в первую очередь биржевых игроков, которые в силу удешевления средств становятся менее восприимчивы к растущим рискам и начинают активнее себя вести в плане покупки акций. Правда, сам факт того, что потребовалось провести экстренное заседание, уже внушает немало опасений и заставляет думать, что реальное положение дел гораздо хуже.

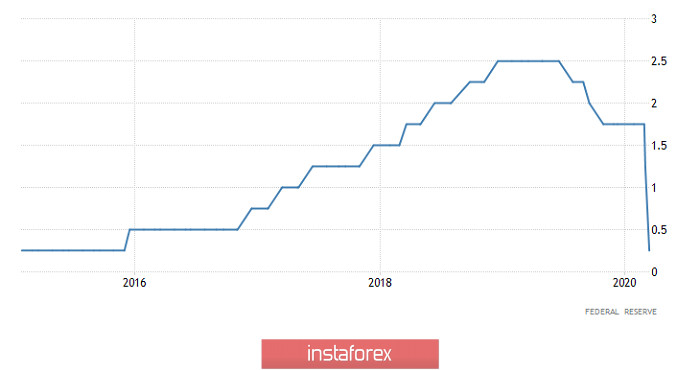

Подтверждением этого стало то, что все увидели, попивая утренний кофе. Оказывается, Федеральная Резервная Система в выходные провела еще одно экстренное заседание и снизила ставку рефинансирования с 1,25% аж до 0,25%. А ведь заседание запланировано на 18 марта, то есть Федеральная Резервная Система не готова подождать всего три дня, для того чтобы принять данное решение. Следовательно, ситуация не просто критическая, а катастрофическая. И решение необходимо было принять именно в выходные, чтобы неделя началась уже в новых реалиях. А значит, предыдущего снижения оказалось не просто недостаточно, и ситуация столь критичная, что еще немного, и американские компании начнут сыпаться как карточный домик. И даже пятничный рост американских биржевых индексов, по всей видимости, является временным и случайным отскоком. При этом все продолжают списывать лишь на коронавирус, который является лишь спусковым механизмом. Паника из-за коронавируса лишь запустила процесс бегства от риска, тогда как сама проблема гораздо глубже. И даже если бы не было никакого коронавируса и устроенной из-за него истерики в средствах массовой информации, ничего бы не изменилось. Обвал все равно должен был случиться в силу структурных экономических проблем. Можно сказать, что вся эта истерика лишь высветила крайне низкую устойчивость американской, да и мировой экономики, а значит, тот рост, который демонстрируют Соединенные Штаты, во многом просто иллюзорен. После 2008 года за время крайне низких процентных ставок финансовый сектор столь сильно раздулся, что реальный сектор оказался зависим от настроений биржевых спекулянтов, и это сделало экономику еще более уязвимой к различным колебаниям на финансовых рынках. Ну а спекулянты крайне сильно впечатлительны, и любой информационный шум может ввергнуть их в состояние паники. Получается, что вся экономика оказалась в зависимости от крайне неустойчивого финансового мира, который регулярно сотрясают различные подъемы и падения. И по хорошему, эту зависимость нужно уменьшать, но для этого нужно повышать процентные ставки, что приведет к массовым банкротствам компаний, живущим только лишь за счет дешевых кредитов и постоянных вливаний средств. Насколько эти компании действительно эффективны, совершенно непонятно. Ну а их банкротство приведет к массовым увольнениям и росту армии безработных. Так что получается этакий замкнутый круг, и для того чтобы не допустить катастрофы, необходимо еще больше ставить экономику в зависимость от финансового сектора, тем самым усугубляя ситуацию. И учитывая, что серьезные спады на финансовых рынках происходят с завидной регулярностью, то получается, что мировая экономика отныне будет перманентно балансировать на грани рецессии. А монетарные же власти будут иметь все меньше и меньше возможностей для регулирования ситуации. Более того, действия Федеральной Резервной Системы за последние две недели на самом деле еще больше подрывают доверие к финансовой системе, так как в условиях экстренных и незапланированных действий, причем таких масштабов, заниматься даже среднесрочным планированием просто невозможно, а значит инвесторы будут склонны уходить в защитные активы в виде государственных долговых бумаг. Тогда как реальный сектор экономики будет испытывать все больший и больший недостаток в инвестициях. В подобных условиях ни о каком развитии и речи быть не может. Ну и конечно же, крупные развивающиеся страны с удвоенной силой будут заниматься выработкой параллельной финансовой системы, которая будет более надежной и прогнозируемой. Тем самым роль доллара будет лишь сокращаться. Так что, решая тактические задачи, Федеральная Резервная Система подрывает долгосрочные позиции и доллара, и американской экономики.

Ставка рефинансирования (Соединенные Штаты):

При этом паника на финансовых рынках никуда не девается. Достаточно посмотреть на то, что происходило с основными валютами на прошлой неделе. И для этого есть все основания, так как положение дел в Европе явно не вызывает восторга. Только в Германии инфляция осталась неизменной, тогда как во Франции она снизилась с 1,5% до 1,4%. В Испании же инфляция снизилась с 1,1% до 0,7%. При этом в Германии есть все признаки того, что инфляция вновь пойдет вниз, так как оптовые цены, которые еще недавно росли на 0,3% в год, вдруг показали снижение на 0,9% все в том же годовом исчислении.

Индекс оптовых цен (Германия):

Более того, меры Федеральной Резервной Системы скорее лишь напугали рынки, именно по той причине, что снижение ставки рефинансирования приобрело беспорядочный характер. Азиатские биржевые индексы, которые первыми встретили очередное снижение ставки рефинансирования Федеральной Резервной Системы, продолжают снижаться. Вниз идет и стоимость нефти, а значит массовое банкротство американских нефтедобывающих компаний становится лишь вопросом времени. Ведь американские сланцевые компании живут за счет кредитов, которые выдавались им под залог будущей добычи нефти, и если цена на нефть сильно упала, то эти компании не смогут выполнить взятые на себе перед кредиторами обязательства. Банки будут требовать досрочного погашения части кредитов. А при текущих ценах на нефть нефтяные компании, при всем желании, не смогут их выполнить. И учитывая тот неприятный момент, что акции многих этих компаний торгуются на биржах, то это может спровоцировать еще большее общее падение биржевых индексов. Ну а то, что действия Федеральной Резервной Системы не возымели должного эффекта, связано как раз с тем, что эти действия как раз подрывают доверие к существующей финансовой системе. При этом разговоры о том, что во всем виноват коронавирус, явно притянуты за уши, и связаны лишь с той шумихой, которую устроили средства массовой агитации и дезинформации. По данным университета Джона Хопкинса, на данный момент от коронавируса в мире умерло 6 513 человек. (Выражаю глубочайшие соболезнования семья усопших). Тогда как от вируса обычного гриппа ежегодно умирает не менее полумиллиона человек. То есть за два с половиной месяца коронавирус унес столько же жизней, сколько грипп дней за пять. Так что за панику и истерику благодарить стоит так называемых журналистов.

Вместе с тем из Европы продолжают поступать негативные данные. Италия, которая и так считается самой пострадавшей в Старом Свете из-за коронавируса, отчиталась о замедлении инфляции с 0,5% до 0,3%. Тем не менее столь масштабное снижение ставки рефинансирования Федеральной Резервной Системы сильно напугало инвесторов, и пока мы наблюдаем отскок по единой европейской валюте.

Инфляция (Италия):

Однако, судя по тому, что происходит на рынках, речь нужно вести о том, что рост единой европейской валюты носит временный характер. Скорее всего, пока участники рынка находятся под серьезным впечатлением, но в скором времени рост доллара возобновится, так как принципиально ситуация не меняется. Бегство капитала продолжается. Тем более что теперь вероятность того, что Европейский Центральный Банк может снизить ставку рефинансирования до отрицательных значений, существенно возрастает. Но на эмоциях, по крайней мере сегодня, единая европейская валюта может завершить день даже на отметке 1,1275.

Фунт же не демонстрирует стремлений к росту. Это связано с тем, что участники рынка теперь закладывают в стоимость фунта предстоящее снижение ставки рефинансирования Банка Англии. Причем снижение может оказаться довольно сильным, и Банк Англии вряд ли сдержит свое обещание не снижать ставку рефинансирования ниже 0,1%. Так что пока фунт консолидируется в районе 1,2275. Среднесрочный же прогноз находится на отметке 1,2100.

Рубль тоже лихорадит во многом из-за стоимости нефти, которая уже приближается к отметке в 30 долларов за баррель. Так что спекулянты продолжают контролировать рынок, и как ни печально, но действия Федеральной Резервной Системы лишь оттягивают момент возвращения на рынок крупных игроков, способных стабилизировать ситуацию. Кроме этого, подобные колебания курса рубля, скорее всего, вынудят Банк России повысить ключевую ставку. Именно по этой причине стоит ждать снижения курса доллара до 72,75 рубля. Но это в среднесрочной перспективе. Пока же мы будем находиться в диапазоне от 74,00 до 75,00 рубля за доллар.