Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Прошедшую неделю американский доллар закончил в минусе на волне ряда причин, которые, как нам представляется, могут и далее способствовать его ослаблению.

Первой по-прежнему является фактическое начало программы стимулирования, которая очень похожа по параметрам первого QE, начатого еще 2009 году, но которая при этом стыдливо ФРС и лично его руководителем Дж. Пауэллом отрицается. Вторая причина – это, конечно, ожидание продолжения снижения процентных ставок. И хотя Федрезерв в этом случае отрицает фактическое начала цикла снижения ставок, скорее всего, на волне риска сваливания американской экономики и в рецессию ему придется это сделать. И еще одной, третьей, причиной слабости доллара является снижение, правда, пока только отчасти напряженности вокруг Brexit'а и переговорного процесса по торговле между США и КНР.

В отношении Brexit'а заметим, что Британия, пытающаяся усидеть на двух стульях, снова получила отсрочку на три месяца, что стало причиной, на наш взгляд, некоторого ослабления спроса на защитные активы, такие как золото, японская иена, швейцарский франк и гособлигации экономически сильных стран. Отсутствие как негативных, так и положительных по большому счету новостей привело к росту доходности американских трежерис. Так, доходность бенч-марка 10-летних трежерис выросла по итогам прошлой недели с отметки 1.713% до 1.754%. И это повышение на электронных торгах сегодня в понедельник продолжается.

Причиной для повышения позитивных настроений также стала в целом хорошая отчетность американских компаний, которая, похоже, убедила инвесторов в том, что торговые споры между Вашингтоном и Пекином пока не оказывают заметного влияния на доходы компаний. Но, несмотря на некий позитивный фон, мы бы все равно были внимательны, так как любые негативные новости или заметно провальная экономическая статистика в Штатах могут рынки развернуть на все сто восемьдесят градусов.

На прошлой неделе были опубликованы свежие данные ВВП Китая, которые оказались хуже ожиданий и продемонстрировали снижение к отметке в 6.0%, но после небольших волнений рынки успокоились, так как ЦБ Китая рассматривает это значение пока в поле приемлемым и как нижнюю границу вероятного диапазона ВВП.

На наступившей неделе внимание рыночных игроков будет обращено к публикации данных по заказам на товары длительного пользования в Штатах, кроме этого, к итоговому решению ЕЦБ по денежной политике. Китайский ЦБ оставил, как и ожидалось, ключевую процентную ставку на прежнем уровне, 4.2%, что не оказало заметного влияния на торги в Азии.

Прогноз дня:

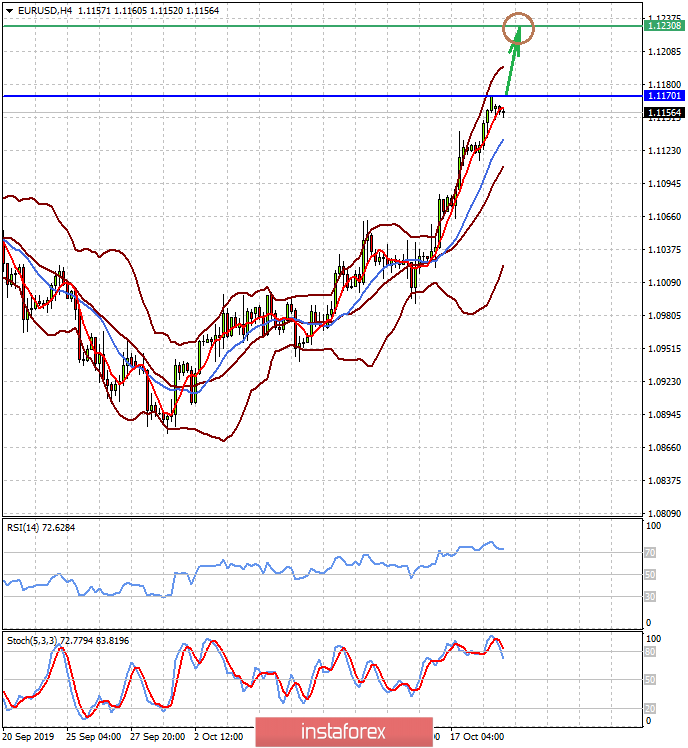

Пара EURUSD торгуется ниже отметки 1.1170. Она может продолжить ограниченный рост, если ее преодолеет. В этом случае стоит ожидать ее повышения к 1.1230.

Пара AUDUSD торгуется выше уровня 0.6860. Она формирует разворотную фигуру «двойное дно». Полагаем, что на сохранении нынешних настроений на рынках пара может подрасти к 0.6895. Но также на волне локальной перекупленности она может скорректироваться к 0.6830, если не удержится выше уровня 0.6860. Считаем возможным приоритетно покупать пару на коррекции.