Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Розничные продажи в США снизились в сентябре на 0.3%, что оказалось хуже прогнозов и оказало некоторое давление на доллар, поскольку потребители реагируют на рост напряженности и угрозу негативного результата по торговым переговорам.

В то же время в целом потребительский спрос в США остается устойчиво сильным. 15 октября МВФ опубликовал обновленный прогноз мировой экономики, в котором уточнил свой взгляд на рост ВВП США +2.4% в 2019 г. и +2.1% в 2020 г., что по сути означает непризнание опасности рецессии, поскольку потребительский спрос в США дает 2/3 роста ВВП.

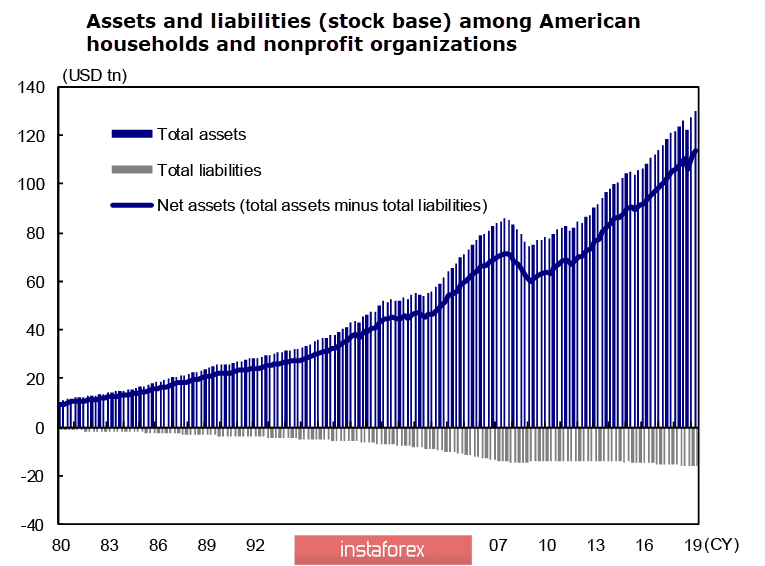

Несмотря на то что корпоративный сектор испытывает сильное давление из-за глобального роста, низкие ставки привели к тому, что процентные выплаты по долгам домохозяйств от располагаемого дохода находятся на исторически низком уровне, а собственный капитал домохозяйств и некоммерческих организаций уверенно растет.

Низкие процентные ставки, благоприятные условия оплаты труда, сильный фондовый рынок и высокие цены на жилье связаны в единую систему роста потребительского спроса. Как следствие, выпадение любого из указанных параметров способно обрушить пирамиду потребления, а потому сценарий действий ФРС и правительства вполне прозрачен – ставка будет продолжать снижение, расширение баланса ФРС (не QE4, а техническое расширение, но это не меняет сути) продолжится, борьба за рост фондового рынка становится доминантой во всей экономической стратегии.

Как следствие, доллар в этих условиях не может становиться сильным. В ближайшие недели динамика доллара будет смешанной с небольшим перевесом медвежьих настроений.

USDCAD

Предположение что USDCAD уйдет вверх после публикации отчета по занятости за сентябрь, не оправдались – отчет вышел неожиданно сильным. Рост числа занятых заметно превысил прогноз, безработица снизилась с 5.7% до 5.5%, а самое главное – существенно выросла средняя заработная плата с 3.78% до 4.25%, что дает основания для роста инфляционных ожиданий.

Одно событие – и оценка перспектив для луни меняется. Канадское отделение Scotiabank отмечает, что сезонный спрос на доллар оказался довольно слабым, доллар как таковой находится под сильным давлением по ряду причин, а состояние экономики Канады выглядит даже устойчивее, чем казалось квартал назад. Toronto-Dominion Bank обращает внимание на то, что после резкого роста ВВП Канады во 2 квартале ожидалось замедление, но оно оказалось мягче прогнозов, растет рост кредитования, а инверсия кривой доходностей несколько уменьшилась, что отодвигает риск рецессии.

Некоторое изменение оценок позволяет сделать вывод, что большинство крупных банков предпочитают занять выжидательную позицию и отменяют свои прогнозы по динамике USDCAD в сторону роста. Банк Канады в сентябре оставил ставку на уровне 1.75% и не дал никаких ориентиров для инвесторов относительно своих намерений, прогнозы по рынку труда и инфляции также умеренно-оптимистичные, и, по сути, внутренних причин для снижения луни нет.

Опубликованный в среду отчет по инфляции за сентябрь оказался хуже прогнозов, ожидаемый рост с 1.9% до 2.1% г/г не подтвердился, однако базовый индекс оказался неизменным, что позволило луни сохранить позиции. Ожидания по ставке не изменились, то есть 30 октября Bank of Canada подтвердит позицию «наблюдать и анализировать», а не действовать, и слабый медвежий настрой на USDCAD сохраняется. Сопротивление 1.3250, среднесрочно луни нацелен на повторное тестирование 1.3135.

USDJPY

Промежуточный успех на торговых переговорах США и Китая не мог обойти стороной иену – основная защитная валюта слабеет из-за снижения напряженности. Негатив добавляется и из-за неожиданно слабых данных, промышленное производство в августе вновь сократилось, годовое снижение составляет 4.7%, что вполне соответствует опубликованным ранее данным по резкому сокращению заказов на продукцию машиностроения.

USDJPY закрепился выше поддержки 108.48, но по-прежнему остается ниже 200-дневной SMA. До конца недели слабый бычий настрой сохранится, ближайшая цель 109.32.