Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Экономический календарь последней полной недели сентября вряд ли можно назвать насыщенным, поэтому внимание инвесторов будет приковано к событиям геополитического характера. Торговая война, конфликт на Ближнем Востоке и Brexit заставляют инвесторов обратить внимание на активы-убежища, тем более что изрядно подешевевшая в первой половине месяца иена начинает выглядеть лакомым кусочком.

За последние 3 недели котировки USD/JPY подросли на 4% на фоне закрытия коротких позиций. Деэскалация торгового конфликта США и Китая, снижение ставки ФРС, реанимация европейского QE, падение вероятности беспорядочного Brexit и сильная макростатистика по Штатам убедили инвесторов, что не все так плохо, как принято считать. Не пора ли сократить долю активов-убежищ в портфелях? В результате доходность казначейских облигаций США стала расти, а иена, франк и золото оказались в черном теле. Как показали дальнейшие события, ненадолго.

Удары по Саудовской Аравии, заявление Дональда Трампа, что временная сделка с Поднебесной в преддверии президентских выборов ему не нужна, а также отказ китайской делегацию от визита к американским фермерам были восприняты как сигнал об ухудшении глобального аппетита к риску и отношений между Вашингтоном и Пекином. Эр-Рияд утверждает, что террористический акт безусловно финансировался Тегераном, а Дональд Трамп направляет войска в лагеря союзников на Ближнем Востоке и вводит санкции против иранского Центробанка. Как в таких условиях не покупать облигации и другие активы-убежища?

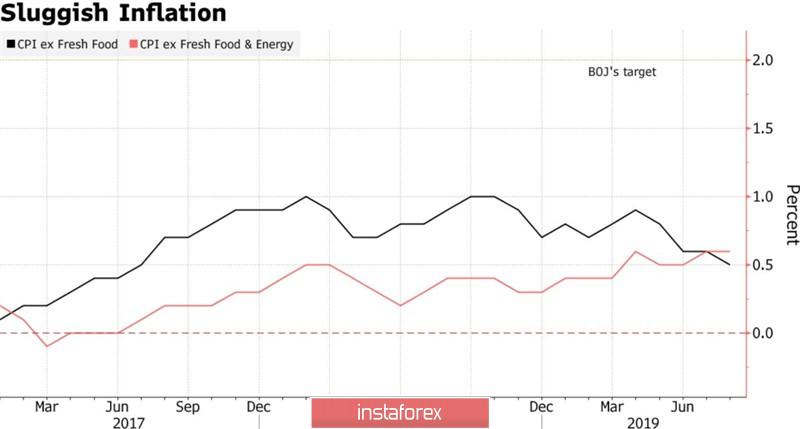

Ухудшение глобального аппетита к риску и возвращение интереса к иене осложняет жизнь Банку Японии. Он с радостью смотрел на коррекцию USD/JPY, прекрасно понимая, что девальвация будет способствовать ускорению инфляции. Потребительские цены в Стране восходящего солнца замедлились до 0,5% г/г в августе, что является худшей динамикой с 2017.

Динамика японской инфляции

Снижение темпов роста инфляции теоретически развязывает руки Центробанку в деле смягчения денежно-кредитной политики, однако в реальной жизни все выглядит иначе. Перед глазами Харухико Куроды стоит неспособность ФРС ослабить доллар США даже посредством снижения ставки по федеральным фондам и рост EUR/USD в ответ на реанимацию ЕЦБ программы количественного смягчения. Очевидно, что дальнейшее падение ставки овернайт (-0,1%) в красную зону лишь усугубит проблемы японских банков. В текущей ситуации лучше посидеть и посмотреть, как будут развиваться события. Возможно, переговоры Вашингтона и Пекина обернутся прорывом и ростом глобального аппетита к риску... Напротив, возобновление ралли на рынке нефти несет угрозу странам-импортерам черного золота и усиливает спрос на активы-убежища.

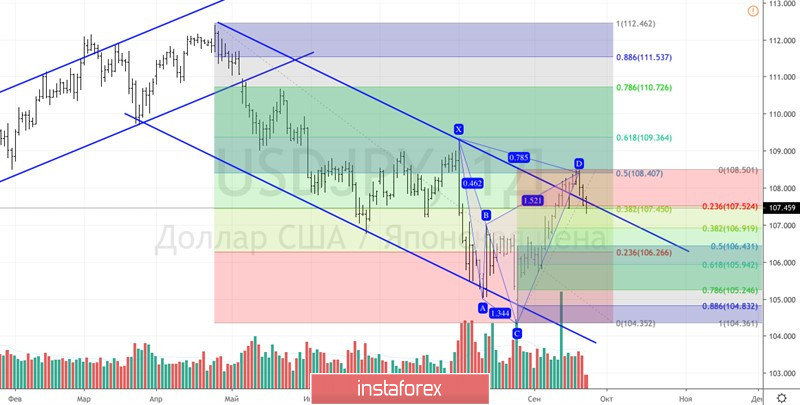

Технически неспособность «быков» удержать котировки USD/JPY выше верхней границы нисходящего торгового канала является первым признаком их слабости. После достижения промежуточного таргета на 78,6% по паттерну «Акула» последовал закономерный откат, который рискует продолжиться в направлении 106,9 и 106,25. Главная задача «медведей» - удержать пару ниже 107,5.

USD/JPY, дневной график