Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Среда оказалась явно неудачной для доллара – ни один из опубликованных макроэкономических показателей не добавил быкам оптимизма. Дефицит торгового баланса вырос в мае с 51.2 млрд. до 55.5 млрд, что неудивительно на фоне лавинообразного нарастания проблем в производственном секторе, объем производственных заказов в мае сократился на 0.7%, тенденция становится угрожающей.

Отчет ISM по деловой активности в секторе услуг хуже прогнозов, темпы роста сектора очевидно замедляются, майские 55.1п – минимальное значение за 22 месяца.

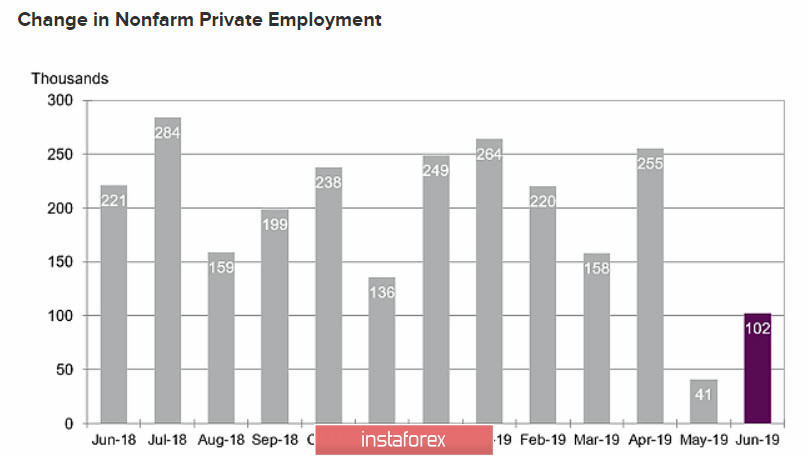

Отчет ADP по занятости в частном секторе показал прирост новых рабочих мест всего на 102 тыс., что после провальных 41 тыс. месяцем ранее указывает на насыщение рынка труда.

Слабый отчет ADP усиливает вероятность того, что в пятницу нонфармы также выйдут хуже ожиданий, и это, пожалуй, самый главный вывод по перспективам доллара. Пока нет ни одной причины, почему ФРС может отложить снижение ставки на четверть процента на заседании 31 июля, и более того, если тенденция к замедлению экономики США получает развитие, а именно это мы и наблюдаем, то снижение может быть сразу на 0.5%. Такая вероятность делает доллар аутсайдером на валютном рынке в среднесрочной перспективе.

Сегодня в США национальный праздник, банки закрыты, волатильность буде низкой, и ждать сильных движений не следует.

USDCAD

Решение ОПЕК+ продлить соглашение о сокращении добычи нефти на 9 месяцев позитивно сказалось на нефтяных котировках, что в совокупности с объявленным перемирием по торговой войне между США и Китаем укрепляет как фондовые рынки, так и сырьевые валюты.

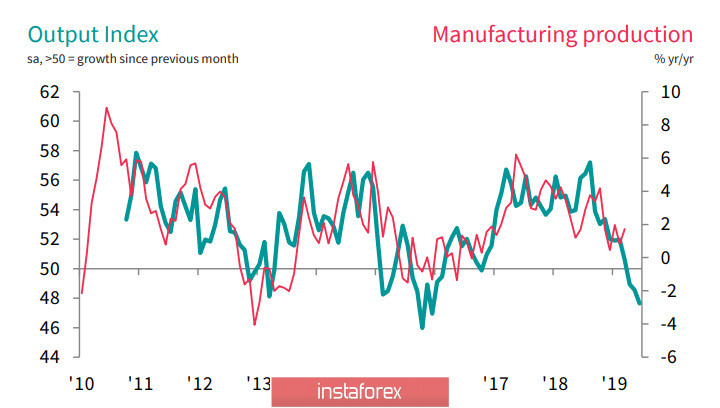

Несмотря на нефтяной оптимизм, который поддерживает луни против доллара, проблемы в экономике Канады во многом те же, что и в США. Производственный сектор на минимумах за 3.5 года, индекс PMI ниже 50 п. третий месяц подряд, что находит устойчивое отражение в таких важных компонентах экономического здоровья, как быстрый рост незавершенных работ (минимум с октября 2010 г.), негативная динамика по новым заказам, стагнация по новым рабочим местам, самое резкое падение покупательской активности с декабря 2015 г.

По мнению Markit, причина замедления очевидна – это торговая война Китая и США, которая сдерживает развитие. Низкие торговые объемы, слабый рост экспорта не спасают даже высокие цены на нефть.

И тем не менее текущую ситуацию нужно все же рассматривать в пользу канадца. В первую очередь причина в заметно более высокой инфляции, чем в США, в мае базовый индекс составил 2.1%, что позволяет Банку Канады не торопиться со снижением ставки. Если отчет по рынку труда Канады завтра окажется удовлетворительным, то Банк Канады на заседании 10 июля, вероятнее всего, оставит ставку без изменения, что увеличит спред по доходностям.

Технически канадец выглядит перекупленным, но импульс еще не отработан. Повторный тест поддержки 1.3066 может оказаться успешным, что откроет дорогу к 1.2950.

USDJPY

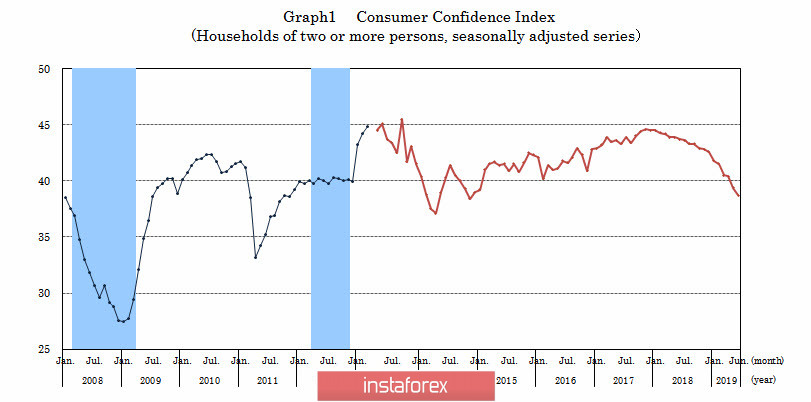

Индексы деловой активности в производственном секторе и секторе услуг в июне оказались хуже ожиданий, индекс доверия потребителей упал до 38.7п, то есть к 5-летним минимумам.

В то же время индексы Tankan за 2 квартал стабильны и дополнительного беспокойства не прибавили.

Член совета директоров Банка Японии Фуно прямо указал на отсутствие необходимости немедленно реагировать на растущие сложности в экономике монетарными мерами. По всей видимости, BoJ будет придерживаться объявленной ранее стратегии держать ставки на текущем уровне до весны 2020 г., что неизбежно делает иену фаворитом против доллара, который за это время подвергнется давлению со стороны ФРС.

Политическая составляющая для иены также остается бычьей. Нет никаких причин считать, что «торговое перемирие» приведет к сделке между США и Китаем, более того, может подтолкнуть Трампа к активизации против ЕС и Японии в таких областях, как автомобили и сельское хозяйство. По мнению Трампа, курс иены слишком низкий, поэтому потенциал снижения USDJPY по-прежнему сохраняется. Иена будет повторно тестировать недавний минимум 106.76 с прицелом на 105.90/106.10.