Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Сегодня, когда до объявления решения Комитета по открытым рынкам ФРС США осталось буквально несколько часов, вопрос, вынесенный в заголовок, является основным для понимания того, что будет происходить на рынках в ближайшие три месяца. Пока ясно одно - на текущем заседании ключевая ставка понижена не будет. Однако чем дальше в лес, тем толще партизаны, но все же попробуем разобраться в данном вопросе.

Действия ФРС регламентируются «Законом о Федеральном Резерве», где в качестве основных задач установлены две цели: контроль инфляции и поддержание уровня занятости на высоких значениях. Согласно этому закону целевые значения инфляции должны составлять 2% в среднесрочной перспективе, а уровень безработицы быть ниже 4.5%, хотя это и неофициальный показатель.

Среди других факторов, влияющих на монетарную политику, Комитет по открытым рынкам ФРС США (FOMC) следит за ситуацией на фондовом рынке, который является основой благосостояния среднего класса. Также принимаются во внимание другие показатели экономики и денежного обращения, которые хотя и являются важными элементами оценки экономической ситуации, но все же только дополняют основные цели.

Комитет (FOMC) проводит восемь заседаний в год, из которых четыре заседания проводятся в конце каждого квартала - в марте, июне, сентябре и декабре - назовём их «основными». Четыре других заседания - в январе, апреле, июле и октябре - приходятся на середину квартала, назовём эти заседания «дополнительными». Ранее «дополнительные» заседания, в отличие от «основных» заседаний, были однодневными. Позднее эти заседания стали двухдневными, но проводились без пресс-конференции. В 2019 году ФРС изменила порядок проведения «дополнительных» заседаний, и теперь после них, как после «основных» заседаний, проводится пресс-конференция главы ФРС, в данном случае это Джером Пауэлл.

C 2019 года главным отличием «основных» заседаний от «дополнительных» является публикация и озвучивание прогнозов FOMC и его взгляда на экономическую ситуацию: публикуется прогноз занятости и инфляции, даются перспективы роста ВВП, озвучиваются мнения членов Комитета по будущей денежно-кредитной политике, так называемые «точечные диаграммы».

Для определения целей политики ФРС трейдеры используют инструмент FedWatchTool от фьючерсной биржи CME, который оценивает вероятность повышения ставки так, как это видят трейдеры, торгующие фьючерсами на федеральные фонды. Согласно показателям этого инструмента, трейдеры не ожидают повышения ставки на июньском заседании, 79.2% из них считают, что ставка останется в текущем коридоре 2.25-2.50 процента. Однако затем начинаются чудеса, и 66.5% трейдеров считают, что ставка будет снижена на 0.25% уже на заседании 31 июля, ещё 17.5% считают, что ставка будет снижена на 0.5%. Таким образом, снижение ставки на следующем заседании прогнозируют 84% трейдеров!

Честно говоря, подобное мнение о текущей ситуации мне не очень понятно, поэтому давайте разберёмся с причинами и следствиями данной ситуации.

Сейчас, Дональд Трамп оказывает на ФРС беспрецедентное давление, которое почему-то не вызывает возмущение в США. Другие действия американского президента могут вызвать бешенство американской прессы, но только не его критика в адрес главы ФРС Джерома Пауэлла и вмешательство в работу Центрального банка. Так, отвечая на вопрос, хочет ли он уволить главу ФРС, Трамп заявил во вторник журналистам: «Посмотрим, что он сделает!».

Ранее администрация Трампа рассматривала возможность смещения Пауэлла со своего поста, но сейчас, по заявлению советника Белого Дома по экономическим вопросам Ларри Кудлоу, администрация такой шаг не рассматривает. Хотелки Трампа - вещь, конечно, серьёзная, но, к сожалению, для американского президента они не прописаны в законе о ФРС. В законе прописаны показатели инфляции и высокая занятость. Давайте посмотрим, что происходит с этими важнейшими показателями.

Вот что пишет по этому поводу CNBC: «Теперь, когда рынок труда демонстрирует признаки напряжения, экономисты и инвесторы твердо верят, что Федеральная резервная система начнет снижать ставки уже в следующем месяце. Экономика добавила в мае только 75000 рабочих мест, что на 100 тыс. меньше, чем ожидалось, это признак того, что замедление, которое появляется в других частях экономики, в настоящее время, влияет и на рынок труда». Далее приводятся слова главного экономиста Wilmington Trust: «Я думаю, что это настоящее замедление при найме на работу. Иногда вы можете немного пренебрегать месячной волатильностью, но я думаю, что у нас достаточно признаков».

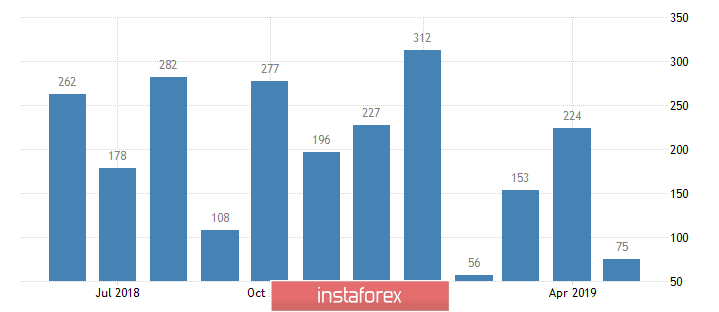

рис.1: Вновь созданные рабочие места в США.

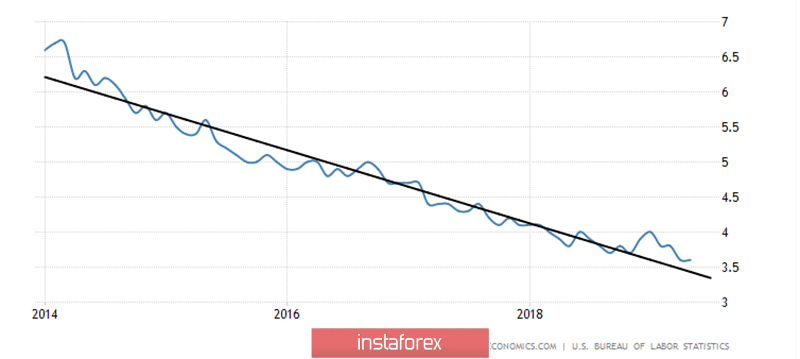

О, ужас, ужас, ужас! Но все же посмотрим на данные по вновь созданным рабочим местам. Действительно, в мае было создано всего 75 тыс. рабочих мест, но в апреле их было создано 224 тыс., в марте 153 тыс., в феврале 56 тыс., а в январе 312 тыс. Тренд действительно есть, и если в 2016-2017 годах создавалось 200 тыс. рабочих мест в месяц, то в 2019 году их создаётся 175 тыс. Однако занятость тоже выросла! В начале 2016 года безработица была 5.2%, сейчас её уровень составляет 3.6% (рис.2), а это уже перегрев экономики. Тут впору повышать ставку, а не снижать её!

Рис.2: Безработица в США

Теперь посмотрим на инфляцию. Показатель основной инфляции, т.е. без учёта продуктов питания и энергоносителей, а именно его ФРС использует для анализа ситуации, сейчас составляет 2% (рис.3). Показатель потребительской инфляции 1.8%, причём потребительская инфляция сейчас растёт, и с начала года она выросла от уровня 1.6%. При этом следует учитывать тот факт, что на потребительской инфляции ещё не сказались действия Дональда Трампа, повысившего пошлины на китайские товары. Действительно, темпы некоторого замедления инфляции имеются, но уж точно они не такие ужасные, чтобы ФРС принимала экстренные меры.

Рис.3: Основная инфляция

Возможно, замедлились темпы роста ВВП США? Опять нет, ВВП растёт темпами 3.2% в год, и пока признаков замедления не обнаружено. Тогда, может, фондовый рынок снижается, что вызывает обеспокоенность среднего класса и воротил с Wall Street? Опять нет! Индекс Доу находится всего лишь в паре сотен пунктов от исторических максимумов.

Наибольшую обеспокоенность ФРС вызывает инверсия кривой доходности на рынке облигаций, когда доходность государственных казначейских облигаций с коротким сроком до погашения становится выше, чем доходность облигаций с большим сроком до погашения. Инверсия доходности считается «верным» признаком близкой рецессии в экономике, но достаточно ли этого для экстренных мер? Так ли необходимо снижение ставки уже в июле?

Думаю, что ФРС действительно может пойти на двукратное снижение ставки в сентябре и декабре, но в целом вряд ли она будет это делать в июле. Впрочем, здесь я могу ошибаться, уж слишком однозначно трактуются сейчас будущие действия ФРС. Поэтому вполне возможно, что FOMC действительно поддастся шантажу со стороны разношёрстной публики, которая подобно финансовому наркоману сегодня требует денег на очередную дозу.

В принципе, для ФРС нет большой разницы, понизить ставку и июле или понизить её в сентябре. Могу предположить, что для того чтобы избежать проблем и спокойно уйти в отпуск в августе, Комитет по открытым рынкам пойдёт на такой нетрадиционный шаг. Однако тогда Комитет должен быть готов к тому, что у ФРС будут требовать денег при каждом удобном случае, ибо, по мнению рынков, деревья должны и будут расти до небес!