Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Отчет по рынку труда США в мае по частному сектору от ADP оказался неожиданно слабым, прирост новых рабочих мест в мае составил всего 27 тыс. против прогнозов в 185 тыс., и это худший показатель за более чем 9 лет.

Рост традиционно отмечен только в секторе услуг, а в промышленности и строительстве вновь падение. Перед публикацией официальных данных по рынку труда в пятницу игроки получили неожиданный и очень неприятный ориентир, который может означать начало перелома всей монетарной политики ФРС.

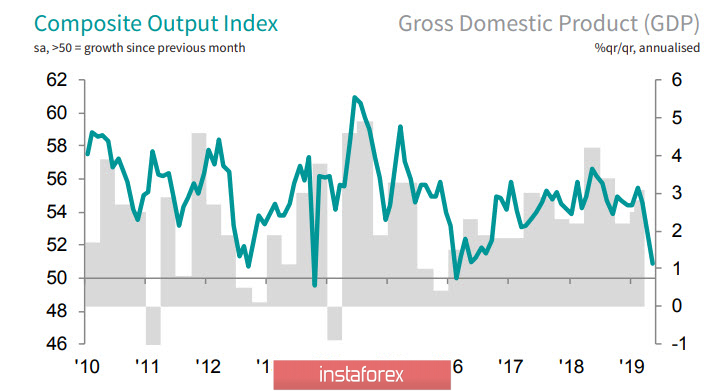

На отчете ADP сюрпризы не кончились. Markit и ISM опубликовали отчеты по деловой активности в секторе услуг, и их результаты оказались прямо противоположными. Markit настаивает на сильном замедлении PMI, в мае индекс деловой активности составил 50.9 п против 53.0 п в апреле, что с учетом сильной корреляции в ВВП может свидетельствовать о слабом росте экономики в целом в 2019 г.

ISM, напротив, отчитался о росте с 55.5 п до 56.9 п., и это единственная причина, по которой фондовые рынки не рухнули в среду, а торговались близко к уровням открытия.

Тем не менее передышка будет, скорее всего, непродолжительной. Августовские фьючерсы на золото вплотную приблизились к годовым максимумам, а новости с фронтов торговой войны не дают никакого повода для оптимизма. Срочные переговоры США и Мексики по торговым тарифам не дали никакого результата, и вслед за Дж. Пауэллом в среду о готовности ФРС поддерживать рост экономики заявила член совета управляющих Лаэль Брейнард, что означат явный сигнал рынкам о переходе к фазе ослабления доллара.

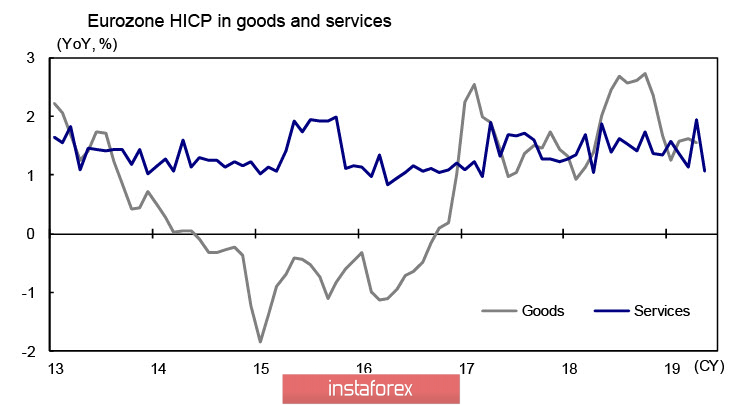

Предварительные данные по инфляции в еврозоне в мае оказались заметно хуже ожиданий, что, вероятнее всего, окажет сильное влияние на итоги заседания ЕЦБ. Инфляция выросла всего на 1.2% против 1.7% в апреле, при этом наблюдается замедление роста цен в секторе услуг, которые обычно считаются хорошим ориентиром для ценовых тенденций в целом.

Динамика действительно негативная – в январе цены выросли на 1,57%, 1,36% в феврале, 1,14% в марте, 1,93% в апреле и 1,07% в мае. Майское снижение частично объясняется празднованием Пасхи, но даже с учетом этой поправки тенденция негативная.

В среду был опубликован ряд смежных показателей, и они также не дают никакого повода для оптимизма. Цены производителей в апреле снизились на 0.3%, годовой рост замедлился с 2.9% до 2.6%, объем розничных продаж также упал на 0.4%, годовые темпы роста снизились с 2.0% до 1.5%. Небольшая позитивная динамика отмечается по индексам Markit, но и она объяснима естественным ростом активности после замедления в апреле.

В целом динамику нужно признать негативной, и ЕЦБ придется как-то на неё реагировать. Рост цен на услуги, которые в значительной степени зависят от заработной платы, не ускоряются, даже несмотря на то, что экономика, казалось бы, преодолела негативные тенденции 2018 года и медленно восстанавливается. ЕЦБ может прийти к выводу, что рост заработной платы не может стимулировать устойчивый рост инфляции.

Риски для экономики еврозоны нарастают. Она не может остаться в стороне от негативных тенденций, которые вызваны эскалацией торговой войны между США и Китаем. В марте ФРС переориентировала рынки на одно повышение ставки в текущем году, в апреле появились сомнения, в мае рынки уже начали готовиться не к росту, а к снижению ставки, а в июне – к двум снижениям. Эта динамика приведет к ослаблению доллара, и ЕЦБ будет делать всё возможное, чтобы не допустить укрепления евро.

Отсюда следует, что рынки уже могут не удовлетвориться обещанной конкретикой по реализации плана TLTRO3, если в дополнение к нему не будет предложено еще что-то, но в то же время нельзя ждать от ЕЦБ и обещаний по снижению ставки или возобновлению QE.

Таким образом, если сегодня ЕЦБ не сможет удивить рынки, то EURUSD отреагирует ростом на итоги заседания. EURUSD может подняться выше 1.13, однако Марио Драги на пресс-конференции, вероятнее всего, озвучит готовность ЕЦБ и к другим мерам, кроме TLTRO, это в итоге позволит евро вернуться к поддержке 1.1215 по итогам дня.