Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Нефть достаточно спокойно отреагировала на решение ОПЕК сократить объем добычи на 1 млн б/с и на ухудшение глобального аппетита к риску из-за эскалации торгового конфликта США и Китая. Падение мировых фондовых индексов во главе с Shanghai Composite, который потерял около 20% от уровней годовых максимумов, усиливает риски замедления глобального ВВП и сокращения совокупного спроса на черное золото. Вместе с тем фактор снижения добычи со стороны картеля во-многом отыгран, проблемные страны продолжают испытывать трудности, что напрямую влияет на поставки.

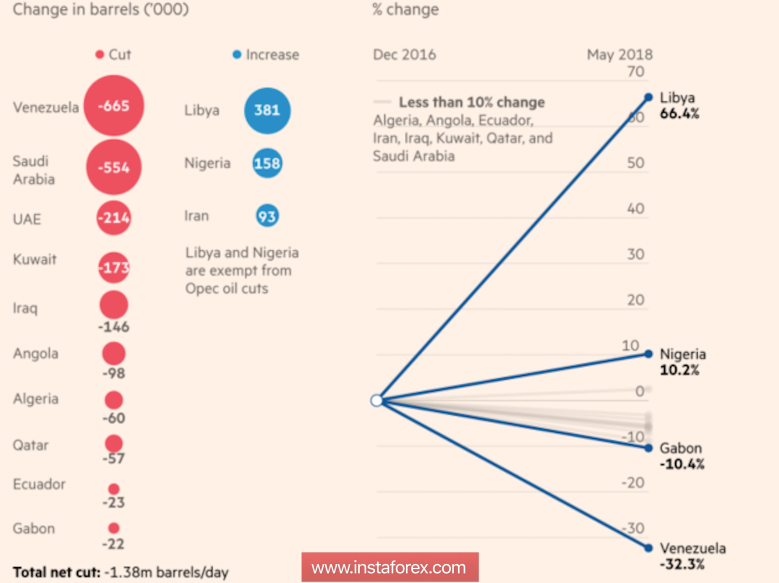

В конце 2016 ОПЕК и 10 других стран-производителей, включая Россию, договорились о снижении добычи на 1,8 млн б/с с целью изменения существующей в те времена «медвежьей» конъюнктуры рынка нефти. Спустя полтора года обеспокоенные рисками роста Brent в направлении $100 за баррель Эр-Рияд и Москва меняют условия соглашения. Иран выражает свое несогласие, едко замечая, что июньское решение картеля равнозначно выполнению приказов Дональда Трампа, который ранее обвинял ОПЕК в искусственном завышении цен. Впрочем, позиция Тегерана понятна. В силу экономических санкций его производство до конца 2018 может сократиться еще на треть, а ведь свято место пусто не бывает. Его займут другие.

Спокойную реакция нефти на решения саммита 22-23 июня можно объяснить и отсутствием серьезного разреза. Из-за раздираемой политическим и экономическим кризисом Венесуэлы, санкций против Ирана и военных столкновений в Ливии, картель и так перевыполнял свои обязательства 2016 года на 150%. Он закачивал на 1,3-1,4 млн б/с меньше, чем предусматривал венский договор. Это позволяло России производить больше. В связи с этим текущий минус 1 млн б/с выглядит как необходимость. Что дальше?

Выполнение обязательств ОПЕК

По оценкам Standard Chartered, объем добычи еще до конца года может сократиться на 1,5-2,3 млн б/с из-за Венесуэлы (-500 тыс. б/с) и Ирана (-1 млн б/с). Да, есть американский фактор, однако, несмотря на рост производства сланцевой нефти до нового рекордного максимума в 10,9 млн б/с, проблемы с инфраструктурой делают потенциал его увеличения ограниченным. Компания рассчитывает на продолжение тенденции сокращения глобальных запасов и рост цен на черное золото еще на $10-15 за баррель. На мой взгляд, вполне реалистичный прогноз, однако консолидация в диапазоне $70-80 за баррель выглядит более вероятной. Скорее всего, давление на цены продолжит оказывать фактор торговых войн и связанное с ним ухудшение перспектив мировой экономики и глобального спроса на нефть.

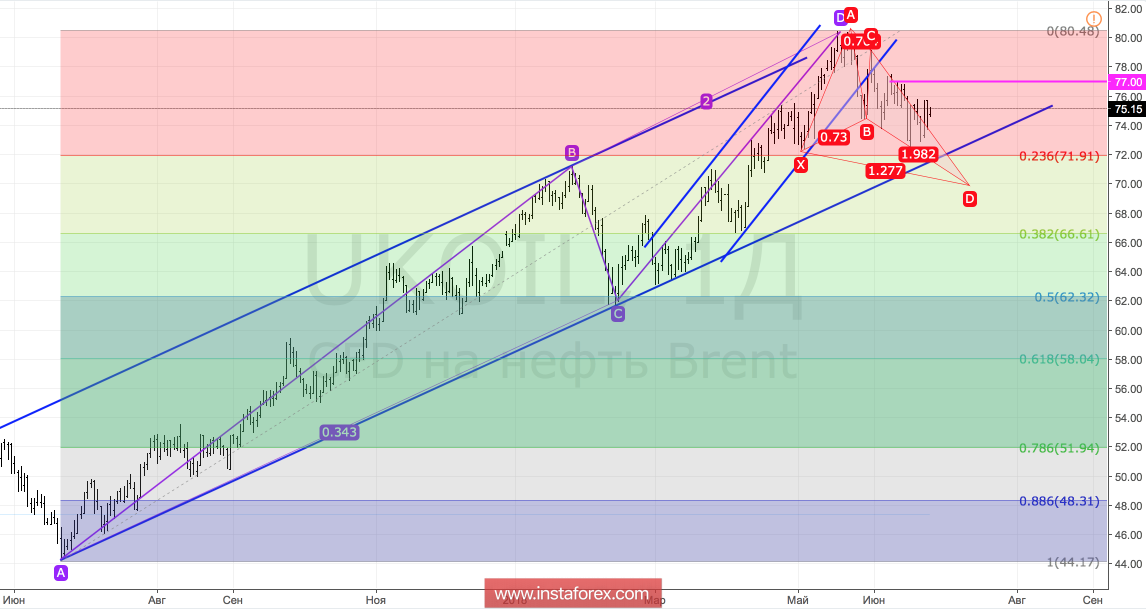

Технически продолжается реализация паттерна «Всплеск и разворот с ускорением». Котировки Brent на расстояние вытянутой руки приблизились к трендовой линии вступительной стадии, уверенный прорыв которой усилит риски развития коррекции в направлении $66,6 за баррель. Правда, для начала «медведям» придется пройти зону конвергенции вблизи $69,75 (таргет на 127,2% по паттерну «Летучая мышь»). Отбой от нижней границы восходящего торгового канала создаст предпосылки для развития среднесрочной консолидации в диапазоне $70-80 за баррель.

Brent, дневной график