Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Еврозона

Политический кризис в Италии остается одним из главных факторов, способствующих медвежьим перспективам евро, – любые попытки роста охотно распродаются игроками. Невозможность сформировать правительство и сильные позиции партии евроскептиков грозят спровоцировать наступление нового политического кризиса, который с высокой вероятностью превратится к кризис долговой.

Между тем ЕЦБ в пятницу подтвердил намерение завершить программу выкупа активов в 2018 г., плюс ко всему начинается дискуссия о темпах и сроках повышения ставок. Эта новость в любое другое время была бы явно бычьей, но евро практически не отреагировал, сосредоточившись на негативе, – к политическим проблемам добавляются и явные признаки экономического замедления.

Бизнес-климат еврозоны находится в явном упадке, индекс ifo по Германии только в мае показывает первые признаки выравнивания после нескольких месяцев сильного снижения, при этом основной позитив исходит из оценки текущей ситуации, в то время как экономические ожидания продолжают ухудшаться.

Очевидно, что экономика крупнейшей страны еврозоны не испытывает никаких иллюзий относительно того, как скажется на ней ожидаемый рост ставок. Если в США этот процесс сопровождается резким ростом потребительских настроений и позволяет проводить политику ужесточения, поскольку она компенсируется налоговой реформой, то в гораздо более инерционной еврозоне такого компенсационного механизма не разработано, и повышение ставок будет сопровождаться и быстрым возвратам мрачных настроений, то есть фактически нивелированию всех усилий ЕЦБ.

Евро в текущих условиях не может найти причин для укрепления, любой рост используется для продаж, и эта тенденция сохранится в ближайшие дни.

Великобритания

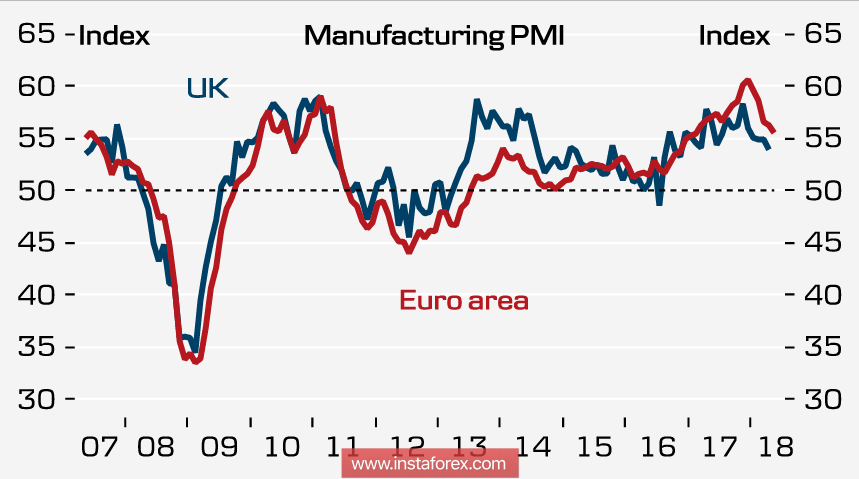

Фунт продолжает обновлять минимумы, причин ожидать его роста на текущей неделе нет. Выход из ЕС пошел не по запланированному сценарию, и теперь Тереза Мэй намерена продлить переходный период до 2023 г., поскольку в противном случае удар по экономике Великобритании будет довольно существенным. Как выяснилось, для мягкого варианта Brexit производственный сектор страны недостаточно силён, и сохранение как объемов торговли с ЕС, так и торговых преференций становится насущной необходимостью.

В среду будет опубликован индекс потребительского доверия от Gfk, который давно застрял в отрицательной зоне, в четверг Банк Англии отчитается об объемах потребительского и ипотечного кредитования в апреле, в пятницу Markit опубликует данные по деловой активности в производственном секторе, эксперты прогнозируют снижение до 53.6п против 53.9п месяцем ранее.

Фунт на открытии Европы продолжил падение, в течении дня он может снизиться до 1.3250.

Нефть и рубль

Бычий настрой в нефти заметно сократился. Поводом послужили последовательные заявления России и Саудовской Аравии, которые видят возросшую вероятность смягчения условий сделки ОПЕК+. Одновременно наблюдается некоторое снижение интереса к геополитическим факторам, таким как Иран и Венесуэла, что в итоге привело к коррекции.

Однако пока на рынке нет единства относительно того, что из себя представляет текущее снижение – коррекцию или полноценный разворот. Решение о возможных изменениях в стратегии ОПЕК+ будет приниматься на заседании 22 июня, и ближайшие недели нефть, вероятнее всего, проведет в боковом диапазоне в ожидании нового сильного драйвера. Brent имеет сильную поддержку на уровне 73.90/74.20 и вряд ли снизится еще.

Рубль испытывает на текущей неделе давление, которое связано не столько с коррекцией по нефти, сколько с завершением налогового периода и планами по повышению ставки НДС с целью исполнения майских указов президента. Бюджетное правило в текущем виде не позволяет увеличить расход средств от нефтегазового экспорта, его коррекция создает угрозу роста инфляции, что окажет на рубль негативный эффект.

Курс usdrur может подняться выше 63.10, что будет означать рост медвежьих настроений и откроет дорогу к тестированию апрельского максимума 65 руб./долл.