Русский

Русский  English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

С начала года котировки фьючерсов на североморский сорт выросли на 12,8%, оставив в дураках экспертов Wall Street Journal. Специалисты в декабре прогнозировали среднюю цену $57 за баррель в первом квартале. По факту вышло $67. Более того, в мае Brent достигла отметки $76 за баррель, максимальной с ноября 2014. В качестве оправдания экономисты предъявляют геополитические шоки, которые вообще не поддаются прогнозированию. Что же, нужно признать, что главным драйвером 10%-го ралли черного золота в течение последнего месяца стали риски возобновления санкций США против Ирана, на которые в конце 2017 мало кто обращал внимание.

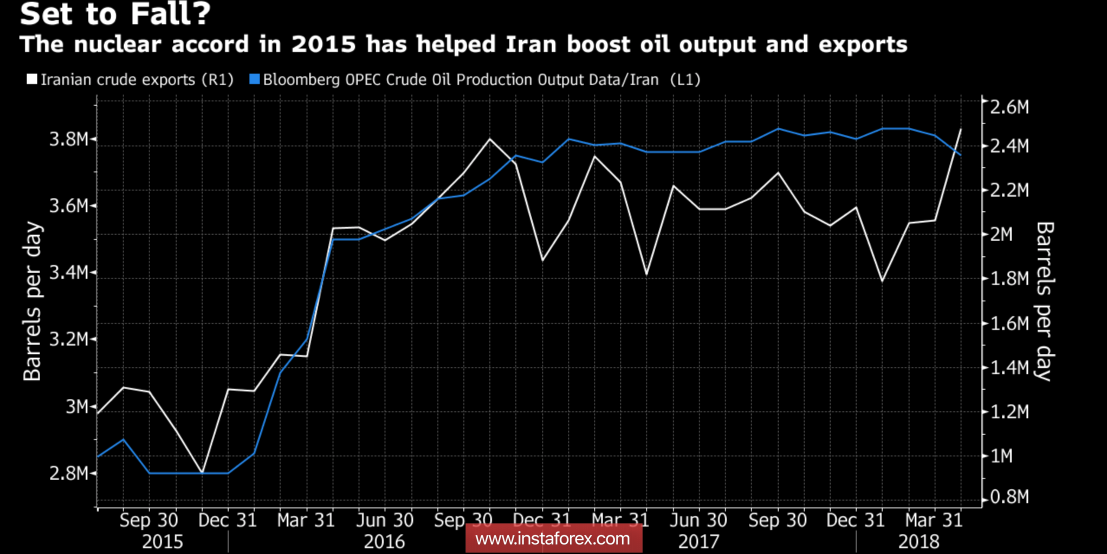

Около двух лет назад Тегерану удалось убедить экс-президента Барака Обаму в отсутствии ядерной программы. Ограничения были сняты, что позволило Ирану нарастить объем добычи нефти приблизительно на 1 млн б/с. Новый хозяин Белого дома не раз критиковал своего предшественника за неверные действия, и сообщил, что 9 мая объявит собственный вердикт, стоит или нет возобновлять санкции. По оценкам RBC Capital Markets, это приведет к сокращению экспорта из ближневосточной страны на 200-300 тыс. б/с. Что касается реакции рынка, то здесь мнения разделились.

Динамика иранского экспорта и добычи нефти

По оценкам PVM Oil Associates, выход Вашингтона из достигнутой пару лет назад сделки с Тегераном позволит Brentрвануть к отметке $80 за баррель. Напротив, отсутствие санкций опустит котировки фьючерсов на североморский сорт до $65. Схожей позиции придерживается и Barclays. Банк считает, что геополитические последствия возможного демонтажа соглашения являются более серьезным «бычьим» фактором для нефти, чем неопределенность политики Белого дома по этому вопросу.

На мой взгляд, нужно ориентироваться на принцип «покупай слухи, продавай факты». Сам по себе 10%-й рост Brent в течение месяца свидетельствует о том, что инвесторы закладывали в котировки иранский фактор. И сейчас готовы зафиксировать прибыль по лонгам по факту заявления президента США о возобновлении санкций. Риски коррекции черного золота представляются весомыми, тем не менее, ее потенциал выглядит ограниченным. Рынок вновь вернется к идее перетягивания каната между американскими производителями сланцевой нефти и ОПЕК. При этом недостаточная пропускная способность трубопроводов в Штатах будет оказывать давление на «медведей». Напротив, поддержку «быкам» способны оказать непрекращающийся рост глобального спроса и снижение иранского экспорта.

По итогам апреля крупнейший в мире покупатель нефти в лице Поднебесной импортировал 9,64 млн б/с, что на 4% больше, чем в марте. Это новый рекорд. Предыдущий в 9,61 млн б/с был зафиксирован в январе. Китай ведет за собой глобальный спрос, позволяя ОПЕК перетягивать канат в свою сторону.

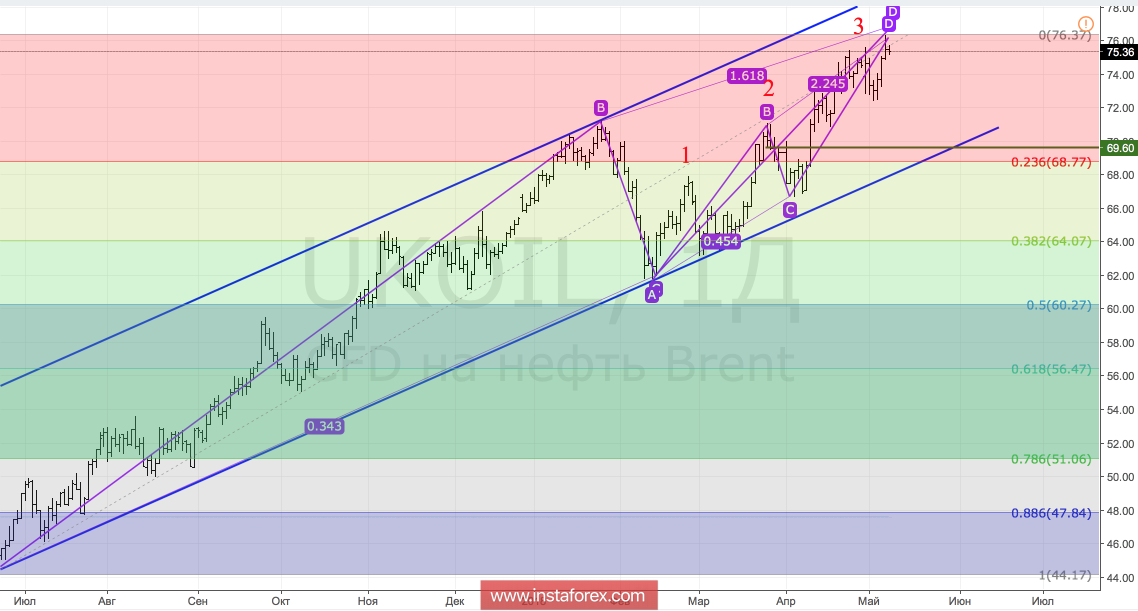

Технически после достижения зоны конвергенции $76,15-77 за баррель, выявленной при помощи таргетов на 224% и 161,8% по дочернему и материнскому паттернам AB=CD, возросли риски отката. Ситуация усугубляется формированием разворотной модели «Три индейца».

Brent, дневной график