Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Piața părea să fi atins minimul; cu toate acestea, cineva a bătut de jos. O vânzare masivă de două zile declanșată de taxele vamale impuse de Donald Trump s-a dovedit a fi a patra cea mai gravă din istoria indicelui larg de acțiuni de la înființarea sa în 1957. Scăderea de 10.5% a fost depășită doar de focarul COVID-19 din 2020, de falimentul Lehman Brothers din 2008 și de Lunea Neagră din 1987. Această prăbușire actuală a șters 6.6 trilioane de dolari din capitalizarea de piață a acțiunilor americane — și totuși nimeni nu se grăbește să cumpere pe scădere. S-ar putea încă înrăutăți.

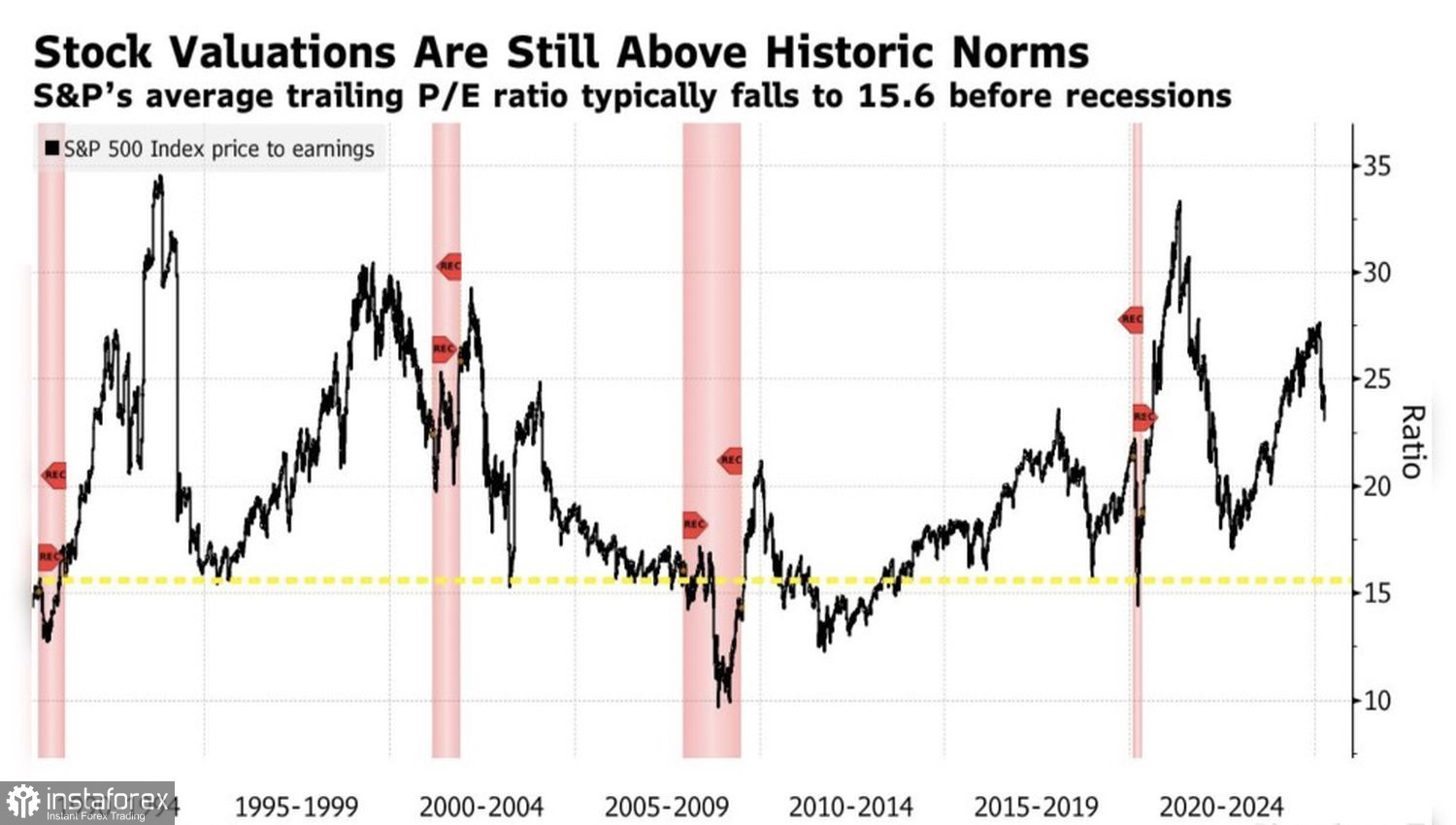

Istoric vorbind, în timpul recesiunilor, raportul preț-profit anticipat pentru S&P 500 a avut o medie de aproximativ 15.6. În ciuda vânzării masive din martie, această cifră este încă la 23. Piața are un potențial semnificativ de declin, împiedicând investitorii să încerce să „prindă cuțitele în cădere”.

Tendințe ale raportului P/E pentru S&P 500 în timpul recesiunilor

Factorii de scădere nu au dispărut nicăieri — de fapt, uriașele tarife impuse de Trump doar i-au intensificat. JPMorgan prognozează o contracție de 0,3% a PIB-ului SUA pentru 2025, revizuind estimarea sa anterioară de +1,3% la un scenariu de recesiune. Și chiar dacă Secretarul Trezoreriei, Scott Bessent, indică spre o piață a muncii puternică și susține că nu există semne ale unei recesiuni economice, investitorii rămân sceptici. Deși cifrele pentru angajările din martie au fost surprinzător de puternice, datele din ianuarie și februarie au fost revizuite în jos, iar șomajul a crescut. Poate foarte bine să fie liniștea dinaintea furtunii.

Represaliile Chinei — un tarif de 34% pe importurile americane — au alimentat focul. Părea că China va fi forțată să cedeze din nou, așa cum a făcut în 2018–2019. Dar de data aceasta, SUA este împotriva întregii lumi, nu doar a unei singure țări. Washington ar putea rămâne cu mâna goală, mai ales că Beijingul a sugerat măsuri de stimulare la scară largă pentru a atenua impactul tarifelor. Europa merge în aceeași direcție, menținând atractivitatea acțiunilor din acele regiuni și încurajând capitalul să migreze departe de America de Nord.

Și comportamentul investitorilor este logic. Datorită întăririi dolarului, europenii au câștigat 490% pe S&P 500 în ultimii 15 ani, în timp ce americanii au câștigat doar 390%. În contrast, indicii bursieri europeni au crescut cu 220% în euro, dar doar 150% în dolari. Pictet Asset Management își construiește strategiile pe baza presupunerii că indexul USD ar putea scădea cu 10–15% în următorii cinci ani. Deci, este surprinzător că fluxurile de capital se îndreaptă spre est peste Atlantic?

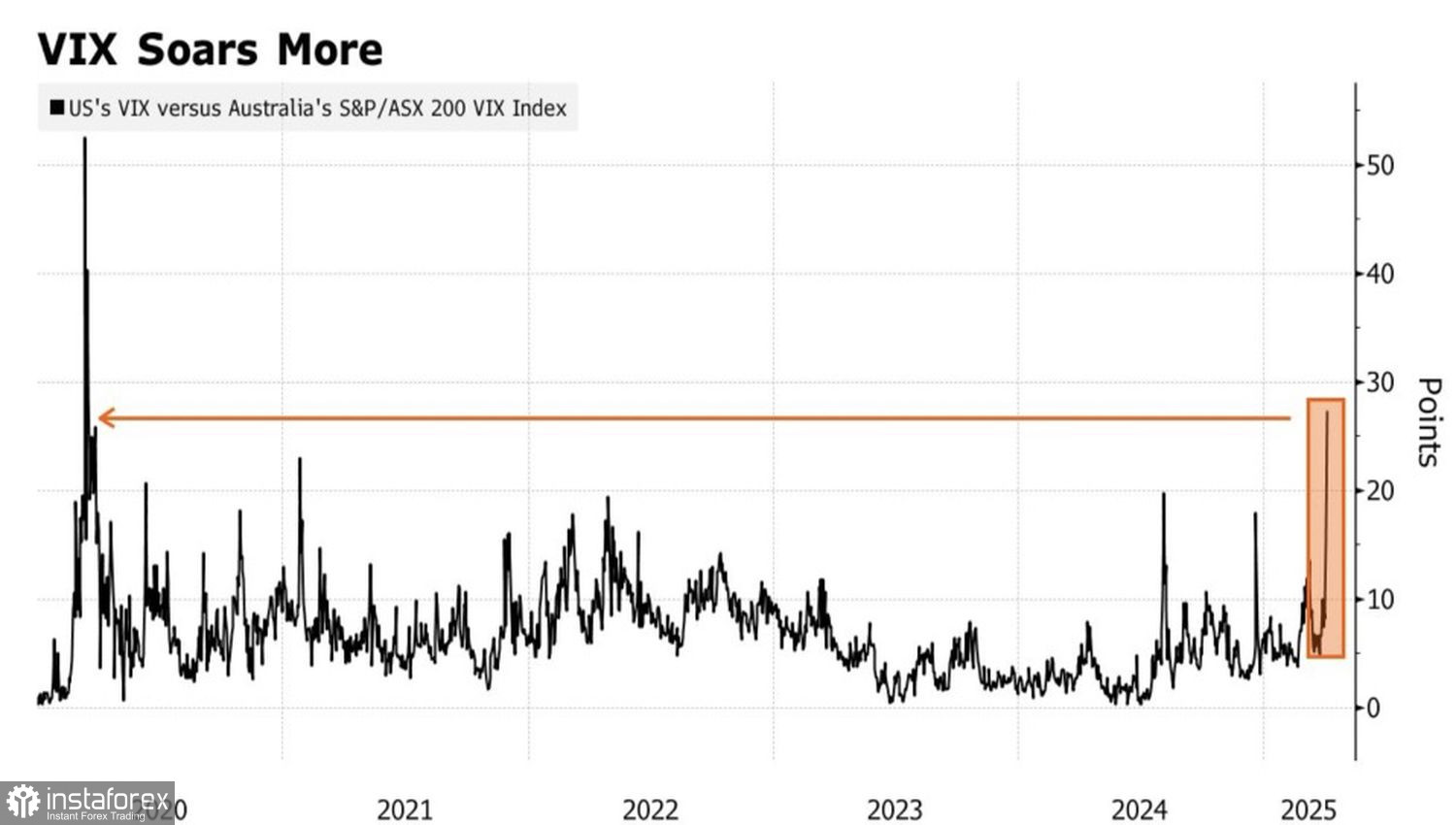

Răspândirea Indicilor de Volatilitate (Tendințe ale Indicelui de Frică)

În plus, se pare că tarifele impuse de Casa Albă au afectat acțiunile americane mai mult decât orice altă piață. Acest lucru se reflectă în rapoartele indicelui de volatilitate VIX, care au atins cele mai ridicate niveluri de la începutul pandemiei.

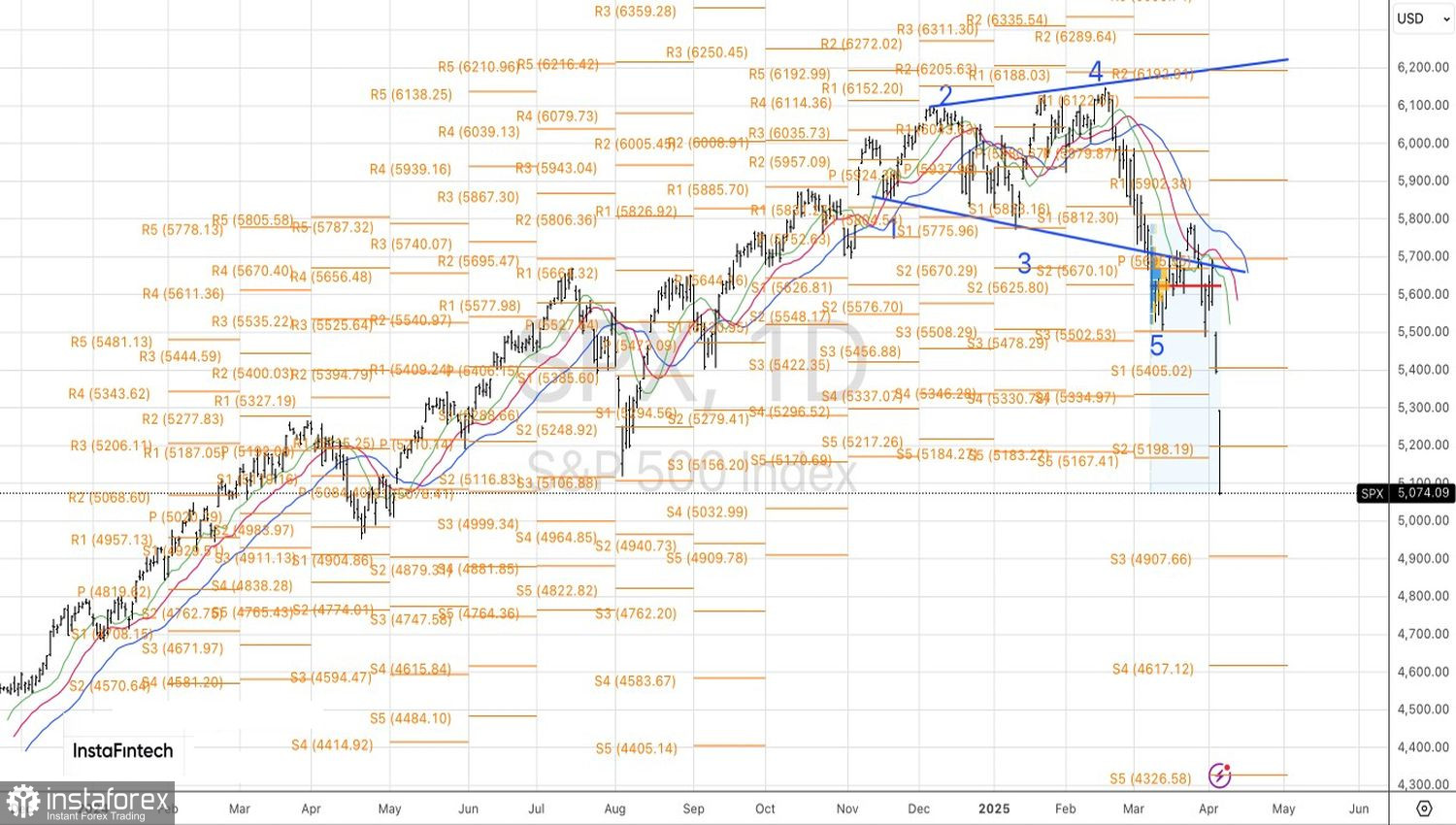

Tehnic, pe graficul zilnic al S&P 500, riscul de corecție suplimentară crește spre nivelurile pivot de la 4910 și 4925. Pozițiile short deschise anterior pe acest index larg ar trebui menținute și periodic majorate.