Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

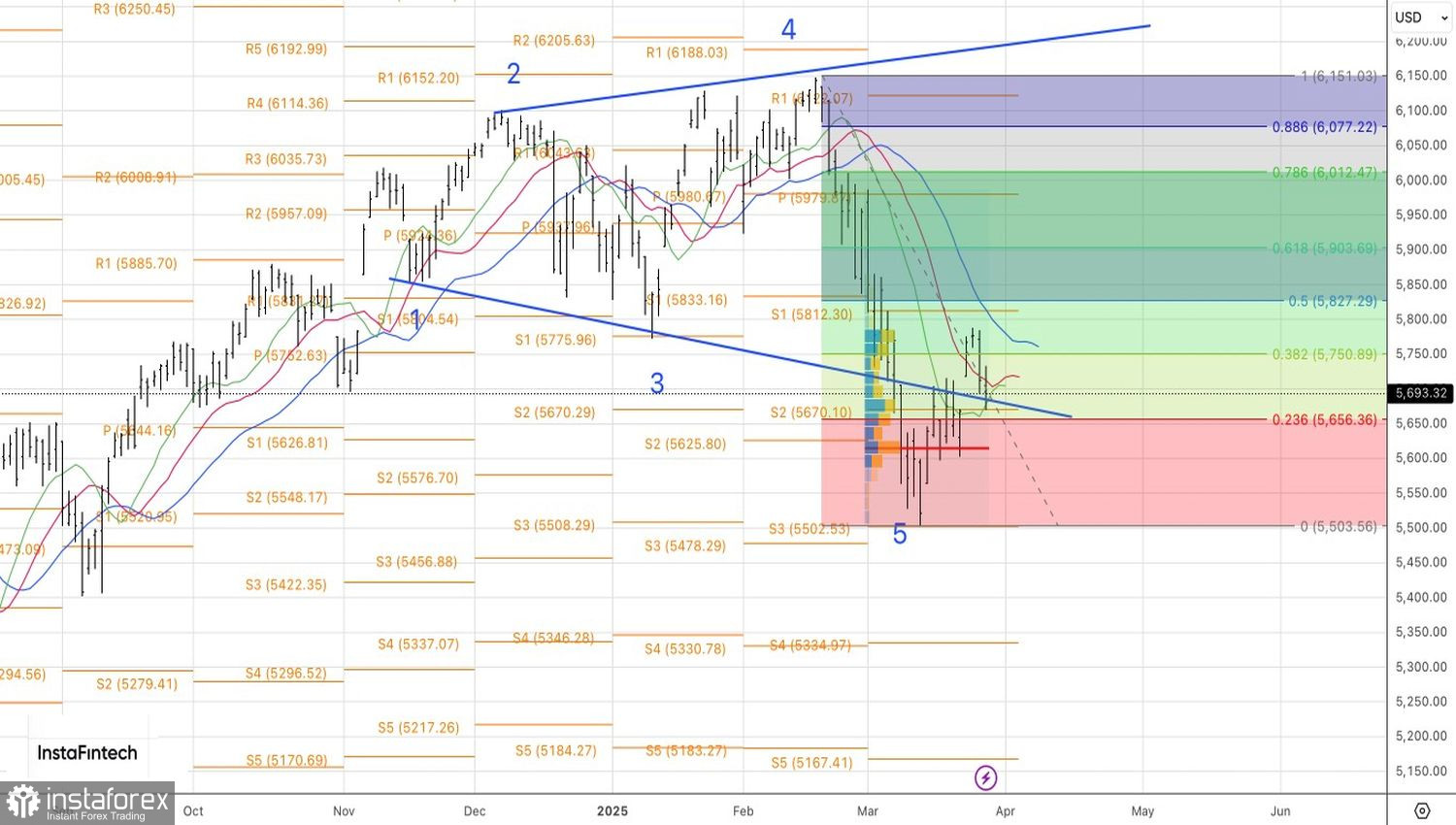

Dacă nu reușești din prima, vei reuși a doua oară. Vânzarea masivă a S&P 500, condusă de acțiunile producătorilor auto din SUA și străinătate, a continuat pentru a doua zi după impunerea tarifelor de 25%. Donald Trump a amenințat Uniunea Europeană și Canada cu represalii dacă vor răspunde împreună la taxele de import, iar companiile au început să-și calculeze pierderile. Indicele bursier larg se îndreaptă cu încredere către limita inferioară a intervalului de tranzacționare pe termen mediu de 5500–5790, dar a da vina doar pe ocupantul Casei Albe pentru toate problemele sale ar fi greșit.

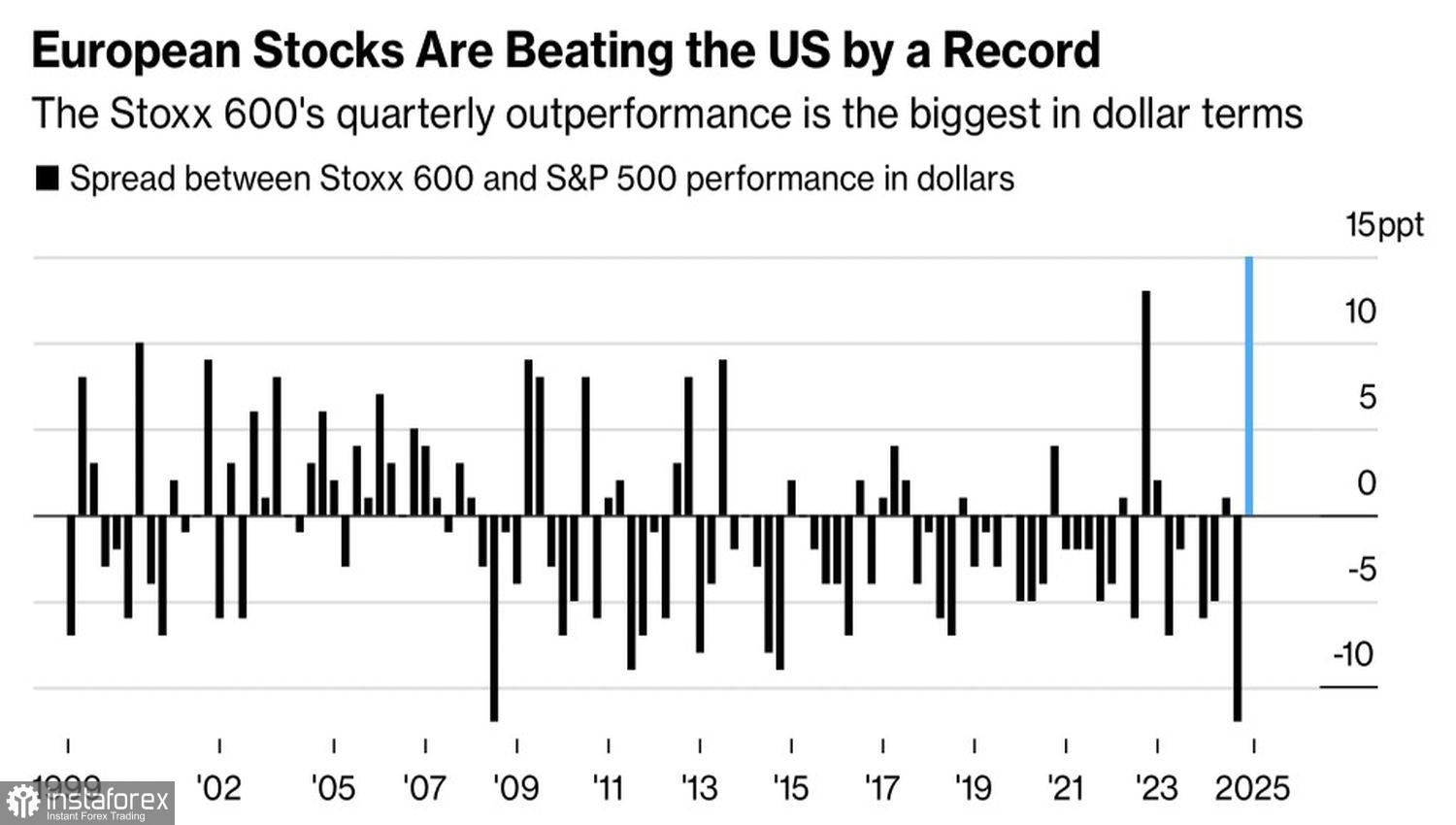

Vânzarea companiilor supraevaluate „Magnificent Seven”, încetinirea creșterii profiturilor corporative și o economie americană în slăbire contribuie la o schimbare a capitalului din America de Nord către Europa. Indicii europeni depășesc în prezent cu mult S&P 500. Cu toate acestea, conform celui mai mare administrator de active din lume, acest avantaj s-ar putea să nu dureze mult. BlackRock consideră că stimulul fiscal al Germaniei va aduce beneficii în principal băncilor și companiilor de apărare — un grup foarte restrâns. Prin urmare, nu ar trebui să ne bazăm pe continuarea în același ritm a creșterii EuroStoxx 50 și DAX 40.

Performanța indicilor bursieri europeni vs. cei din SUA

În schimb, este probabil ca piața bursieră din SUA să primească un nou impuls odată ce situația din jurul politicilor protecționiste ale lui Donald Trump va deveni mai clară. Multe companii se vor adapta la tarife, permițând din nou creșterea indicelui S&P 500.

Însă, mai întâi, ar fi bine ca acest indice bursier să se debaraseze de unele greutăți inutile. În 2025, aceste greutăți provin de la acțiunile "Magnificent Seven". În februarie, acestea se tranzacționau la de 45 ori câștigurile prognozate. Doar vânzarea masivă a dus raportul P/E la 35 — încă ridicat, deși scăderea de 11% a acestei valori este remarcabilă.

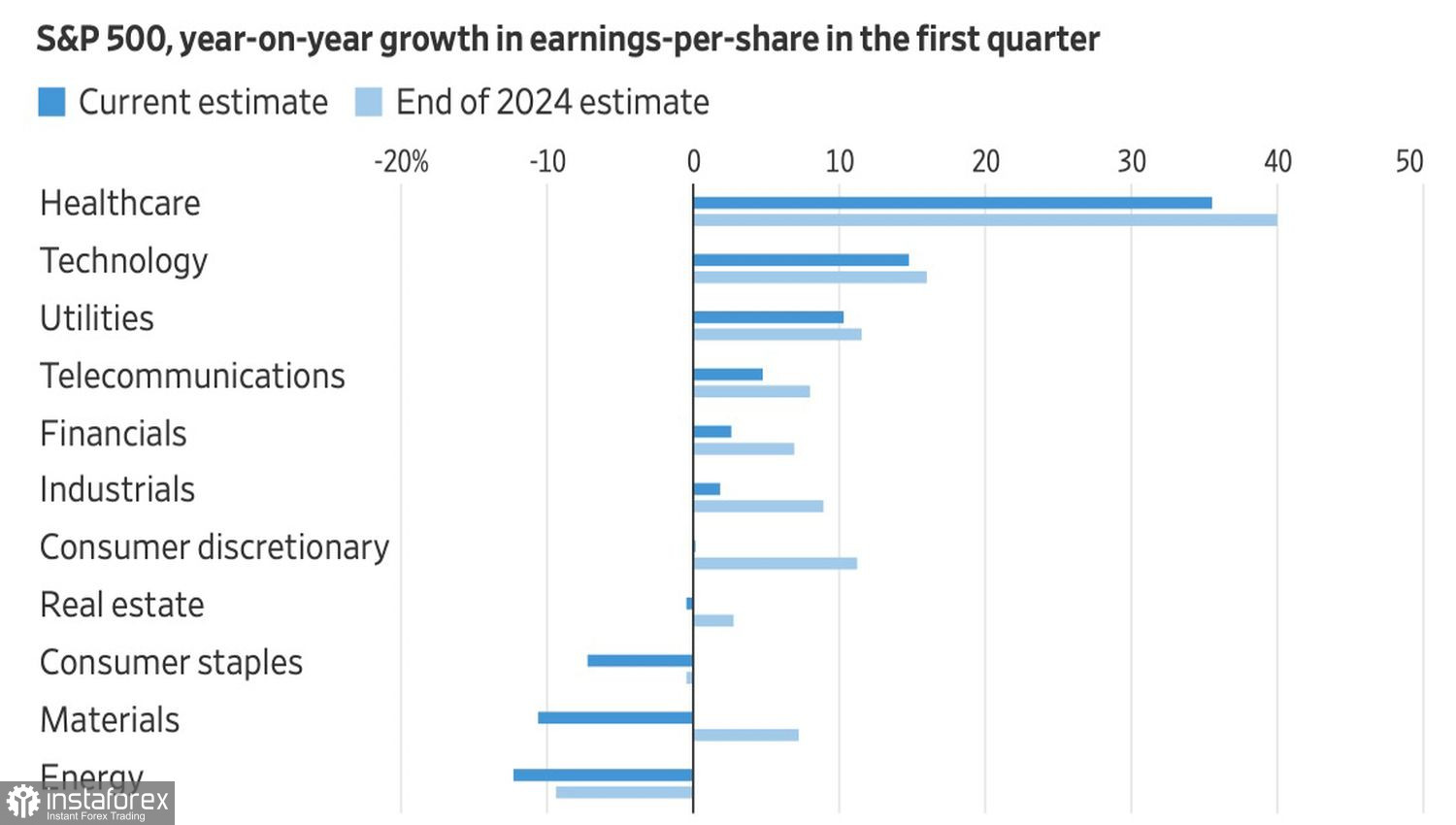

Sezonul de raportare a câștigurilor din primul trimestru va începe în câteva săptămâni, iar prognoza de 7,1% pentru câștiguri de pe Wall Street este impresionantă. Însă, este cu patru puncte procentuale mai mică decât ceea ce experții proiectau la sfârșitul lui 2024. Discrepanța în estimări este peste media istorică. Prognozele au fost reduse în toate cele 11 sectoare din S&P 500, și se preconizează că creșterea câștigurilor va încetini în nouă dintre acestea.

Tendințe în prognoza câștigurilor pe sectoare din S&P 500

Citirea PIB-ului de 2,4% din T4, mai puternică decât așteptările, nu ar trebui să fie înșelătoare. Pentru perioada ianuarie-martie, analiștii Bloomberg se așteaptă ca creșterea PIB-ului să încetinească la 1–1,5%, iar indicatorul principal al Fed din Atlanta semnalează un ritm și mai slab — doar 0,2%. Inflația rămâne ridicată, legând mâinile Fed-ului și împiedicând banca centrală să ofere o salvare piețelor.

Din punct de vedere tehnic, pe graficul zilnic, S&P 500 își continuă mișcarea prognozată anterior de la limita superioară a intervalului său de consolidare (5500–5790) spre limita inferioară. Are sens să menții și chiar să dezvolți pozițiile de vânzare odată ce suportul la 5670 este depășit — mai ales deoarece pattern-ul "Broadening Wedge" se manifestă clar.