Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

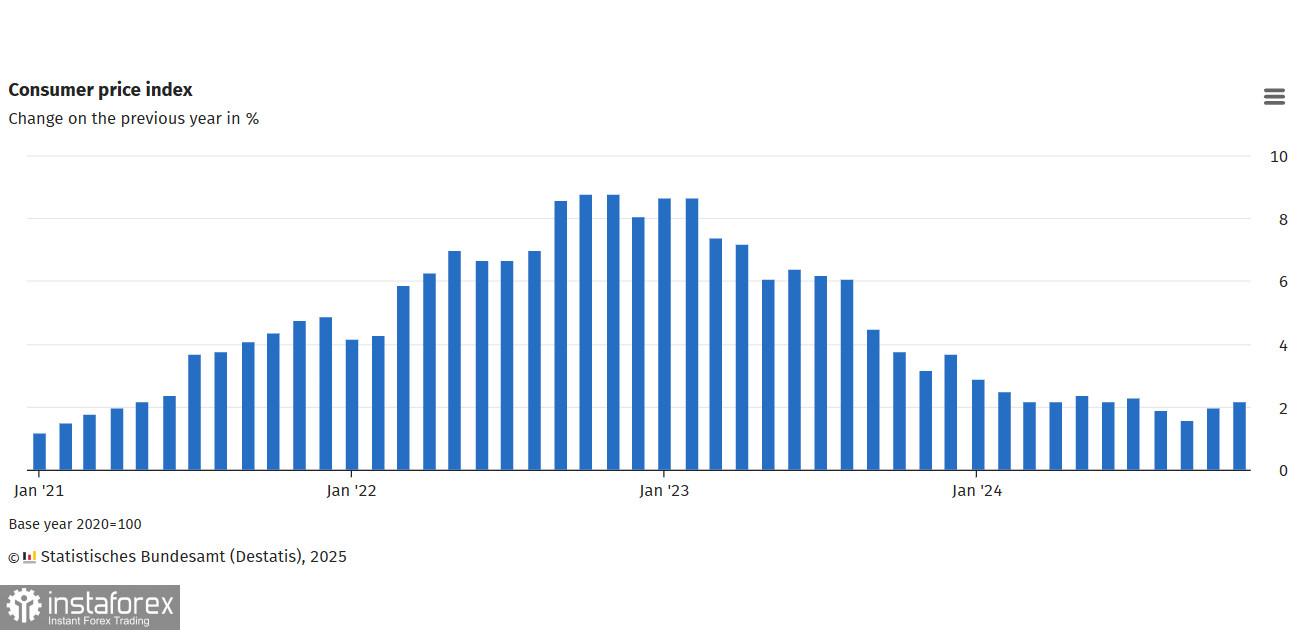

Înaintea raportului privind inflația de consum din zona euro, îngrijorările legate de o creștere reînnoită a prețurilor au crescut, pe măsură ce principalele țări din zona euro au raportat rate ale inflației care depășesc previziunile. În Germania, prețurile au crescut într-un ritm mai rapid decât se aștepta în decembrie, arătând o creștere anuală de 2,6%, în comparație cu 2,2% luna precedentă. În Spania, inflația a atins 2,8% în aceeași perioadă, depășind previziunea de 2,6%. Franța urmează să își publice raportul privind inflația marți, cu doar două ore înainte ca datele la nivelul zonei euro să fie făcute publice. Dacă și inflația din Franța va depăși așteptările, ne putem aștepta ca euro să se întărească.

Rămâne incert dacă situația actuală este un fenomen temporar sau începutul unei tendințe inflaționiste mai ample. Totuși, riscurile cu care se confruntă Banca Centrală Europeană sunt în creștere, deoarece aceasta se află în fața unor alegeri de politică dificile. Un factor semnificativ este stoparea tranzitului de gaze rusești, care a avut loc după ce Ucraina a ales să nu prelungească acordul de tranzit. Ca urmare, prețul gazului pe bursa TTF s-a dublat față de nivelurile minime din februarie anul trecut, ajungând la 540 de dolari pe mia de metri cubi la începutul lunii ianuarie. Această creștere a costurilor energiei este probabil să împingă inflația generală mai sus, ceea ce la rândul său va afecta rata inflației de bază. Acest scenariu sugerează că inflația ar putea crește chiar și atunci când perspectivele economice rămân slabe.

În plus, există o amenințare potențială de creștere a tarifelor comerciale, îndreptată în principal către țări precum China, Mexic și Canada, conform priorităților fostului președinte Trump. Deși această amenințare este momentan ipotetică, ar fi nerealist să se presupună că Europa ar putea evita să fie afectată.

Previziunile actuale ale pieței indică faptul că este de așteptat ca BCE să reducă ratele cu un total de 100 de puncte de bază în acest an, semnificativ mai mult decât reducerile anticipate ale ratelor de către Federal Reserve. Această diferență în ajustările ratelor este probabil să conducă la randamente mai mari pentru dolar, punând o presiune descendentă pe termen lung asupra euro. Totuși, dacă inflația crește și economia zonei euro dă semne de reziliență, previziunile pentru ratele BCE ar putea fi revizuite, posibil deschizând calea unei corecții a valorii euro.

Vom avea curând mai multă claritate asupra acestui scenariu. Indicele compozit al managerilor de achiziții (PMI) pentru decembrie a depășit așteptările, crescând de la 49,5 la 49,6. Deși această cifră rămâne în teritoriul de contracție, nu indică o schimbare semnificativă, în special în lumina noilor presiuni provenite din creșterea costurilor energiei.

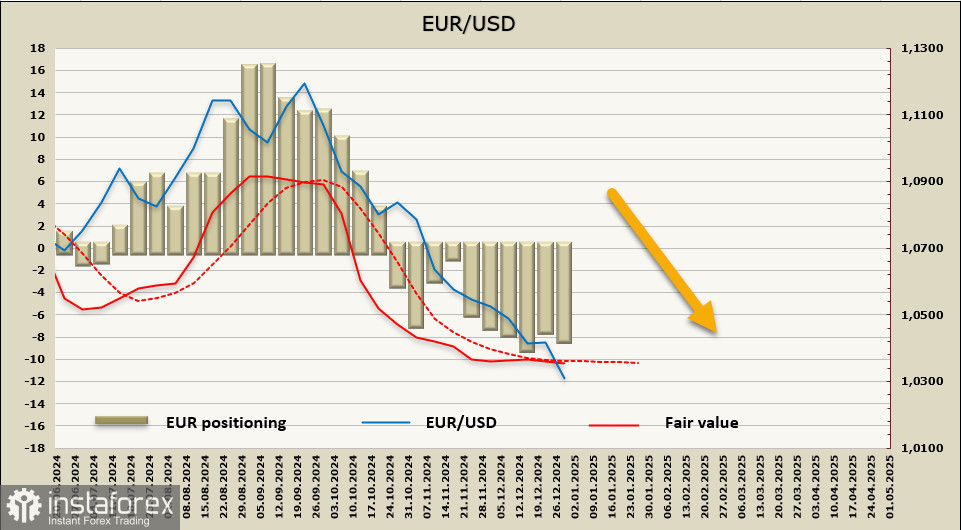

Poziționarea speculativă în euro rămâne pesimistă. Cel mai recent raport CFTC, care a fost întârziat din cauza sezonului de sărbători, poate oferi perspective suplimentare. Totuși, deocamdată, nu există semne de inversare în EUR/USD. Valoarea justă estimată rămâne sub media pe termen lung și continuă să tindă în jos.

Săptămâna trecută, euro a atins un minim de peste doi ani la 1.0225. Corecția actuală este probabil să fie de scurtă durată, cu rezistență anticipată în jurul valorilor de 1.0440/50. După testarea acestui nivel, se așteaptă noi vânzări. Un factor critic pentru euro pe termen scurt va fi publicarea indicelui consumatorilor privind inflația din decembrie, marți. Dacă datele din Germania depășesc așteptările și impulsionează indicele la nivelul întregii zone euro, raliul corectiv ar putea continua. În caz contrar, euro este probabil să formeze un vârf local și să-și reia declinul, vizând să reviziteze nivelul de 1.0225 și să se consolideze sub acest prag.