Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

În ianuarie, producția industrială a scăzut abrupt cu 3,2% în zona euro, în timp ce producția a înregistrat o scădere de 6,7% pe an, ambele indicatori fiind semnificativ mai slabi decât prognozele. Cea mai mare economie a Europei ar putea să fi alunecat deja în recesiune, având o scădere a producției industriale cu peste 5%. Declinul Germaniei trage în jos întreaga zonă euro, însemnând că, dacă anterior trăgea blocul în sus, acum se întâmplă exact opusul.

Economia zonei euro, care se dezvolta puternic datorită furnizărilor stabile și, cel mai important, ieftine de resurse energetice din Rusia, se confruntă acum cu o situație greu de gestionat. Interdicția importurilor de bunuri cu valoare adăugată mare în Rusia a subminat exporturile, iar restricțiile privind achizițiile de materii prime rusești au condus la o scădere semnificativă a rentabilității producției, deoarece compensarea volumelor pierdute de resurse energetice a trebuit făcută la prețuri semnificativ mai mari.

De fapt, este despre deindustrializarea Germaniei, deoarece companiile germane încep să se relocheze în condițiile creșterii prețurilor la gaz în SUA și China. Industria chimică a Germaniei a pierdut aproximativ un sfert din volumele sale de producție în ultimii doi ani, în timp ce alte industrii care depindeau de accesul la resurse energetice ieftine - cum ar fi siderurgia, ingineria mecanică etc. - se confruntă cu dificultăți imense, iar procesul de închidere sau relocalizare a producției capătă viteză.

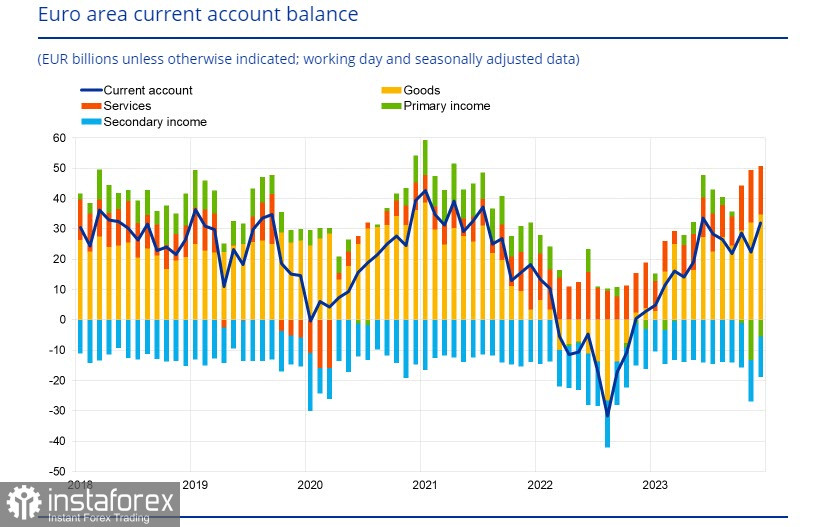

Pentru moment, euro-ul pare convingător, deoarece cotațiile sale depind de rentabilitate mai degrabă decât de starea afacerilor din economie, însă criza economică va avea inevitabil impactul său asupra direcției fluxurilor financiare. În 2023, excedentul din contul curent a atins 260 miliarde de euro sau 1,8% din PIB-ul zonei euro în 2023, trecând de la deficitul de 82 miliarde de euro din 2022.

În același timp, nerezidenții au desinvestit 208 miliarde de euro net din activele zonei euro în 2023, în timp ce rezidenții zonei euro au înregistrat achiziții nete de active din afara zonei euro în valoare de 159 miliarde de euro în 2023. Dacă Banca Centrală Europeană începe să reducă ratele, ceea ce este necesar pentru a susține industria europeană, randamentul obligațiunilor țărilor din zona euro va scădea, determinând o schimbare în fluxurile financiare, nu în favoarea euro. Recesiunea din sectorul industrial dictează că acest lucru este necesar, ceea ce exercită presiuni asupra euro; totuși, pe termen scurt, nu există încă motive de alarmă, iar euro beneficiază de condiții favorabile pe piață.

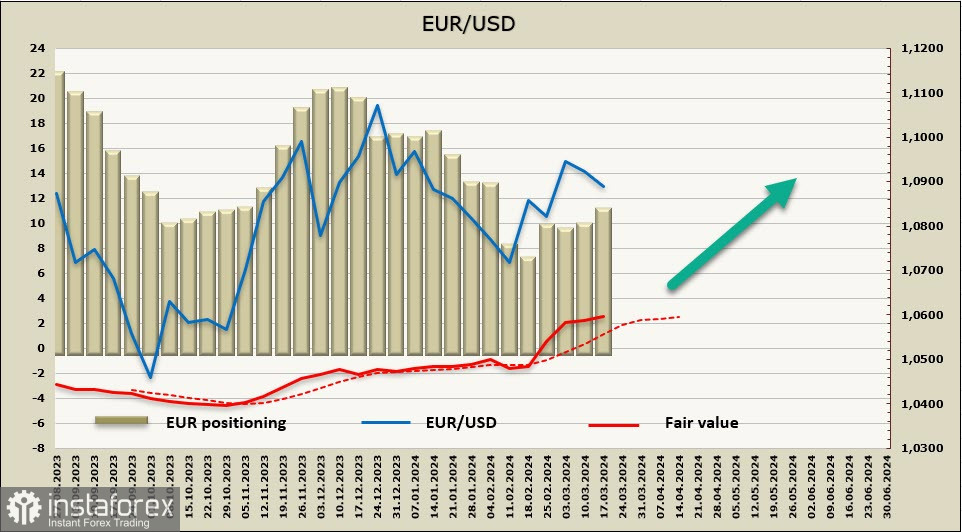

Poziționarea pe euro continuă să se îmbunătățească, cu poziția netă lungă crescând cu 1,1 miliarde până la 10,2 miliarde. Speculanții reacționează la probabilitatea tot mai mare a unei recesiuni în SUA în contextul semnelor de creștere a inflației, ceea ce influențează așteptările de rate. Prețul se află deasupra mediei pe termen lung și se îndreaptă în sus, dar momentumul este destul de slab.

Săptămâna trecută, euro s-a corectat la zona de suport de 1.0890/0900, iar am anticipat această posibilitate, cu o șansă ridicată ca perechea să crească din nou. Ne așteptăm la o încercare de a depăși maximul local de 1.0982 și o testare a nivelului psihologic de 1.1000, cu ținta pe termen lung la 1.1140, dar pentru a garanta această creștere, piața trebuie să poată confirma schimbările fundamentale din economia SUA.