Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Întoarcerea Tehnologiei: Wall Street Încheie Ziua pe o Notă Pozitivă

Indicele bursiere americane au crescut marți, recuperând parțial pierderile din sesiunea anterioară. Investitorii și-au concentrat din nou atenția asupra sectorului tehnologic, pe măsură ce atenția se îndreaptă către datele viitoare privind inflația și începutul sezonului de raportare a profiturilor pentru al treilea trimestru.

Recuperându-se După Prăbușire: Cum a Depășit Wall Street Scăderea de Luni?

Principalele indici au scăzut brusc la începutul săptămânii pe fondul creșterii randamentelor Trezoreriei, a riscurilor geopolitice amplificate din Orientul Mijlociu și a reevaluării așteptărilor privind rata dobânzilor în SUA. Fiecare dintre cele trei indici principali a pierdut aproximativ 1%.

Cu toate acestea, scăderea randamentelor obligațiunilor a trimis piața într-o frenezie de cumpărare marți, cu atenția îndreptată din nou către acțiunile cu creștere rapidă care beneficiază de costuri mai mici de împrumut. Drept rezultat, investitorii au cumpărat din ce în ce mai mult acțiuni ale gigantilor tehnologici, care sunt tradițional sensibili la schimbările în costul capitalului.

Tehnologia pe Creștere: Palantir și Palo Alto Conduc

Sectorul tehnologiei informației a condus creșterile S&P 500, adăugând 2,1%. Cele mai mari contribuții au fost ale Palantir Technologies, care a crescut cu 6,6%, și Palo Alto Networks, care a câștigat 5,1%.

Cei Magnifici Șapte se Reîntorc: Nvidia Dă Tonul

Din rândul "celor magnifici șapte" titani tehnologici, Nvidia a atras o atenție deosebită. Acțiunile sale au crescut cu 4,1%, înregistrând cel mai mare câștig zilnic din ultima lună. Alți giganți tehnologici, precum Apple, Tesla și Meta Platforms (interzis în Rusia) au fost, de asemenea, pe verde, adăugând între 1,4% și 1,8%.

Creștere Ușoară în Mijlocul Așteptărilor

În ciuda atmosferei pozitive, Nasdaq și S&P 500 au reușit să crească doar ușor comparativ cu nivelurile de săptămâna trecută. Cu toate acestea, sectorul tehnologic continuă să atragă atenția investitorilor pe fondul așteptărilor privind noile date despre inflație și rapoartele financiare ale companiilor care ar putea seta direcția viitoare a pieței.

Creștere Cu Încredere: Principalii Indici din SUA Încheie Ziua pe o Notă Pozitivă

Marți, indicii bursieri din SUA au demonstrat din nou o tendință ascendentă, recuperând o parte din pierderile din zilele anterioare.

Indicele S&P 500, cu o bază largă, a adăugat 0,97%, crescând cu 55,19 puncte până la 5.751,13. Între timp, Nasdaq Composite, axat pe tehnologie, a crescut cu 1,45%, adăugând 259,01 puncte până la 18.182,92. Dow Jones Industrial Average a câștigat și el 126,13 puncte, sau 0,30%, sfârșind ziua la 42.080,37.

Ratele Sunt Factorul Cheie: Ce se Întâmplă cu Sentimentul Traderilor?

În ciuda tendinței pozitive, investitorii continuă să monitorizeze îndeaproape orice semnal care ar putea indica următorii pași ai Federației de Rezervă privind politica monetară. O scădere a randamentelor Trezoreriei a fost un catalizator pentru cumpărări în sectorul tehnologic, dar incertitudinea legată de ratele dobânzilor continuă să domine piața.

Pe parcursul anului, participanții la piață au fost ținuți ostatici de Fed, examinând fiecare raport macroeconomic pentru indicii ale unei posibile schimbări de politică. Principala întrebare pe care o au investitorii este: când și cu ce viteză va începe Fed să reducă ratele mult așteptate?

Schimbarea Așteptărilor: Toată Atenția asupra Datelor de Inflație

Săptămâna trecută, datele economice, inclusiv un raport privind ocuparea forței de muncă mai bun decât s-a anticipat vineri, au forțat piața să își reconsidere ușor așteptările. Investitorii au început să prețuiească o probabilitate mai mică de tăiere agresivă a ratelor. În loc să reducă cu 50 de puncte de bază, cei mai mulți analiști se așteaptă acum ca Fed să se limiteze la o reducere de 25 de puncte de bază la următoarea sa reuniune din noiembrie.

Potrivit instrumentului CME FedWatch, traderii evaluează în prezent o șansă de aproape 89% pentru o tăiere de 25 de puncte de bază a ratei în noiembrie.

Punct de Referință Crucial: Inflația va Ghidona Calea

Următoarea mișcare majoră în acest "joc al așteptărilor" va avea loc joi, când vor fi publicate datele privind CPI. Aceste cifre vor fi cruciale pentru a înțelege următoarele decizii ale Fed și cât de curând vor începe autoritățile de reglementare să relaxeze politica strictă. Orice abatere de la prognoze poate afecta imediat comportamentul piețelor și sentimentul investitorilor.

În orice caz, rata dobânzilor va rămâne în centrul atenției piețelor în zilele următoare, iar orice schimbări în datele macroeconomice vor fi monitorizate cu atenție pentru a vedea către ce direcție se va înclina balanța - către relaxarea ulterioară sau menținerea politicii stricte de către Fed.

Piețele la răscruce: Inflația și ocuparea forței de muncă sunt indicatori cruciali pentru Fed

Rapoartele macroeconomice principale continuă să fie în centrul atenției investitorilor, conturând așteptările pentru viitoarea politică a Rezervei Federale a Statelor Unite. Potrivit lui Jason Pride, director de strategie de investiții la Glenmede, ultimele date despre piața muncii și indicele prețurilor de consum (CPI) vor fi reperele cheie pentru Fed înaintea următoarei reuniuni.

"Dacă raportul CPI se încadrează în intervalul prognozat, acesta va fi un semnal pentru autoritatea de reglementare să limiteze reducerea ratei cu 25 puncte de bază în noiembrie", a spus Pride, comentând așteptările actuale ale participanților la piață.

Confuzia sectorială: cine a câștigat și cine a pierdut la tranzacționare?

Pe fondul mișcărilor mixte ale acțiunilor de marți, majoritatea sectoarelor din indicele S&P 500 au încheiat ziua în teritoriu pozitiv, dar au existat excepții. Două sectoare au încheiat în zona negativă: materiale și energie. Indicele materialelor (.SPLRCM) a scăzut cu 0,4%, pe fondul unei scăderi a prețurilor metalelor. Investitorii și-au pierdut optimismul cu privire la posibilele măsuri de sprijinire a economiei din partea guvernului chinez, ceea ce a dus la o scădere a cotațiilor în acest segment.

În mijlocul pesimismului general, acțiunile marilor companii chineze listate pe bursele americane au resimțit de asemenea presiunea. De exemplu, Alibaba Group, JD.com și PDD Holdings au scăzut cu 5,4%, 7,5% și 5,7%, respectiv, în urma scăderii indicilor domestici chinezi.

Sectorul energetic sub atac: de ce a cedat petrolul?

Cei mai mari pierzători au fost sectorul energetic (.SPNY), care a scăzut cu 2,6% - cea mai mare scădere zilnică din 20 august. Motivul este corecția prețurilor petrolului după creșterea rapidă de la începutul săptămânii. Îngrijorările legate de încetinirea cererii globale și incertitudinea în jurul stimulentelor economice din China au slăbit sprijinul pentru petrol, ceea ce s-a reflectat în cotațiile companiilor energetice.

Sezonul raportărilor financiare: piața așteaptă giganții bancari

Investitorii sunt de asemenea concentrați pe sezonul raportărilor financiare pentru al treilea trimestru. Vineri, atenția va fi concentrată pe marile bănci americane, care vor fi primele care își vor prezenta rezultatele financiare. Potrivit analiștilor de la LSEG, rata medie de creștere a câștigurilor pentru companiile din S&P 500 este așteptată să fie în jur de 5%.

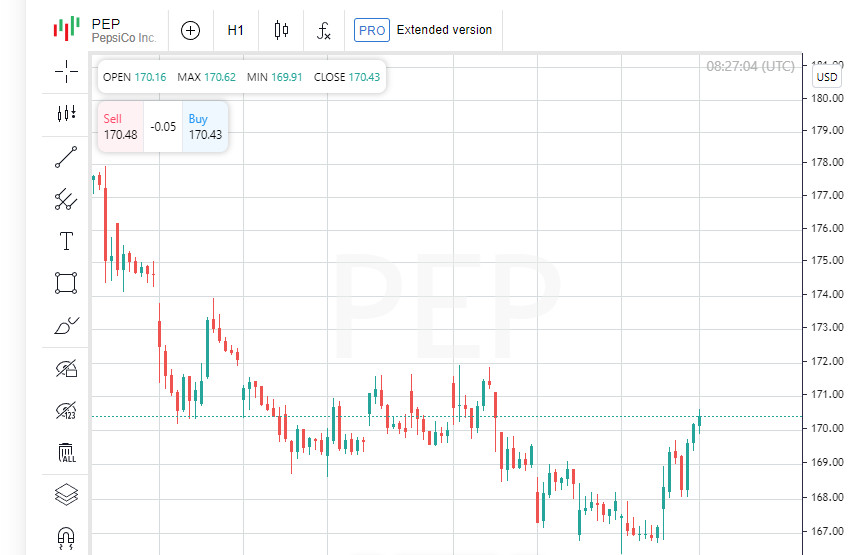

PepsiCo Surprinde: câștigurile depășesc așteptările

Dintre companiile care au raportat marți, PepsiCo s-a remarcat. Cel mai mare producător de băuturi și gustări a crescut cu 1,9% după publicarea datelor ajustate privind câștigurile pe acțiune, care au depășit așteptările pieței. În ciuda reducerii prognozei de creștere a vânzărilor pentru întregul an, investitorii au perceput rezultatele companiei ca un semnal pozitiv, ceea ce a contribuit la creșterea acțiunilor sale.

Pe fondul interesului crescut pentru datele și îndrumările macroeconomice, piața continuă să echilibreze așteptările privind relaxarea Fed cu îngrijorările legate de riscurile economice globale. Următoarele rapoarte financiare ar putea fi un factor decisiv pentru direcția viitoare a piețelor de acțiuni.

Tranzacționarea pe Wall Street: Investitorii recuperează pierderile așteptând noi date

Bursele din Statele Unite și-au încheiat marți tranzacțiile pe un ton pozitiv după ce S&P 500 și Nasdaq au înregistrat câștiguri puternice. Cu presiunea geopolitică în scădere și semnalele din sectorul tehnologic în creștere, indicii bursieri au reușit să recupereze parțial din pierderile anterioare. Volumul total de tranzacționare pe bursele din SUA a fost de 11,57 miliarde de acțiuni, sub media de 12,1 miliarde de acțiuni pe 20 de sesiuni.

Raliul din SUA umbrit de stimulentele slabe ale Chinei

Raliul pe piețele globale a fost în mare măsură condus de raliul de pe Wall Street, care a reușit să compenseze dezamăgirea investitorilor cu privire la lipsa unor măsuri de sprijin concrete din partea Chinei. Participanții la piață așteaptă cu nerăbdare detalii despre posibilele măsuri de stimulare, dar deocamdată atenția lor este îndreptată către rapoartele macroeconomice care urmează să fie publicate în SUA și începutul sezonului de raportări financiare trimestriale.

Tehnologia ridică indicele: S&P 500 revine în joc

Indicii din SUA au arătat o redresare încrezătoare ieri, după ce au scăzut cu 1% cu o zi înainte. Un salt deosebit de puternic s-a înregistrat în sectorul tehnologic, unde S&P 500 (.SPX) a adăugat 0,97%, crescând cu 55,19 puncte și închizând la 5.751,13. La rândul său, Nasdaq Composite (.IXIC) s-a întărit cu 1,45%, sărind cu 259,01 puncte și încheind sesiunea la 18.182,92. Dow Jones Industrial Average (.DJI) a adăugat 0,30%, crescând cu 126,13 puncte până la 42.080,37.

Declinul de luni: ce l-a cauzat?

Declinul de la începutul săptămânii a fost cauzat de îngrijorările privind escaladarea conflictului din Orientul Mijlociu și o reevaluare a așteptărilor legate de politica monetară a Fed-ului. Datele puternice despre piața muncii din SUA, publicate vineri, au crescut îngrijorările că Fed-ul nu se va grăbi să își relaxeze politica, ceea ce a dus la o scădere a apetitului pentru risc al investitorilor.

Așteptând un nou semnal: ce va arăta inflația?

Toată atenția este acum îndreptată către datele noi despre inflație, care vor fi publicate joi. Indicele prețurilor de consum (IPC) va fi un marker important pentru determinarea direcției viitoare a politicii monetare a Federal Reserve. Dacă inflația se va dovedi a fi mai mare decât este de așteptat, aceasta ar putea întări așteptările actuale că Fed va adopta o poziție mai dură față de ratele dobânzii.

Sectorul bancar se pregătește pentru începutul sezonului de raportare

Investitorii se pregătesc, de asemenea, pentru începutul sezonului de raportare corporativă. Cele mai mari bănci din SUA, care sunt în mod tradițional primele care își dezvăluie rezultatele financiare, vor da startul la sfârșitul acestei săptămâni. Atenția se va concentra pe comentariile lor privind starea economiei și perspectivele schimbării politicii monetare.

Privind înainte: ce urmează pentru piețe?

Cu indicii din SUA care se recuperează și preocupările geopolitice în scădere, sentimentul investitorilor rămâne extrem de dependent de datele macroeconomice ce urmează și de câștigurile corporative. Inflația, piața muncii și strategia Fed vor modela toate dinamica tranzacționării în săptămânile următoare, influențând apetitul investitorilor pentru activele riscante și, astfel, sustenabilitatea actualului raliu.

Piețele europene sub presiune: ce a mers greșit?

Indicii bursieri europeni au încheiat mai jos marți, întrucât investitorii au fost dezamăgiți de lipsa unor detalii concrete privind noul stimul fiscal al Chinei. Așteptările pieței nu au fost îndeplinite, ducând la o scădere a acțiunilor concentrate pe cererea chineză, cum ar fi mineritul și producătorii de bunuri de lux.

Indicatori globali: cine a reușit să-și mențină poziția?

Indicele global acțiuni al MSCI a arătat un mic câștig, crescând cu 0,15% la 844,96 puncte, datorită unei recuperări parțiale pe piețele din SUA și Asia. Cu toate acestea, indicele pan-european STOXX 600 a scăzut cu 0,55%, reflectând starea generală de pesimism de pe piețele continentale.

Hong Kong în epicentrul tulburărilor: indicele Hang Seng înregistrează o scădere record

Dezamăgirea principală a fost dinamica indexului Hang Seng din Hong Kong, care a scăzut cu 9,4% - cea mai mare scădere din 2008. Acest lucru s-a întâmplat după declarațiile lui Zheng Shanjie, directorul Comisiei Naționale pentru Dezvoltare și Reformă din China, care a asigurat că economia țării se îndreaptă „cu încredere” spre obiectivele sale pentru 2024. Mai mult, el a subliniat că autoritățile intenționează să direcționeze 200 de miliarde de yuani (aproximativ 28,36 miliarde de dolari americani) pentru a susține proiectele regionale și investițiile în infrastructură. Cu toate acestea, investitorii așteptau mult mai mult, deoarece lipsa unor măsuri concrete și noi măsuri de suport a ridicat îndoieli cu privire la capacitatea Beijingului de a contracara eficient declinul economic actual.

Acțiunile chineze scad: neîncredere în cuvintele guvernului

După încheierea sărbătorilor naționale, indicii bursieri chinezi precum Shanghai Composite și CSI300 au înregistrat scăderi accentuate, diminuându-se cu 4,6% și respectiv 5,9%. Aceste pierderi au „mâncat” efectiv o parte semnificativă din câștigurile recente acumulate pe fondul așteptărilor de stimulente economice pe scară largă. Scăderea indicilor a fost un răspuns la incertitudinea planurilor guvernului chinez și la lipsa unor semnale clare despre un stimul economic suplimentar.

Obligațiuni și rate: SUA în mod de așteptare

Între timp, piața trezoreriei SUA a înregistrat o ușoară scădere a randamentului, reflectând precauția investitorilor într-un mediu incert. Participanții la piață continuă să monitorizeze îndeaproape semnalele Rezervei Federale, încercând să înțeleagă cum vor afecta datele macroeconomice și poziționarea reglementatorului traiectoria ratelor dobânzilor.

Ce urmează? Investitorii caută noi repere

În contextul unei scăderi generale a piețelor bursiere, investitorii au adoptat o atitudine de așteptare. Atenția se concentrează pe rapoartele viitoare privind inflația și profiturile corporative din SUA. În zilele următoare, aceste date vor determina direcția ulterioară a indicilor din SUA și internaționali. Orice surpriză, fie ea pozitivă sau negativă, ar putea provoca modificări semnificative pe piețe, mai ales pe fondul încrederii fragile în perspectivele de redresare economică a Chinei.

În timp ce piețele caută noi puncte de referință, problema încrederii în acțiunile băncilor centrale și guvernelor devine prioritară: deciziile lor pot fie susține sentimentul investitorilor, fie accentua volatilitatea piețelor financiare.

Intriga rămâne: piețele se întreabă ce va face Fed

Conform ultimelor date furnizate de CME FedWatch Tool, probabilitatea ca Rezerva Federală să reducă ratele cu 25 de puncte de bază în noiembrie este estimată la 87,3%. Totuși, există încă o mică șansă - 12,7% - ca Fed să aleagă să mențină ratele neschimbate. Doar cu o săptămână în urmă, piața avea o altă viziune: așteptările pentru o reducere a ratei erau aproape pe deplin prețuite, dar incertitudinea cu privire la dimensiunea următorului pas a redus probabilitatea unei relaxări mai agresive cu 50 de puncte de bază.

Randamentele Trezoreriei SUA rămân stabile

Randamentul titlurilor de trezorerie SUA pe 10 ani, un reper cheie pentru piețe, a scăzut cu 0,6 puncte de bază la 4,02%. O astfel de schimbare mică indică prudența continuă în mijlocul speculațiilor continue despre următorii pași ai Fed și situația macroeconomică a țării.

Petrolul: de la redresare la corecție

După o recentă creștere determinată de riscurile geopolitice, prețurile petrolului au corectat brusc în jos. Principalul factor al scăderii este diminuarea îngrijorărilor legate de întreruperile de aprovizionare pe fondul confruntărilor militare din Orientul Mijlociu și al îmbunătățirii condițiilor meteo în Golful Mexic. Petrolul U.S. WTI a pierdut 4,63% ajungând la 73,57 dolari pe baril, în timp ce petrolul Brent a scăzut tot cu 4,63% închizând la 77,18 dolari pe baril.

Orientul Mijlociu în prim plan: Netanyahu extinde ofensiva

Tensiunile militare din Orientul Mijlociu continuă, afectând piețele globale. Prim-ministrul israelian Benjamin Netanyahu a anunțat că atacurile aeriene au ucis doi succesori-cheie ai liderului Hezbollah care a fost ucis, în cea mai recentă escaladare a conflictului. Între timp, adjunctul liderului grupului a lăsat deschisă posibilitatea unor discuții de încetare a focului, sporind speranțele pentru o posibilă reducere a tensiunilor. Comentariile au venit la doar câteva ore după ce Israelul și-a extins ofensiva împotriva milițiilor susținute de Iran.

Piețele valutare: Dolarul sub presiune, lira sterlină și euro pe teritoriu pozitiv

Indicele dolarului, care urmărește dolarul în raport cu un coș de șase valute majore, a rămas neschimbat, închizând la 102,48. Între timp, euro a prezentat o ușoară întărire, adăugând 0,04% la $1,0978. Yenul japonez a slăbit cu 0,07%, iar dolarul a crescut la 148,29 yeni per unitatea monedei americane. În contrast, lira sterlină s-a întărit cu 0,13%, crescând la $1,31, demonstrând încredere pe fondul unei stabilități relative pe piețele europene.

Incertitudine continuă: ce urmează pentru piețe?

Fluctuațiile actuale pe piețele financiare reflectă starea de spirit ambivalentă a investitorilor. În contextul tensiunilor geopolitice și al piețelor de mărfuri volatile, atenția comercianților se îndreaptă către rapoartele macroeconomice și următoarele întâlniri ale băncilor centrale. Publicarea datelor privind inflația din SUA și semnalele ulterioare de la Fed ar putea deveni catalizatori atât pentru o creștere suplimentară, cât și pentru un nou rând de volatilitate pe piețele globale.