Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Istoria se repetă, însă încercarea de a folosi fără discernământ șabloane vechi adesea duce la pierderea de bani. Când, la sfârșitul anului 2022, Banca Japoniei, sub conducerea lui Haruhiko Kuroda, a extins intervalul de dobândă ţintă pentru obligațiunile pe 10 ani de la +/-0,25% la +/-0,5%, a trimis "taurii" pe USD/JPY în knockout. Pe Forex s-a vorbit despre inevitabilitatea procesului de normalizare a politicii monetar-creditive, însă un nou pas a trebuit să mai aștepte aproximativ 7 luni.

Părea că o nouă extindere a coridorului de tranzacționare ar fi trebuit să ducă la o nouă întărire a yenului. Totuși, după o scădere ușoară, cotațiile USD/JPY s-au întors și au mers spre nord. Șablonul vechi nu a funcționat. Problema constă în imprudența lui Kazuo Ueda și în dinamica înaintată a randamentului bonurilor americane față de cele japoneze.

La sesiunea din iulie a BoJ, noul său șef a declarat că una dintre motivele extinderii intervalului de țintă a venitului vizat a fost volatilitatea cursurilor valutare. Acest lucru a fost perceput de investitori ca o îngrijorare cu privire la slăbirea yenului. Problema este că piețele au tendința de a merge periodic împotriva băncii centrale. Ele o pun la încercare în speranța unor acțiuni care în cele din urmă vor permite investitorilor să ocupe o poziție corectă. Forex nu face excepție. Dacă Banca Japoniei se îngrijorează în legătură cu raliul USD/JPY, de ce să nu-i mai dai un pic de emoții?

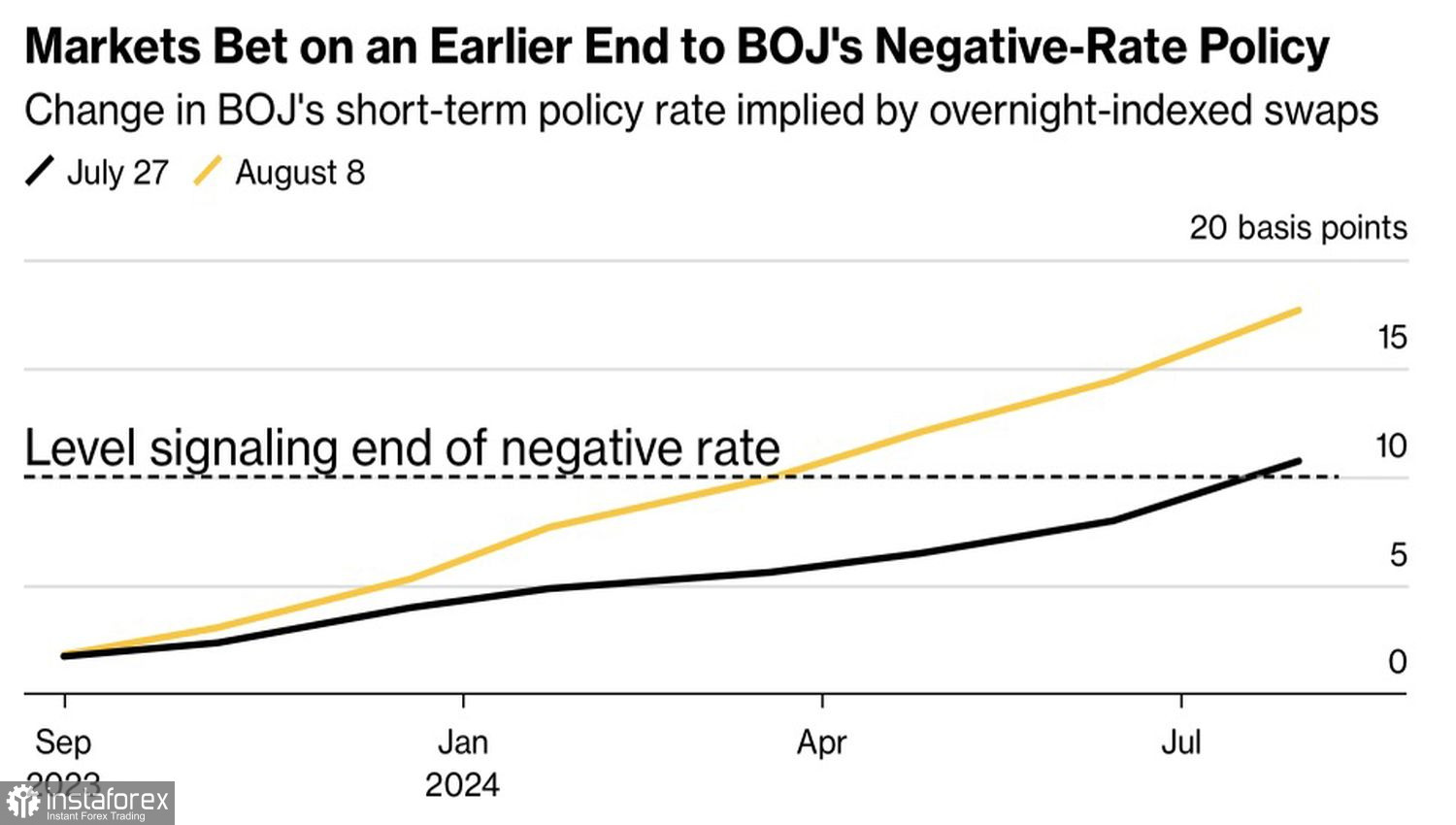

Dinamica așteptărilor de pe piață cu privire la rata Băncii Japoniei

La fel se poate spune și despre declarația lui Kazuo Ueda că trecerea la un control flexibil al rentabilității nu reprezintă începutul normalizării politicii monetare. Acest discurs a condus la rezultatul opus față de cel așteptat: derivatele au mutat termenele pentru o posibilă creștere a ratei overnight de la iulie la martie 2024. Până la sfârșitul anului, ei se așteaptă să vadă costul împrumuturilor la 0,1%.

Piața testează răbdarea băncii centrale și acest lucru se încheie prost pentru "ursul" USD/JPY. În plus, BoJ a demonstrat că nu va permite ca randamentul obligațiunilor pe 10 ani să se deplaseze rapid către limita superioară a intervalului de +/-1%. De două ori a intervenit cu propunerea de a cumpăra obligațiuni de datorie, ceea ce a temperat randamentele acestora. Omologii americani cresc mai repede. În același timp, extinderea diferențialului de randament dintre obligațiunile SUA și cele japoneze creează un teren propice pentru continuarea avansului dolarului american împotriva yenului.

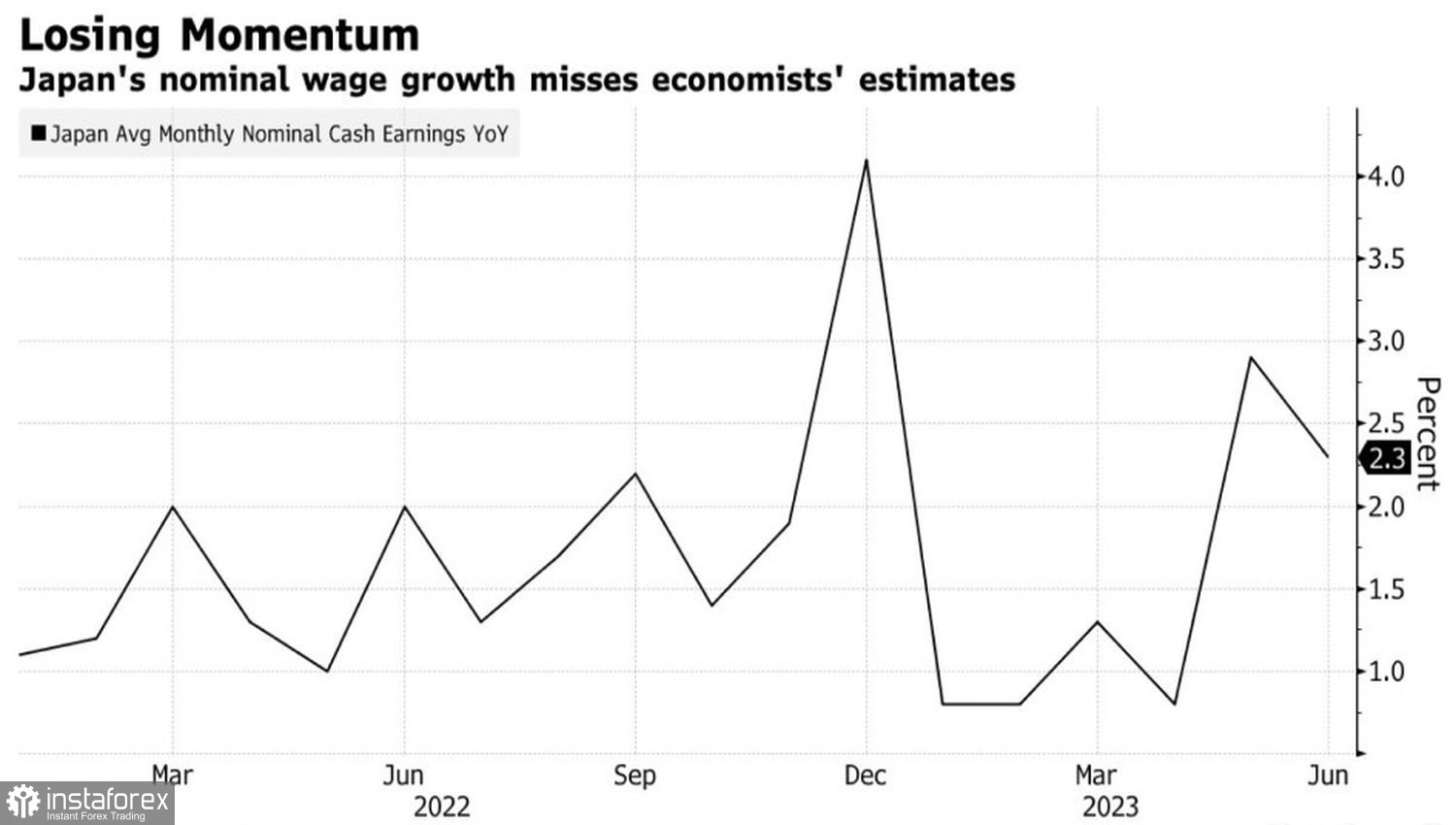

Dinamica salariilor în Japonia

Dacă la aceasta adăugăm o încetinire neașteptată a salariilor în Țara Soarelui Răsare, ultimele îndoieli cu privire la tendința ascendentă a perechii USD/JPY se vor risipi. Potrivit opiniei BoJ, pentru ca inflația să se stabilească în apropierea pragului de 2%, este necesară o creștere a salariilor cu 3% sau mai mult.

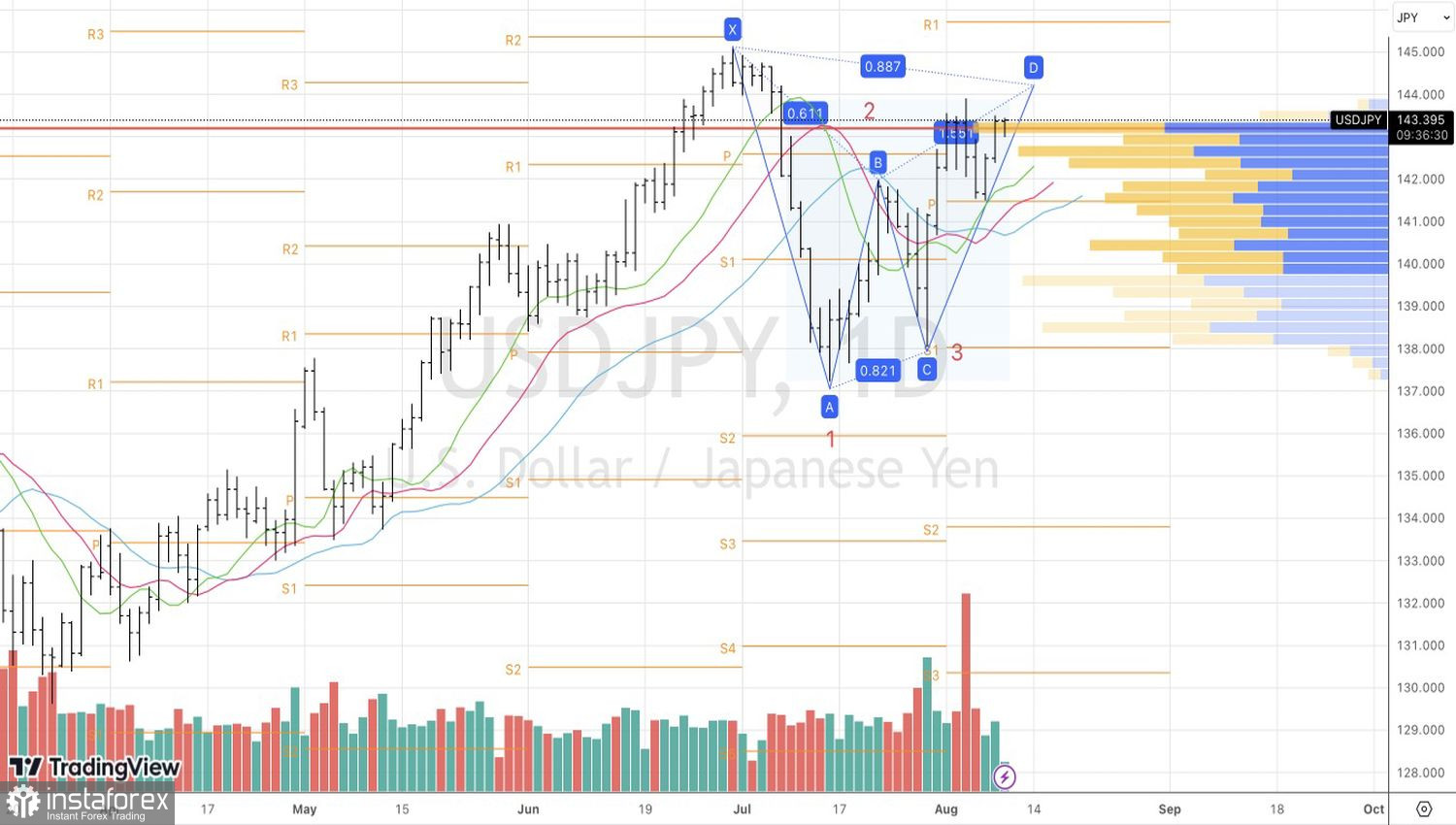

Din punct de vedere tehnic, pe graficul zilnic al USD/JPY se observă o tendință "bullish" stabilă, confirmată de distanțarea perechii de medii mobile. Cu toate acestea, incapacitatea "taurilor" de a duce cotațiile peste nivelul de 144,2, unde se află ținta de 88,6% conform modelului Gartley, prezintă riscul unei scăderi a perechii și a vânzărilor pe spargere.