Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Principala știre de pe piață a fost creșterea rentabilității UST, cauzată de mesajele guvernului privind intenția de a crește împrumuturile în trimestrul al treilea la 1 trilion, comparativ cu estimarea de 733 miliarde. Conform Reuters, Trezoreria SUA estimează că până la sfârșitul anului 2023 soldurile din Trezoreria Generală (TGA) vor fi de 750 de miliarde de dolari, ceea ce înseamnă cu peste 100 de miliarde de dolari mai mult decât previziunea consensului, sugerând că ministerul ar trebui să planifice un deficit mult mai mare decât estimarea CBO de 1,54 trilioane de dolari.

Știrea a determinat creșterea rentabilității UST, ceea ce a dus la creșterea rentabilității majorității obligațiunilor mondiale.

Indicele de producție ISM din SUA aproape că nu s-a schimbat, crescând la 46,4 față de 46 în comparație cu un consens de prognoză de 46,9. În iulie, indicele a scăzut pentru a noua lună consecutiv, ceea ce corespunde unei scăderi ulterioare accentuate a producției în industria prelucrătoare. Subindicele ocupării forței de muncă a înregistrat cea mai mare scădere printre subindice, scăzând cu 3,7 puncte până la 44,4, cel mai scăzut nivel de la iulie 2020. Industria prelucrătoare reprezintă doar aproximativ 9% din veniturile salariale, astfel încât acest indicator va avea un impact minor asupra ocupării forței de muncă în ansamblu, dar tendința este clar negativă.

Cresterea randamentului UST a contribuit la consolidarea dolarului, iar această situație probabil se va menține până la sfârșitul săptămânii.

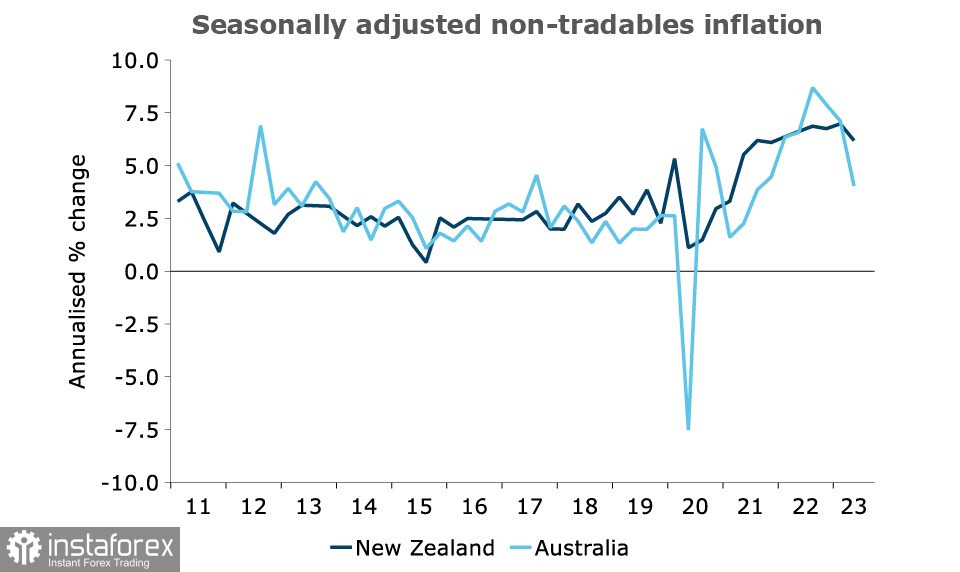

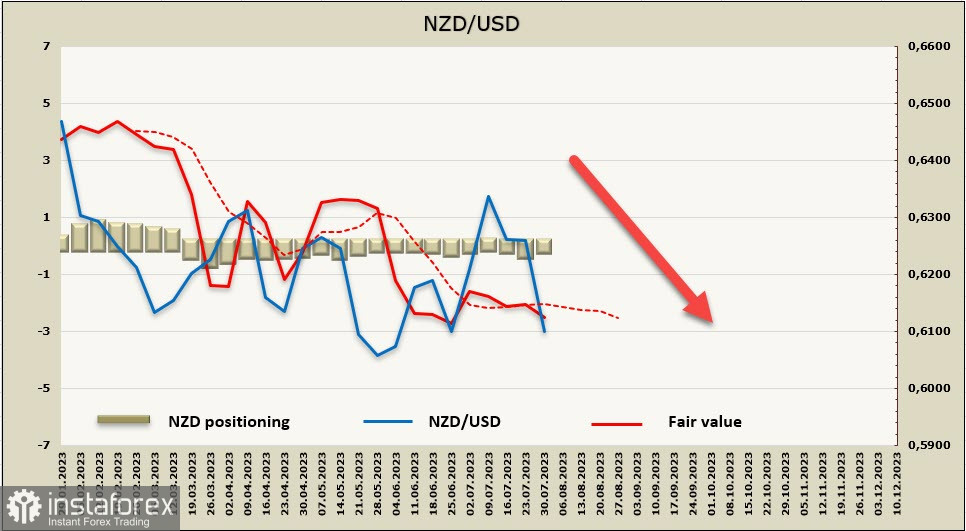

NZD/USD Creșterea trimestrială a inflației bunurilor ne-tranzacționabile în Noua Zeelandă rămâne în continuare peste 6,1% pe bază anuală, luând în considerare factorii sezonieri. În Australia, acest indicator a scăzut la 4%, în ciuda ratei directioane mult mai scăzute. Deși, la prima vedere, rata de referință din Australia este mult mai mică decât cea din Noua Zeelandă, pentru inflație este important cât de restricționare sunt ratele de dobândă și, așa cum arată practica, îndeplinirea obiectivului BNRN de a încetini inflația pare semnificativ mai dificilă decât cea a RBA.

Marţi seara au fost publicate datele referitoare la piața muncii din al doilea trimestru. În ciuda faptului că indicele costului muncii a încetinit de la 4,5% la 4,3% an/an, acesta rămâne în continuare un factor foarte puternic în susținerea creșterii inflației interne. În mai, banca centrală a prognozat că rata șomajului va crește la fel de rapid ca în timpul crizei financiare globale, iar în al doilea trimestru aceasta a crescut de la 3,4% la 3,6% (prognozat fiind 3,5%). În ansamblu, piața muncii nu reacționează încă puternic la măsurile adoptate de banca centrală.

Totuși, datele referitoare la piața muncii nu susțin o perspectivă în favoarea unei rate mai ridicate a băncii centrale, astfel încât dolarul neozeelandez nu a obținut un impuls pentru consolidare și scăderea acestuia ar putea să se accentueze.

Variația săptămânală a NZD a fost de +168 milioane, cu un total negativ de -59 milioane. Poziționarea rămâne neutră, prețul estimat fiind sub media pe termen lung și orientat în scădere.

În recenzia anterioară, ne-am propus ca obiectiv zona de suport 0,6110/30, acest obiectiv a fost atins și există toate premisele ca kiwi să continue să scadă. Suportul cel mai apropiat este la 0,6044, iar obiectivul principal este de 0,5870/5900.

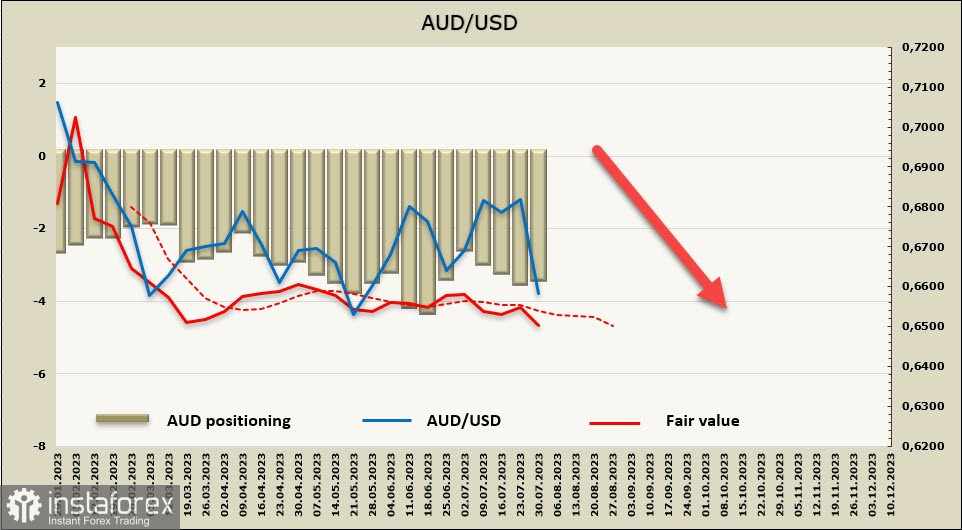

AUD/USD

Dolarul australian a suferit trei lovituri sensibile în această săptămână, ceea ce a dus la vânzări masive.

RBA a menținut rata dobânzii la 4,1%, în timp ce piețele se înclinau să crească cu încă un sfert de punct în săptămâna anterioară. Așteptările pentru rata de vârf au scăzut de la 4,6% la 4,35%, ceea ce înseamnă că spreadul randamentelor nu este favorabil pentru aussie, iar acum piețele prevăd doar o creștere în acest ciclu (probabil în noiembrie).

Unul dintre motivele pentru oprirea ciclului RBA a fost încetinirea inflației, indicele a scăzut în al doilea trimestru de la 7% la 6%, iar prognoza inflației prevede o valoare între 2% și 3% până la sfârșitul anului 2025.

Scăderea dolarului a fost cauzată și de un dolar american mai puternic, care se întărește pe întregul spectru al pieței valutare, precum și de date mai slabe decât se anticipa din China. Indicele activității de producție Caixin a scăzut la un minim de șase luni de 49,2 luna trecută, indicând o restrângere în sector din cauza unei scăderi abrupte a cererii de export. Vânzările de locuințe au scăzut cu 33,1% în luna iulie, înregistrând cea mai mare scădere din ultimul an. Ieri a avut loc și o nouă rundă de promisiuni din partea oficialilor chinezi privind susținerea economiei, însă absența angajamentelor privind cheltuielile bugetare îngrijorează piețele: ieri, indicele chinez CSI 300 a scăzut cu 0,4%, iar yuanul chinezesc a scăzut cu -0,49%.

Poziția netă scurtă pe AUD a crescut cu 45 de milioane în săptămâna raportată, ajungând la -3,478 miliarde, poziționarea este fermă în mod medvjez și prețul calculat este sub media pe termen lung și orientat descendent.

Cursul AUD/USD continuă să scadă, susținerea de la 0,6620/30, care a fost stabilită ca țintă săptămâna trecută, a fost atinsă. Probabilitatea dezvoltării unei impulsuri descendentă pare a fi ridicată, iar ținta este minimul local de 0,6460. Pentru o scădere mai accentuată, este necesar un factor suplimentar. În cazul în care acesta se manifestă, următoarea țintă ar fi limita inferioară a canalului de la 0,6350/70.