Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

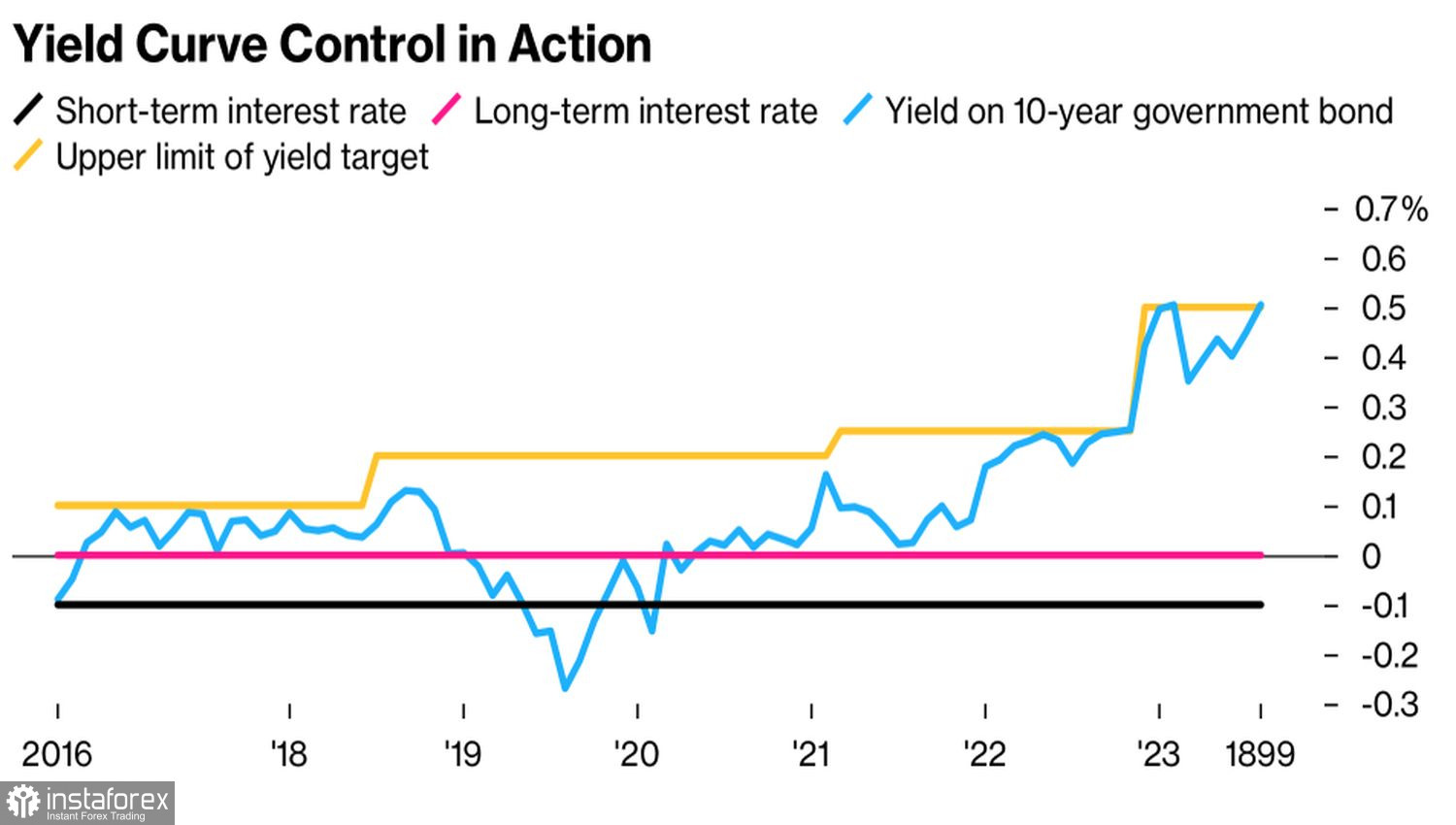

Șocul a trecut. Rămâne un gust amar. Decizia Băncii Japoniei de a reduce controlul asupra curbei randamentului a făcut valuri pe piețele financiare. Ratele globale ale pieței datoriei au crescut, ceea ce a dus la întărirea dolarului american față de principalele valute mondiale. Excepția a fost, probabil, doar yenul. Cu toate acestea, "taurii" pe EUR/USD și-au revenit și au reușit să-și astâmpere o parte din răni.

Decizia lui Katsuo Ueda de a-și fixa ținta asupra randamentului nu strâns, ci flexibil, pare a fi un experiment. BoJ înțelege perfect consecințele pe care le poate avea normalizarea politicii sale monetare ultra-moderate asupra piețelor financiare și economiei globale. În decursul a zece ani de achiziții de obligațiuni prin programul QE, aceasta a cumpărat obligațiuni de stat în valoare de 3,5 trilioane de dolari, determinând investitorii japonezi să caute fericirea în afara țării. Acum ei se întorc, lucru care îngrijorează atât piața de acțiuni, cât și cea valutară.

Dinamica randamentului obligațiunilor Japoniei

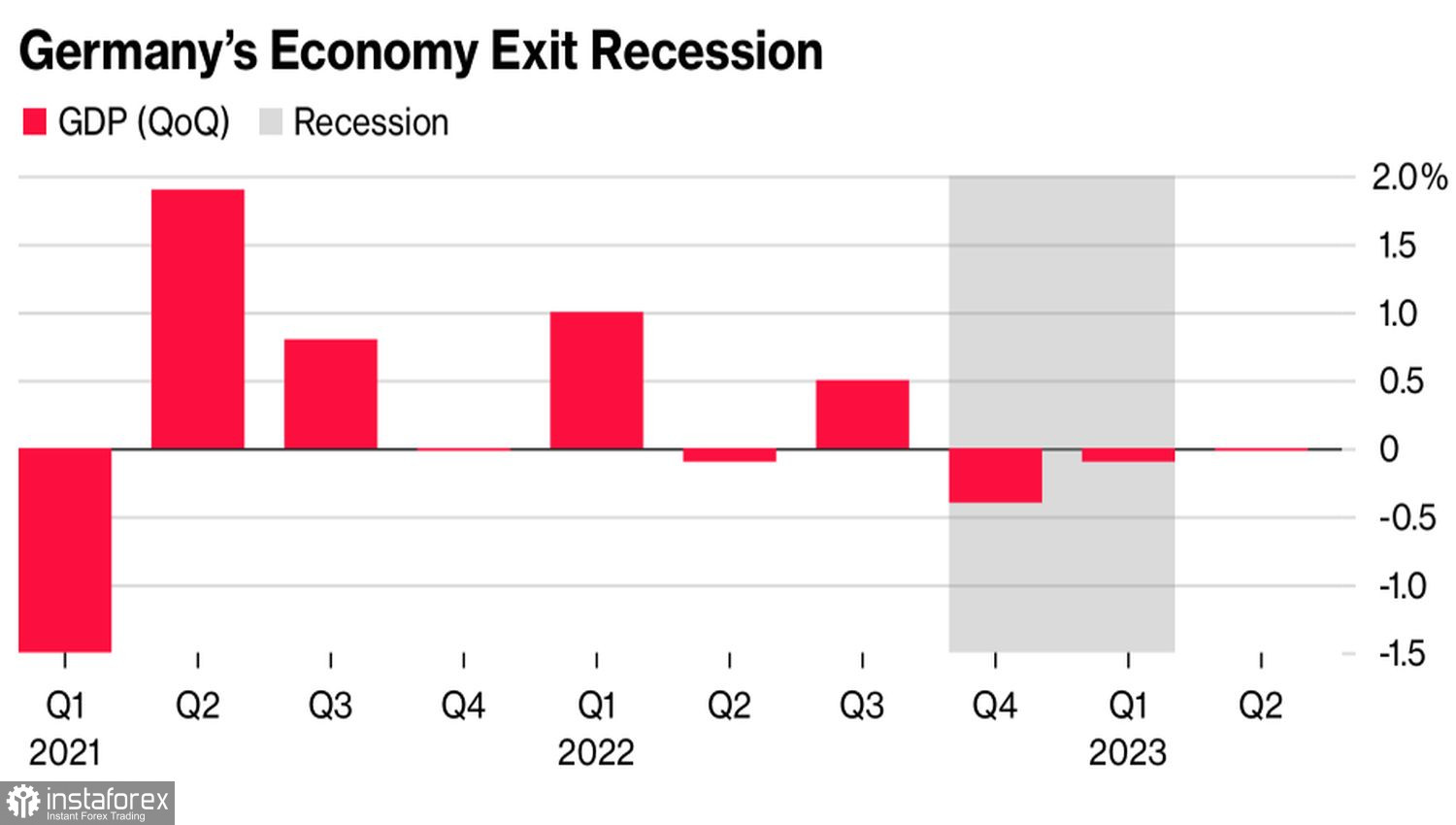

Cresterea ratelor obligatiunilor de trezorerie americane si a obligatiunilor datoriilor altor tari risca sa inrautateasca si mai mult situatia fragila a economiei mondiale. Daca Statele Unite isi mentin stabilitatea sub influenta restrictiilor monetare agresive ale Federal Reserve, nu putem spune acelasi lucru despre zona euro. Liderul sau, Germania, se afla pe marginea recesiunii. In al doilea trimestru, ea a scapat cu greu de contractie.

In acelasi timp, vestile bune din Spania si Franta, ale caror PIB-uri au crescut in aprilie-iunie cu 0,4-0,5%, ne permit sa spunem ca nu va fi o recesiune in blocul valutar. Aceasta este o veste placuta si rara pentru euro. Cu toate acestea, nu ar trebui sa ne amagim: increderea economica de la Comisia Europeana scade pentru a treia luna consecutiv si dezamageste expertii Bloomberg in iulie.

Dinamica PIB-ului Germaniei

Privind cum zona euro se zbate și încearcă să nu se scufunde, în timp ce SUA se mențin ferm pe suprafață și au o creștere de 2,4% în al doilea trimestru, te întrebi de cei care încearcă să contracareze "taurii" pe EUR/USD. Divergența în creșterea economică joacă în mod clar în favoarea dolarului american și nu a euro-ului. În același timp, atât FRS cât și BCE, se pare că au încheiat ciclurile de strângere a politicii monetare, ceea ce privează perechea valutară principală de un avantaj important.

În același timp, punând punct procesului de creștere a ratei fondurilor federale, Rezerva Federală dă motive de discuții despre o posibilă inversare "dovish" în viitorul apropiat. Teoretic, aceasta înseamnă slăbirea dolarului american față de principalele valute mondiale. În ceea ce privește Banca Japoniei, aceasta nu intenționează să acționeze prea agresiv. După ce șocul inițial va trece pe piețe, vom putea discuta despre impactul normalizării sale asupra diferitelor categorii de active.

În același timp, calendarul plin al săptămânii până pe 4 august sugerează că perturbările nu s-au încheiat încă. La fel ca și montagnele rusești EUR/USD. Lansările datelor privind inflația și PIB-ul european, activitatea economică și piața muncii din SUA vor face ca principalul duo valutar să se clatine dintr-o parte în alta.

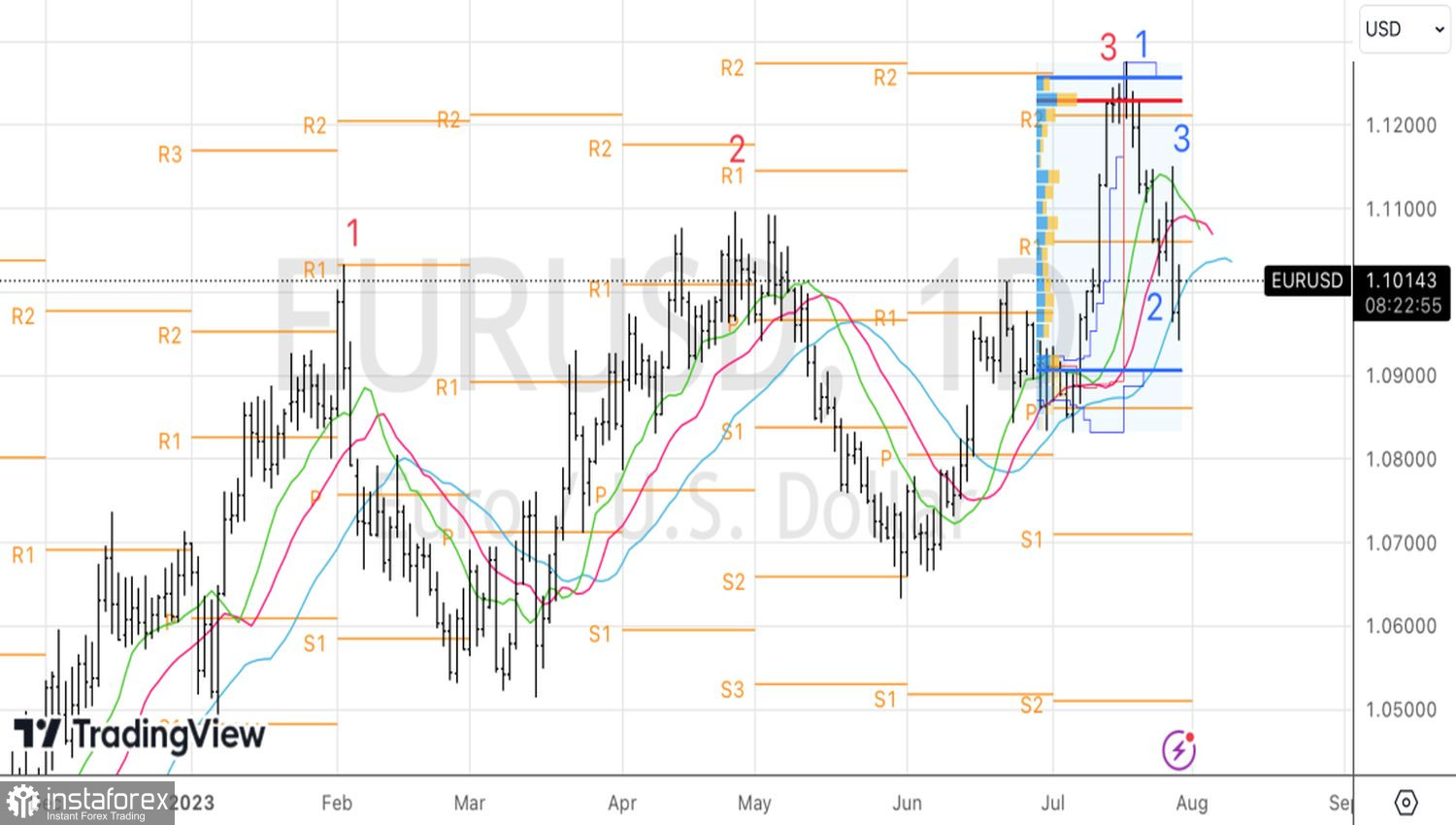

În mod tehnic, pe graficul zilnic al EUR/USD, combinația de tipare "Three Black Crows" și "1-2-3" indică dominația "urșilor". Până când euro nu revine peste 1,106, trebuie vândut în raport cu dolarul SUA.