Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Săptămâna pe piețele globale de acțiuni s-a încheiat pe o notă negativă, cu un val general de pesimism cauzat, pe de o parte, de publicarea minutelor ședinței de politică monetară a Rezervei Federale din iunie, iar pe de altă parte, de datele diametral opuse privind ocuparea forței de muncă de la compania ADP și de Ministerul Muncii din SUA.

Piața continuă să fie agitată de posibilitatea continuării ciclului de creștere a ratelor dobânzilor de către băncile centrale mondiale și în primul rând de către Fed. Așa-numitele minute publicate de către reglementatorul american au confirmat această probabilitate. Aceasta nu a fost o știre nouă, dar piețele au reacționat prompt la acest aspect negativ, care s-a amplificat după publicarea datelor privind ocuparea forței de muncă în sectorul privat de către ADP, care au arătat o creștere semnificativă a locurilor de muncă noi, deși în special în sectorul serviciilor. Această perspectivă negativă a sporit posibilitatea ca Rezerva Federală să decidă în cele din urmă să crească rata dobânzilor, pe care le-a promis deja de două ori anterior.

Dar situația a devenit din nou nesigură după publicarea vineri a datelor oficiale privind numărul de noi locuri de muncă create în sectorul non-agricol al SUA, care au arătat o creștere semnificativ mai mică decât se aștepta, de doar 209.000 față de 225.000, dar, în ciuda acestui fapt, cifrele în sine au depășit pragul de 200.000, ceea ce indică un ritm general pozitiv al creșterii ocupării forței de muncă, dar cu riscul unei scăderi semnificative în viitor.

Piața valutară, la fel ca și piața mărfurilor și materiilor prime, a reacționat destul de rece la aceste știri, confirmând practic teza noastră anterioară conform căreia doar stabilizarea inflației din America sau reluarea creșterii acesteia pot determina Fed să continue efectiv majorarea ratei dobânzii.

Așadar, ce trebuie să ne așteptăm pe piețe în săptămâna care a început?

Ce parere de rau, supozitia mea este ca principalul eveniment al acestei saptamani va fi publicarea datelor privind inflatia din China, Germania si, desigur, din America. Cu toata importanta acestor valori din RPC si FRG, comunicarea cifrelor proaspete ale indicelui preturilor de consum din Statele Unite va fi pusă în centrul atentiei pietelor. Aceste cifre vor fi facute publice miercuri. Amintim faptul ca decizia politicii monetare a Federal Reserve System continua sa joace un rol extrem de important pe pietele financiare mondiale.

Conform estimarilor de consens, valoarea generala a inflatiei pentru acest an ar trebui sa scada la 3,1% fata de 4,0% pentru perioada analizata anterior. Comparativ cu luna precedenta, indicatorul ar trebui sa creasca cu 0,3% in luna iunie, fata de o crestere de 0,1% in luna mai.

Dacă aceste date vor confirma în primul rând o scădere așteptată sau o scădere și mai mare în termeni anuali, atunci putem să ne așteptăm la un nou val de cerere pentru activele cu risc, inclusiv cele legate de bunuri și materii prime, însoțită de deprecierea dolarului în contextul reducerii randamentelor pe piețele de capital. Asemenea comportament al pieței poate fi explicat prin scăderea semnificativă a probabilității unor noi creșteri ale ratelor de la Rezerva Federală.

Noi rămânem convinși că autoritățile de reglementare americane nu vor mai crește ratele dobânzilor, ceea ce poate fi confirmat în întregime de datele privind inflația din America care vor fi publicate săptămâna aceasta.

Prognoza zilei:

EUR/USD

Perechea a atins marca noastră țintă anterioară de 1,0970, iar depășirea sa, în contextul posibilei continuări a scăderii inflației în SUA, ar putea duce la creșterea perechii la 1,1100.

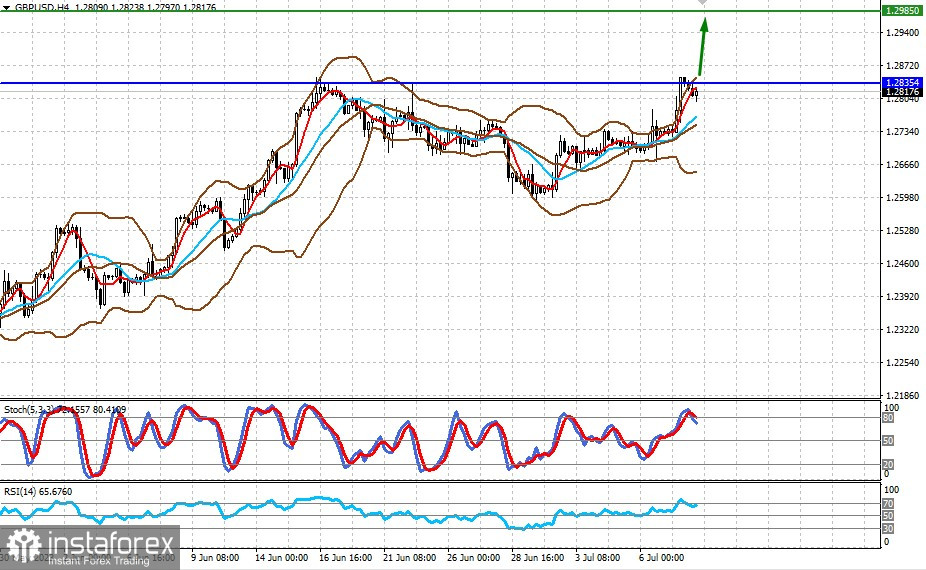

GBP/USD

Perechea testează nivelul de 1,2835, iar o creștere peste acesta ar putea duce la o creștere a perechii la marca de 1,2985. Publicarea datelor privind scăderea inflației în SUA și așteptările stabile privind creșterea ratelor din cauza inflației ridicate deja în Marea Britanie ar putea servi ca stimulent pentru aceasta.