Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Ceva nu merge bine. Băncile centrale, privind la inflația care stagnează la niveluri ridicate, își smulg părul. Eforturile lor de peste un an de a menține creșterea prețurilor sunt în zadar. În final, băncile centrale din Australia și Canada reiau ciclurile de strângere a politicii monetare. În schimb, pauza Rezervei Federale slăbește dolarul american. Dar nu pentru mult timp. Piața nu crede încă în creșterea ratei fondurilor federale cu 50 de puncte de bază în 2023, dar va trebui să creadă.

În teorie, ciclurile de restricție monetară ar trebui să răcorească economia și să contribuie la revenirea inflației la ținta de 2%. În practică, piețele muncii rămân surprinzător de fierbinți, scăderea prețurilor se face cu greu, iar economia SUA pare sănătoasă. Spre deosebire de zona euro, care a intrat în recesiune tehnică la începutul anilor 2022-2023. Motivele stabilității PIB-ului american în fața celui mai agresiv ciclu de creștere a ratelor trebuie căutate în stimulii fiscali masivi, precum și în întreruperile în aprovizionarea cu bunuri din cauza pandemiei COVID-19. Acestea i-au determinat pe angajatori să se agațe cu dinții de angajații lor.

Blocul valutar a suferit din cauza conflictului armat din Ucraina și a crizei energetice asociate cu acesta, dar transmiterea politicii monetare economiei din Europa se face mai rapid decât în SUA. Este posibil ca Allianz Global Investors să aibă dreptate afirmând că până acum majorarea ratei fondurilor federale nu a avut niciun efect. Dar va lovi economia și piețele financiare, cu siguranță va lovi.

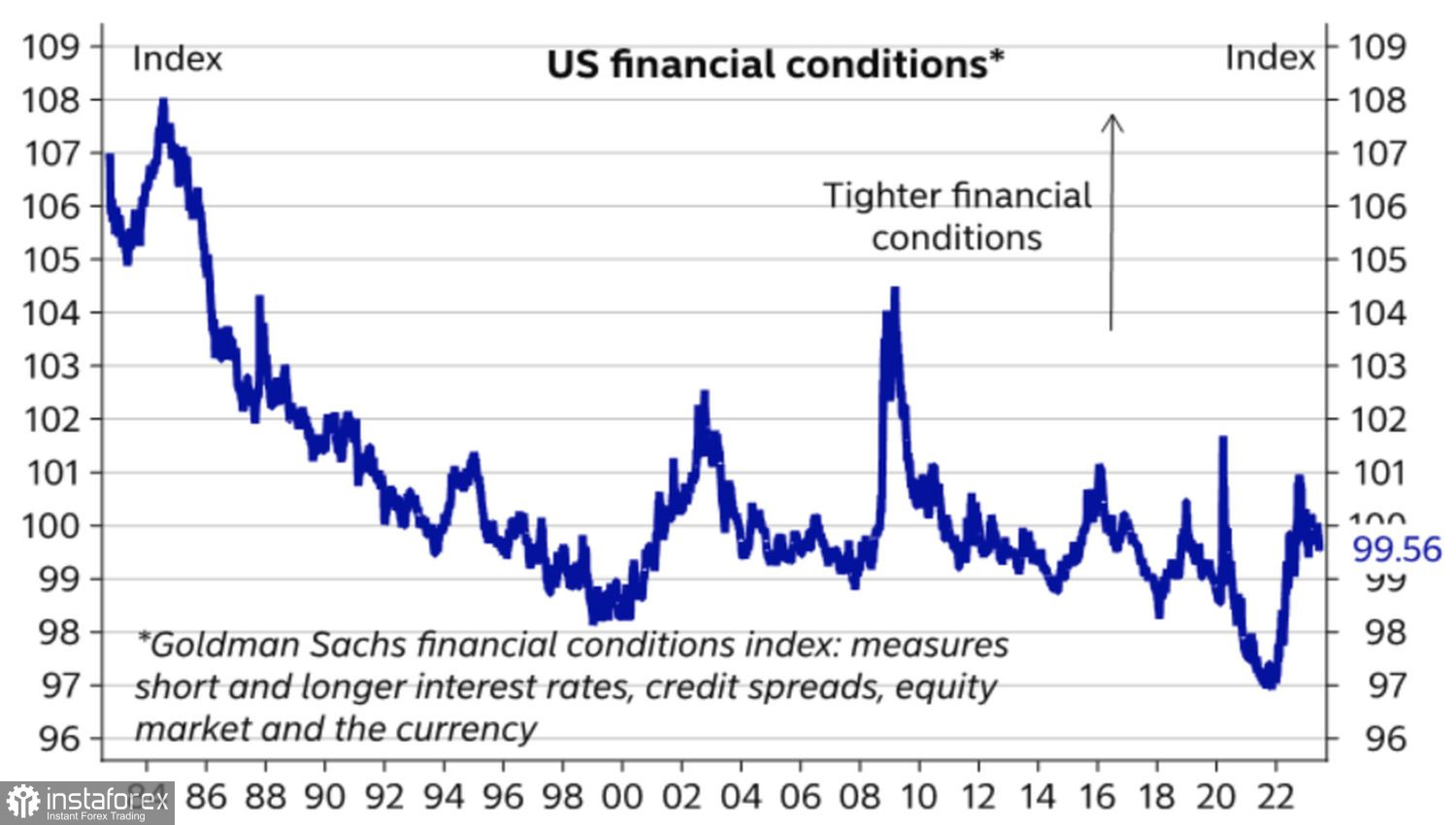

În orice caz, Rezerva Federală consideră că munca sa nu este îndeplinită și prognozează o creștere a costului împrumuturilor la două întâlniri ale FOMC în 2023, până la 5,6%. Banca Centrală nu este mulțumită de dinamica condițiilor financiare. Prin urmare, de la Jerome Powell se așteaptă o retorică "de vultur" în discursurile sale în fața Camerei Reprezentanților și Senatului american.

Dinamica condițiilor financiare din SUA

În Europa situația este puțin diferită. Având o piață a muncii mai puțin flexibilă decât în SUA, zona euro poate conta pe o răcire mai rapidă a acesteia. La fel și pentru răcirea economiei în general. Da, inflația de bază rămâne la niveluri ridicate, dar în următoarele luni va începe să scadă. Acest lucru dă motive Nordea să considere că piețele supraevaluează dorința BCE. De fapt, ciclul de restricție monetară se va încheia în zona euro în iulie la nivelul ratei de depozit de 3,75%. Odată ce piețele vor înțelege acest lucru, vor reduce EUR/USD la 1,07 în timpul verii. În general, perechea valutară principală, în opinia Nordea, va fi tranzacționată în intervalul 1,06-1,1 în 2023. În 2024 va crește.

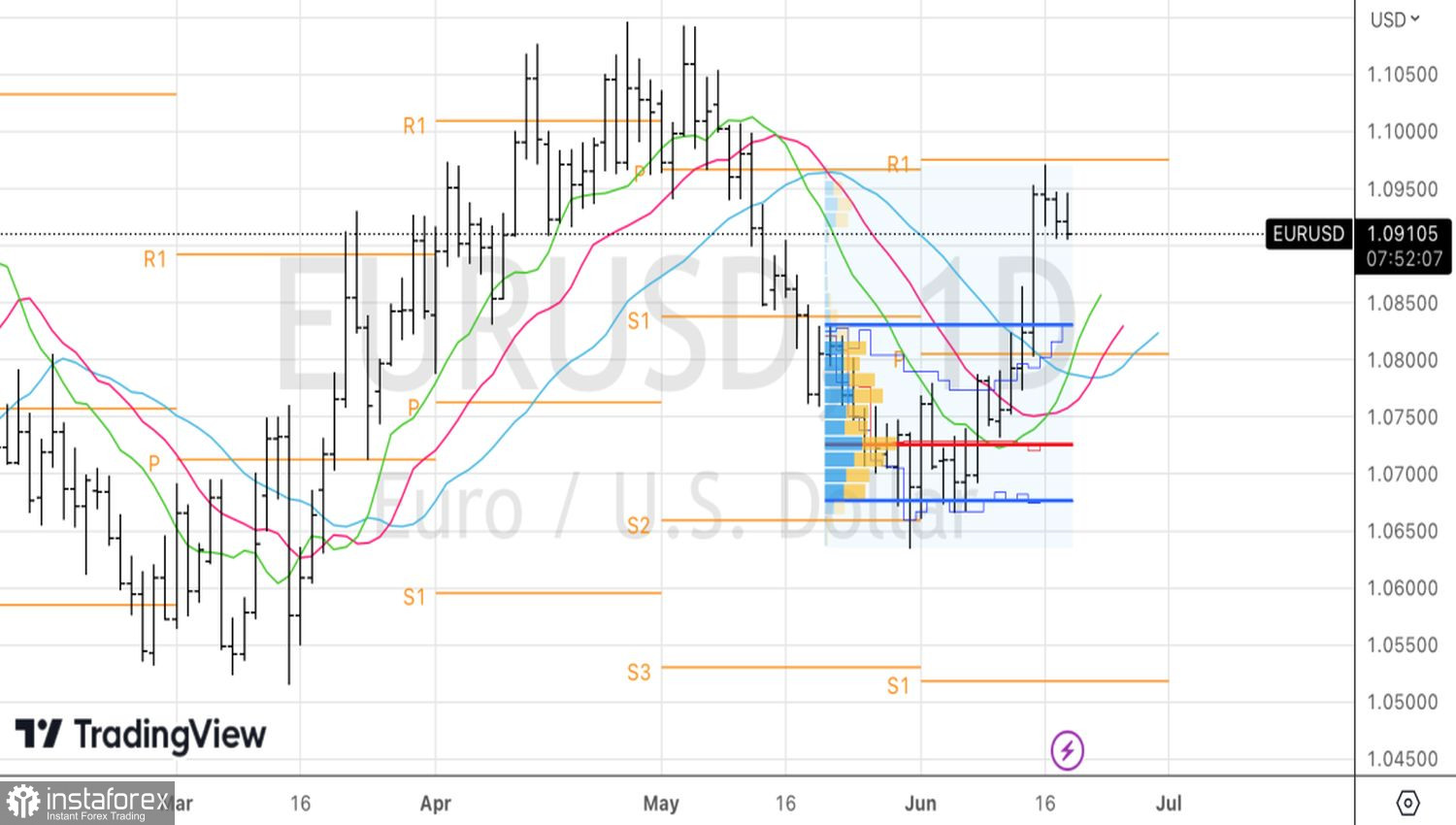

Pentru moment, dolarul american așteaptă discursul lui Jerome Powell în fața Congresului. Judicând după reacția la rezultatele ședințelor din iunie ale Rezervei Federale și Băncii Centrale Europene, investitorii cred în cuvinte. Prin urmare, retorica președintelui Fed va influența cu siguranță EUR/USD.

Din punct de vedere tehnic, pe graficul zilnic al perechii valutare principale are loc o revenire a barei Doji. Acest lucru ne permite să ne ținem de strategia anterioară. Vom crește pozițiile scurte formate din zona 1,0965-1,0975 pe ruperea suporturilor la 1,091 și 1,0895 pentru EUR/USD.