Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

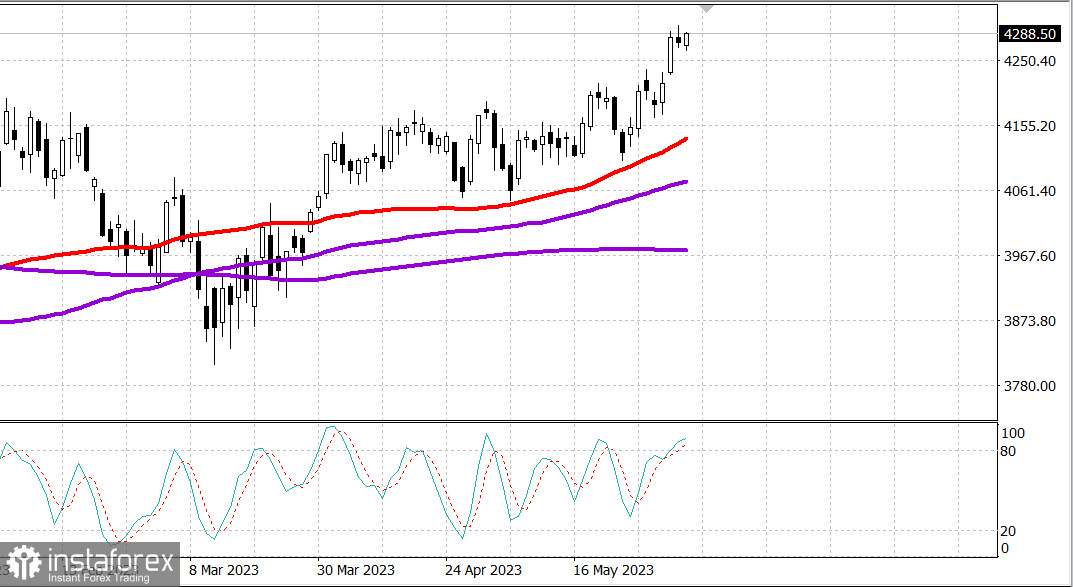

S&P500

Revizuire 07.06

Piața SUA: Nu vrem să scădem.

Principalele indicii din SUA au crescut marți: Dow -0,1%, NASDAQ +0,4%, S&P500 +0,2%, S&P500 4285, interval 4240 - 4320.

Marți, piața a arătat rezultate bune. Russell 2000 a condus creșterea indicilor, în timp ce acțiunile cu capitalizare mare în urmă au încetinit S&P 500, Dow Jones Industrial Average și Nasdaq. Cele trei indici principali au fost în teritoriul negativ în jurul prânzului, dar s-au recuperat până la închidere și s-au închis aproape de cele mai bune niveluri.

Acțiunile Apple (AAPL 179,21, -0,37, -0,2%), care au scăzut cu întreg 1,2%, după ce DA Davidson le-a redus ratingul de la "cumpărare" la "neutru", au crescut de la minime și s-au închis cu pierderi minore. Cu toate acestea, scăderea în mega-capitalizare a fost un factor limitativ pentru performanța indicelui. Microsoft (MSFT 333,68, -2,26, -0,7%), NVIDIA (NVDA 386,54, -5,17, -1,3%) și Meta Platforms (META 271,12, -0,27, -0,1%) s-au închis în scădere.

Cu toate acestea, ETF Vanguard Mega Cap Growth (MGK) a crescut cu 0,1% datorită Alphabet (GOOG 127,91, +1,28, +1,0%), Tesla (TSLA 221,31, +3,70, +1,7%) și Amazon.com (126,61 AMZN, +1,0% +1,31, +1,1%) care au oferit sprijin compensatoriu. Puterea pe piața mai largă s-a reflectat în creșterea de 0,7% înregistrată de Invesco S&P 500 ETF Equal Weight (RSP). S&P 500 ponderat după capitalizarea pieței a crescut cu 0,2%.

Puterea acțiunilor băncilor regionale, împreună cu acțiunile companiilor energetice, a ajutat indicele Russell 2000 să crească cu 2,7%. SPDR S&P Regional Banking ETF (KRE) a crescut cu 5,0%, iar SPDR S&P Bank ETF (KBE) a crescut cu 4,4%. Aceste mișcări au fost parțial influențate de faptul că Goldman Sachs a redus probabilitatea recesiunii în următoarele 12 luni de la 35% la 25%, invocând reducerea riscurilor bancare.

Sectorul financiar al S&P 500 a arătat ieri cele mai bune rezultate, înregistrând o creștere de 1,3%. Printre alți lideri de piață s-au numărat sectoarele de bunuri de consum (+1,0%), energie (+0,7%), materiale (+0,7%) și industriale (+0,6%).

Pe de altă parte, sectoarele de sănătate (-0,9%) și bunuri de consum (-0,5%) au înregistrat cele mai slabe rezultate dintre cele 11 sectoare.

Sectorul tehnologiei informației (-0,1%) a fost încă o întârziere notabilă, încărcat cu Apple și Microsoft, în timp ce majoritatea componentelor sale semiconductoare au demonstrat o forță relativă. Indicele semiconductoarelor PHLX a crescut cu 1,3%.

Acțiunile Coinbase Global (COIN 51,61, -7,09, -12,1%) au scăzut după știri că SEC percepe o taxă de la Coinbase pentru activitatea sa ca bursă de valori, broker și agent de clearing neînregistrat.

Randamentul obligațiunilor de trezorerie pe 2 ani a crescut cu patru puncte de bază la 4,52%, în timp ce randamentul obligațiunilor pe 10 ani a rămas neschimbat la 3,69%.

- Nasdaq Composite: +26,9% de la începutul anului

- S&P 500: +11,6% de la începutul anului

- Russell 2000: +5,4% de la începutul anului

- Indicele industrial Dow Jones: +1,3% de la începutul anului

- S&P Midcap 400: +4,1% de la începutul anului

Marți nu au existat date economice importante din SUA.

Înainte de mijlocul săptămânii, participanții de pe piață vor primi următoarele date economice:

- 7:00 dimineața, ora de est: Indicele săptămânal al cererilor de ipoteci MBA (anterior -3,7%)

- 8:30 dimineața, ora de est: Balanța comercială pentru aprilie (consens - 75,3 miliarde de dolari; anterior - 64,2 miliarde de dolari)

- 10:30 dimineața, ora de est: Stocurile de petrol brut EIA (anterior +4,49 milioane de barili)

- 15:00 ora Europei de Est: Creditul pentru consum pentru aprilie (consens 21,0 miliarde de dolari; anterior 26,5 miliarde de dolari)

Energie: Prețul petrolului se menține în intervalul - Brent 75,40 dolari.

Gazul din Europa se menține la niveluri scăzute - în jur de 300 dolari pe bursa ICE - amintim că în 2022 prețurile au ajuns la 4000 de dolari și unii analiști au prezis astfel de prețuri pentru o perioadă lungă de timp.

Banca Mondială prognozează o creștere a economiei mondiale de 2,1% în 2023 - față de o creștere de 3,1% în 2022. Principalul factor de încetinire este reprezentat de ratele ridicate ale băncilor centrale. Creșterea în UE va fi de 0,4%, în SUA de 1,1%, iar în China de 5,6%. Cu toate acestea, prognoza a fost revizuită în sus cu 1,7% față de luna ianuarie.

Concluzie. Situația este liniștită. Piața menține creșterea. Achizițiile, totuși, se fac doar după o corecție puternică.

Mihail Makarov, mai multe analize: