Română

Română  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська

Din cauza confuziei cu plafonul datoriei SUA, investitorii încearcă să asculte vorbitorii băncilor centrale. Și trebuie remarcat faptul că acest lucru funcționează. Discursurile lui Jerome Powell și Neel Kashkari de la Fed, precum și Christine Lagarde de la BCE, au permis EUR/USD să găsească un teren solid sub picioare. Perea principală de valută a reușit să se agațe de 1,08 și se pregătește să iasă la lumină cu date privind activitatea de afaceri europeană.

Jerome Powell a vorbit mult despre efectele întârziate ale restricțiilor monetare. Acest lucru este de obicei interpretat de piețe ca semnalul unei pauze în procesul de creștere a ratei fondurilor federale. Colegul său de la Fed Minneapolis, Neel Kashkari, a fost mai sincer. El a declarat că pauza în condițiile actuale este cea mai bună opțiune. Fed încă nu a reușit să facă față inflației. Banca Centrală are posibilitatea să stea pe margine și să urmărească evoluția situației în economia SUA.

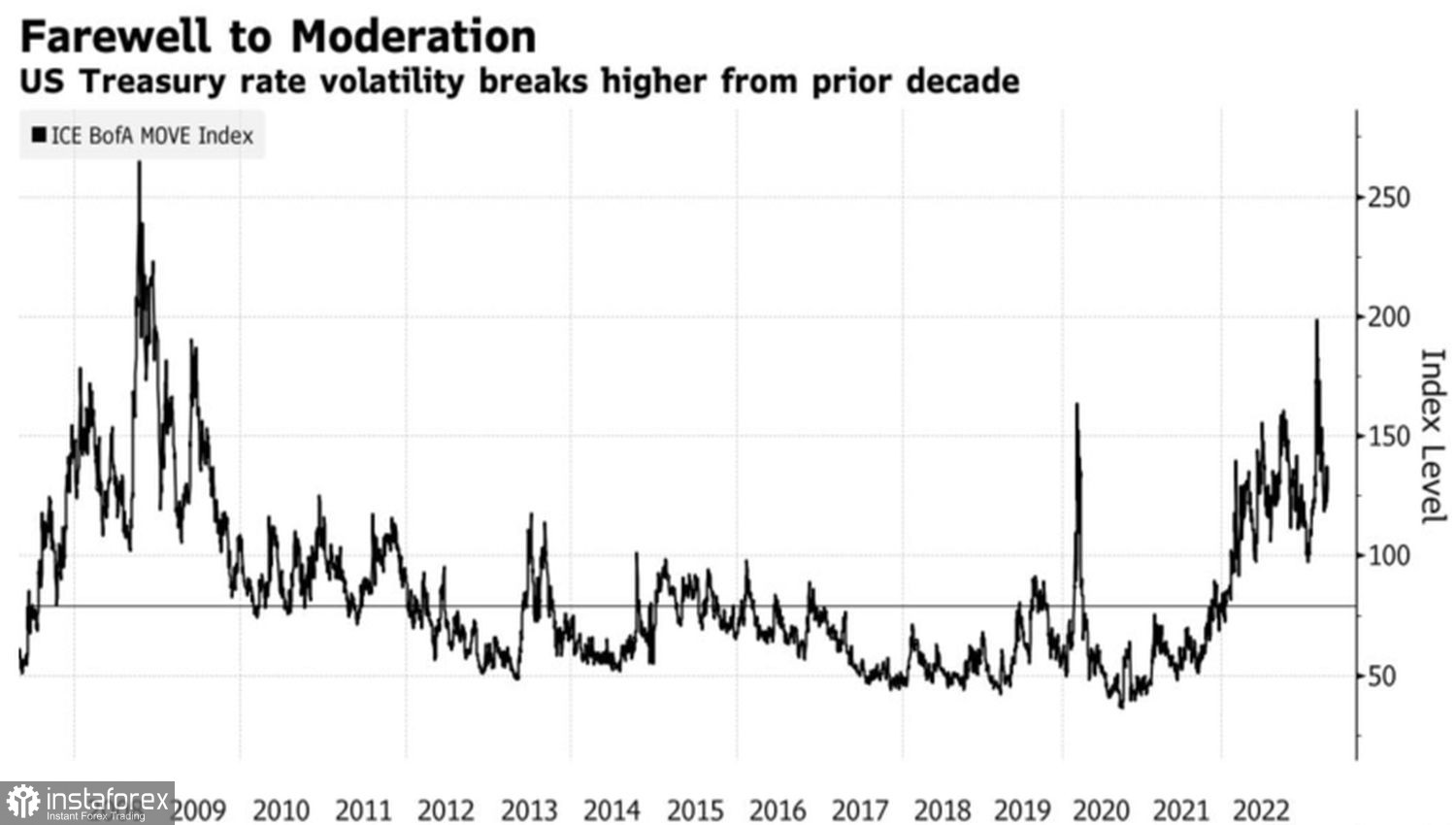

O astfel de retorică a dus la prima scădere a randamentelor obligațiunilor Trezoreriei într-o săptămână și a determinat urșii pe EUR/USD să se retragă. Piața valutară reacționează sensibil la dinamica ratelor de dobândă de pe piața americană a datoriei. Și dacă volatilitatea va crește acolo, așa cum prevăd Black Rock și PIMCO, dolarul va fi, de asemenea, afectat.

Dinamica volatilității pieței datoriei SUA

Sprijinul pentru euro a venit din discursul Christinei Lagarde. Franțuzoaica a remarcat că BCE nu numai că nu a încheiat încă ciclul de strângere a politicii monetare. El nu are nici măcar intenția de a face o pauză. Contrast evident între Frankfurt și Washington. Fed tocmai alege între oprirea ciclului și finalizarea acestuia.

În același timp, Credit Agricole consideră că BCE minte. În viitorul apropiat, va activa programul de strângere cantitativă. Și asta e rău pentru EUR / USD. În primul rând, combinația dintre reducerea ratelor și QT va reduce așteptările pieței cu privire la plafonul costului împrumuturilor. În al doilea rând, programul va reduce volumul de lichiditate, ceea ce este rău pentru piața de acțiuni din zona euro. Aceasta prosperează în prezent, dar lipsa de bani va fi reflectată într-o corecție, va slăbi fluxul de capital și va limita potențialul de creștere al euro. În cele din urmă, în al treilea rând, condițiile de creditare în zona euro se vor strânge. Acest lucru va reanima subiectul recesiunii, despre care aproape că s-a uitat.

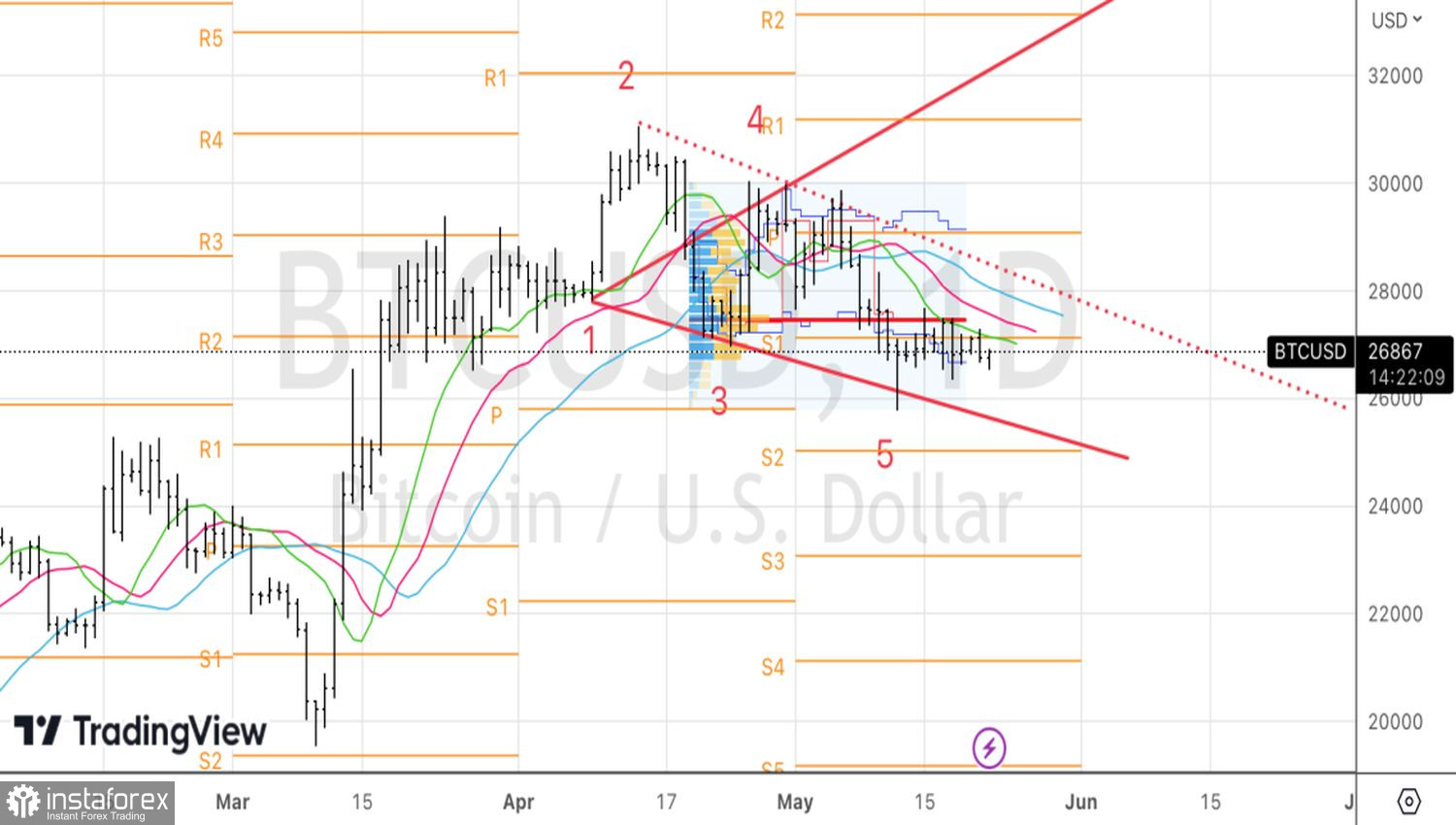

Dinamica dolarului și randamentului obligațiunilor SUA

De fapt, raliul EUR/USD din noiembrie-aprilie a fost favorizat de credința că s-a reușit evitarea celor mai rele scenarii. După începerea conflictului armat din Ucraina, economiștii au desenat scenariul Apocalipsei în economia Germaniei. Vorbeau despre o reducere a PIB-ului cu 12% pe fondul creșterii prețurilor la gaze, despre milioane de șomeri. Și aruncau cu pietre în cei care vorbeau cu un optimism moderat.

În realitate, lucrurile s-au dovedit a fi diferite. Costul combustibilului albastru în Europa a scăzut la niveluri minime în ultimii 2 ani, economia blocului valutar a reușit să evite recesiunea. Dar acum, acest lucru este prea puțin pentru ca EUR/USD să poată restabili tendința ascendentă.

Din punct de vedere tehnic, ruperea nivelurilor pivot de la 1,083 și 1,0835 va crește riscurile de creștere ulterioară a perechii către rezistențele de la 1,087 și 1,089. Acolo, EUR/USD ar trebui să fie vândut.