Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

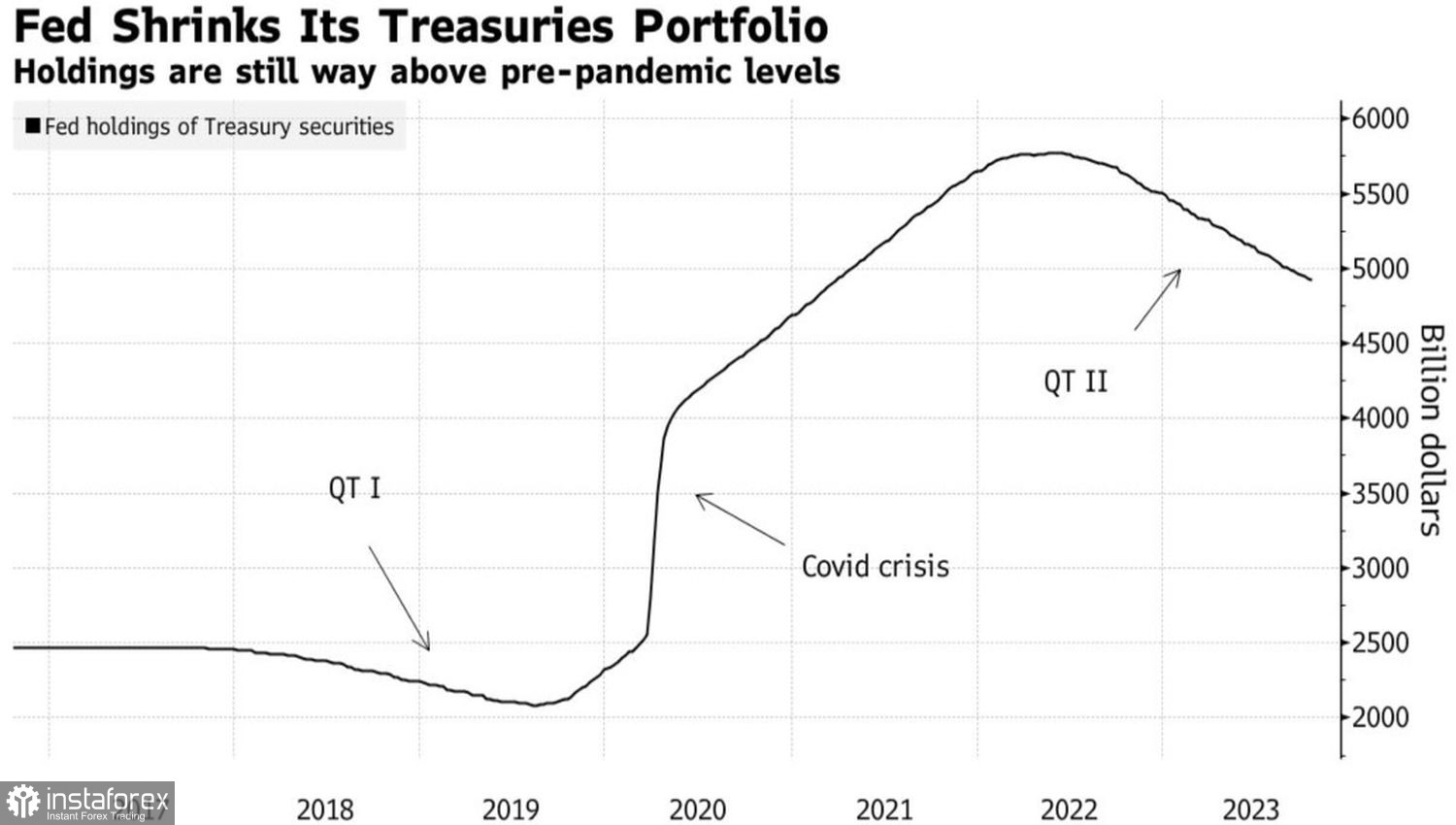

A economia americana opera em um modo "quanto melhor, pior". Quanto mais fortes forem os dados que surgirem, maiores serão as chances de o Federal Reserve retomar seu ciclo de aperto monetário. Consequentemente, a probabilidade de uma recessão aumenta. Quanto mais tempo o programa de aperto quantitativo de US$ 720 bilhões por ano continuar, maior será o aumento dos rendimentos dos títulos do Tesouro dos EUA. Isso, por sua vez, aumenta os desafios enfrentados pelo banco central e amplia os riscos de uma crise política. Todos esses fatores dificultam o trabalho dos ursos do EUR/USD de empurrar o par de volta à paridade.

O Federal Reserve havia enfatizado anteriormente que o aperto quantitativo (QT) poderia continuar mesmo após a redução da taxa dos fundos federais. Entretanto, o banco central agora está preocupado com o impacto do programa sobre os rendimentos dos títulos. Como resultado, houve comentários de funcionários do FOMC indicando que a alta nas taxas do mercado de dívida está se tornando parte do trabalho do Fed. Esse é um sinal claro de preocupação. Na realidade, se o programa de aperto quantitativo fosse pausado, provavelmente os mercados ficariam muito mais perturbados.

Dinâmica das reservas de títulos do Tesouro dos EUA

Olhando para as repercussões negativas do QT americano, o BCE pode começar a reconsiderar sua abordagem. Os mercados esperam que o Banco Central Europeu mantenha a taxa de depósito em 4%, empregue uma retórica hawkish e discuta os detalhes de seu programa de venda de ativos. Este último é capaz de empurrar ainda mais os rendimentos dos títulos europeus e potencialmente causar uma paralisação na economia da Zona do Euro. Julgando pela dinâmica do PMI, o bloco monetário poderia enfrentar uma recessão na parte final de 2023. Então, por que aprofundar ainda mais essa situação?

Tendo o exemplo do Federal Reserve em mente, a Presidente do Banco Central Europeu, Christine Lagarde, e seus colegas serão muito cautelosos. É mais provável que o QT avance muito lentamente. Se, além disso, Lagarde declarar progresso no combate à inflação, isso pode significar problemas para o euro. Os investidores não apenas acreditarão no fim do ciclo de aperto monetário, mas também começarão a apostar em uma mudança dovish mais precoce. Atualmente, derivativos indicam que o primeiro ato de expansão monetária do BCE ocorrerá em junho de 2024.

Previsões otimistas do PIB dos EUA, acelerando de 2,1% para 4,2% no terceiro trimestre, também estão apoiando a tendência de baixa no par EUR/USD. Em meio à desescalada do conflito no Oriente Médio, que havia seriamente turvado as águas, o fator do excepcionalismo americano ressurgiu. Isso foi auxiliado pela divergência na atividade empresarial entre os Estados Unidos e a Zona do Euro. Enquanto o Índice de Gerentes de Compras (PMI) dos EUA subindo acima de 50 sinaliza expansão do PIB e dá ao Federal Reserve a oportunidade de elevar a taxa de fundos federais, na Europa, a situação é muito pior.

A economia do bloco monetário está se desenvolvendo em um formato "ruim, mas pode ficar ainda pior". O PMI, que caiu até o fundo do poço desde 2020 e, se excluirmos a pandemia, desde 2013, aponta para problemas sérios.

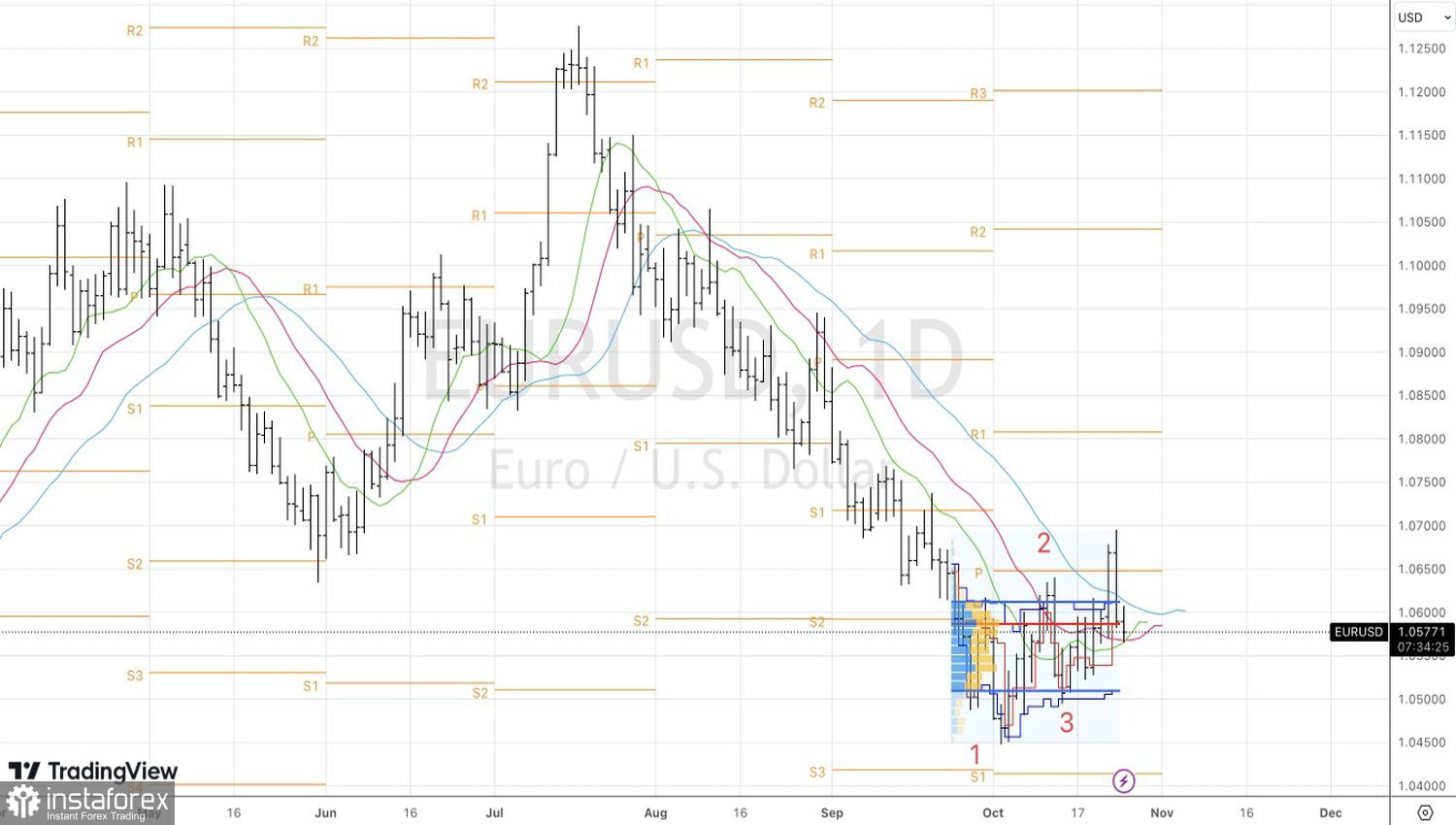

Tecnicamente, no gráfico diário do EUR/USD, o padrão "Splash and Shelf" se transformou em uma "Bull Trap". A tentativa malsucedida dos "touros" de levar o par além da faixa de consolidação de 1,05-1,064 pode custar caro. Em teoria, uma queda abaixo do meio do canal de negociação, perto da marca de 1,057, pode ser uma razão para a venda.