Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Devido à confusão em torno do teto da dívida dos EUA, os investidores estão tentando ouvir os discursos dos bancos centrais. E é importante destacar que isso está sendo frutífero. Os discursos de Jerome Powell e Neel Kashkari do Federal Reserve, assim como de Christine Lagarde do BCE, permitiram que o EUR/USD encontrasse uma base sólida. O principal par de moedas conseguiu se manter acima de 1,08 e está se preparando para a divulgação dos dados de atividade empresarial europeia.

Jerome Powell falou extensivamente sobre os efeitos retardados do aperto monetário. Isso é geralmente interpretado pelo mercado como um sinal de pausa no processo de elevação da taxa de juros federais. Seu colega do Federal Reserve de Minneapolis, Neel Kashkari, foi mais sincero. Ele afirmou que uma pausa nas condições atuais é a escolha ideal. O Federal Reserve ainda não controlou a inflação. O banco central tem a oportunidade de ficar à margem e observar como a situação na economia dos EUA se desenvolve.

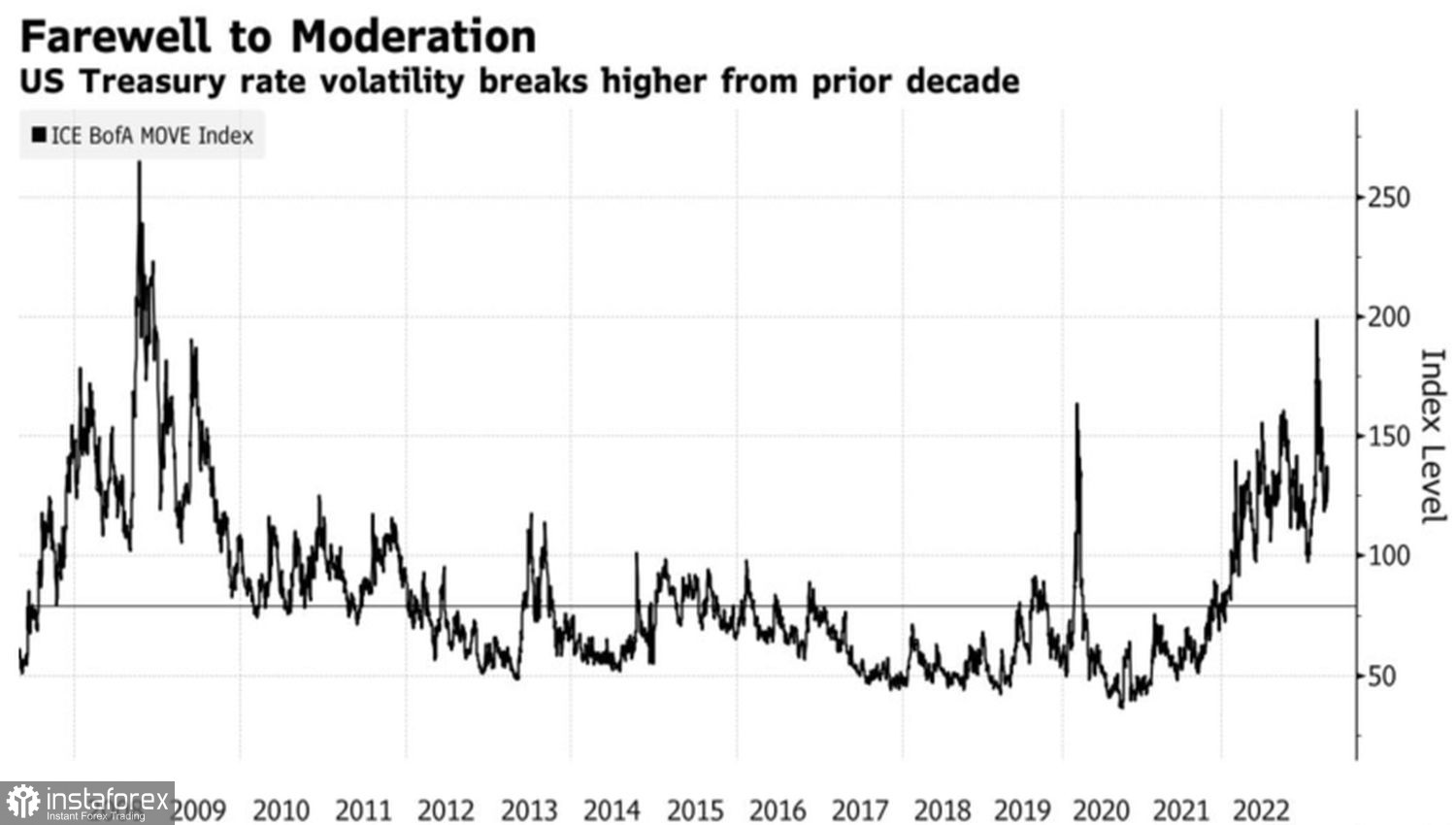

Essa retórica levou ao primeiro declínio nos rendimentos dos títulos do Tesouro em uma semana e forçou os ursos do EUR/USD a recuarem. O par é sensível à dinâmica das taxas de juros no mercado de dívida dos EUA. E se a volatilidade nesse mercado aumentar, como previsto pela BlackRock e PIMCO, o dólar também ficará agitado.

Dinâmica da volatilidade do mercado de dívida dos EUA

O discurso de Christine Lagarde proporcionou suporte ao euro. A francesa observou que o BCE não apenas não encerrou o ciclo de aperto da política monetária, mas também não planeja fazer uma pausa. Isso representa um claro contraste entre Frankfurt e Washington. O Federal Reserve está atualmente escolhendo entre uma pausa e a conclusão de seu ciclo.

No entanto, o Credit Agricole acredita que o BCE está sendo enganoso. Em um futuro próximo, o banco central aumentará seu programa de redução quantitativa. E isso é ruim para o EUR/USD. Em primeiro lugar, a combinação de cortes de taxa de juros e redução quantitativa diminuirá as expectativas do mercado em relação ao teto dos custos de empréstimos. Em segundo lugar, o programa reduzirá a liquidez, o que não é bom para o mercado de ações da zona do euro. O mercado está atualmente em alta, mas a falta de dinheiro resultará em uma correção, enfraquecerá os fluxos de capital e limitará o potencial de crescimento do euro. Por fim, as condições de empréstimo na zona do euro se tornarão mais rigorosas. Isso reviverá o tema de uma recessão, que havia sido quase esquecido.

Dinâmica do dólar e dos rendimentos dos títulos do Tesouro dos EUA

Na realidade, a alta do EUR/USD de novembro a abril foi impulsionada pela crença de que o pior havia sido evitado. Após o início do conflito armado na Ucrânia, os economistas pintaram um cenário apocalíptico para a economia alemã. Falava-se em uma contração de 12% no PIB, em meio ao aumento dos preços do gás e milhões de desempregados. E aqueles que discutiam o assunto com otimismo moderado eram recebidos com críticas.

Na verdade, as coisas se desenrolaram de forma diferente. O custo do gás natural na Europa despencou para o nível mais baixo em dois anos, e a economia da zona do euro conseguiu evitar uma recessão. No entanto, isso por si só não é suficiente para que o EUR/USD restaure totalmente sua tendência de alta.

Do ponto de vista técnico, uma quebra dos níveis de suporte em 1,083 e 1,0835 aumentará os riscos de mais crescimento do par em direção aos níveis de resistência em 1,087 e 1,089. É aconselhável vender EUR/USD nesses níveis.