Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Tanto o Federal Reserve (Fed) quanto o Banco Central Europeu (BCE) fizeram o que os mercados financeiros esperavam deles. No entanto, ao contrário do banco central dos EUA, o europeu ainda está longe do final do ciclo de aperto monetário. Curiosamente, o resultado foi o mesmo - uma venda nos fatos. Primeiro, o dólar americano sofreu, depois o euro. Como resultado, o EUR/USD mais uma vez embarcou em uma montanha-russa, afetando os nervos dos traders.

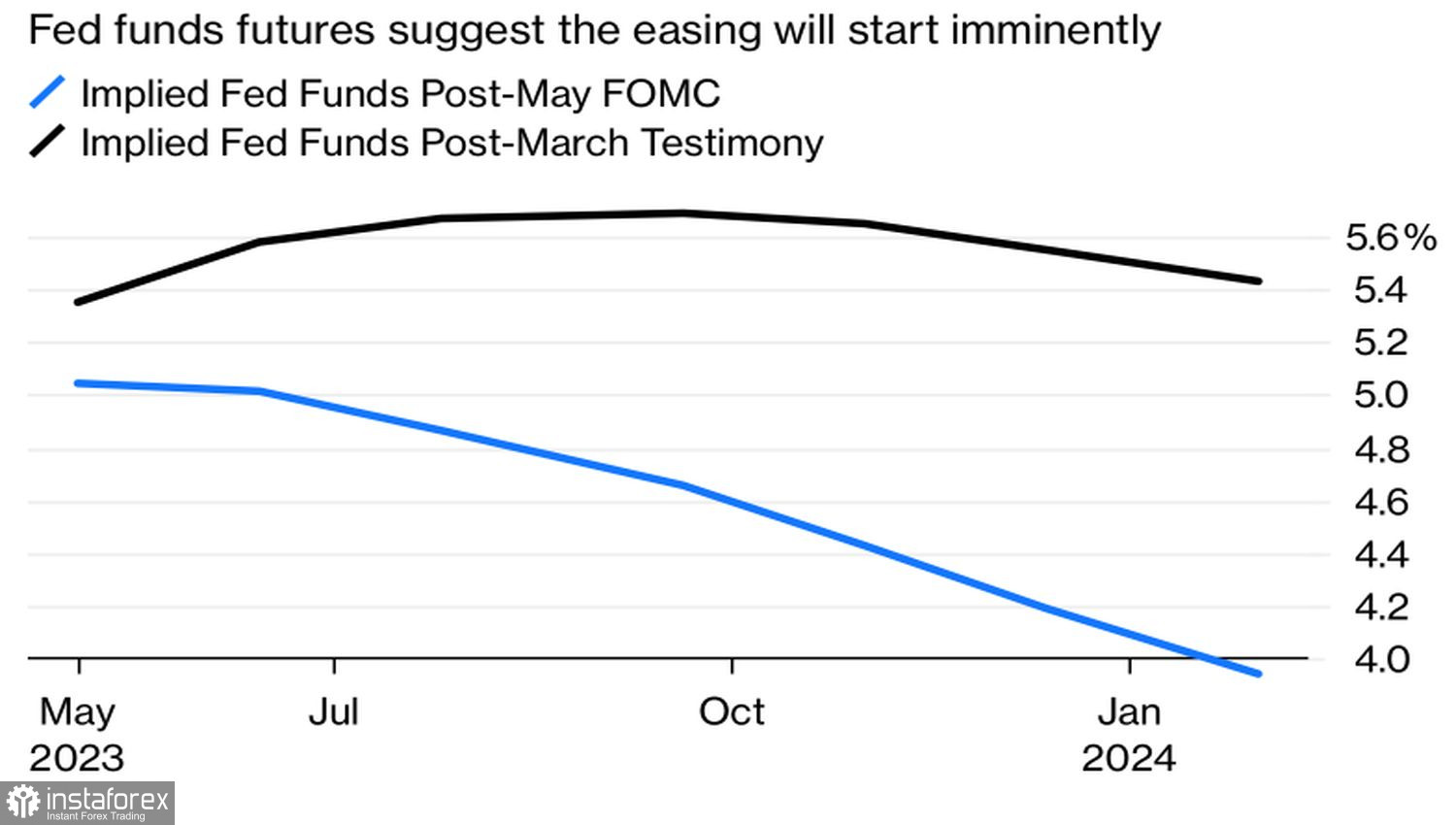

O Fed jogou sua carta primeiro. Os investidores estavam com medo de que ele mantivesse a política de que algum aperto da política monetária seria apropriado, e Jerome Powell mencionasse a ideia de uma reversão "dovish" em 2023. Na verdade, tudo aconteceu de maneira diferente: a frase desapareceu do texto da declaração acompanhante, e o presidente do Fed disse que os mercados poderiam ter sua própria opinião. Os "touros" do EUR/USD deixaram de ter medo e partiram para o ataque em meio à queda dos rendimentos dos títulos do Tesouro e a uma maior probabilidade de corte na taxa de fundos federais para 4,25% até o final do ano.

Dinâmica da taxa de juros presumida do Fed.

Em seguida, o bastão foi passado para o BCE. Ao contrário da maioria das reuniões do Conselho do BCE nos últimos 15 anos, um euro forte em maio acabou se tornando um amigo do Banco Central Europeu. Antes, o governo se preocupava com as exportações e com os preços excessivamente baixos. Agora, os órgãos reguladores preferem participar de guerras cambiais reversas, nas quais o fortalecimento da unidade monetária os ajuda a derrotar a inflação.

No entanto, de acordo com as últimas pesquisas do BCE, uma mudança de 1% na taxa de câmbio do euro reduzirá os preços de importação em 0,3% no próximo ano. O impacto nos preços ao consumidor será ainda mais insignificante - 0,04%. Ou seja, a alta de 15% do EUR/USD desde outubro desacelerará o IPC em apenas 0,6%. E isso é fácil quando se tenta reduzir a inflação de 7% para uma meta de 2%.

Dinâmica da inflação europeia

Assim, o euro jogou a favor do BCE, mas o fato de o Conselho do BCE não ter dito nada novo ao mercado levou a vendas nos fatos. Na verdade, um aumento de 25 pontos-base na taxa de depósito para 3,25% já estava precificado nas cotações do par de moedas. Precisava de um novo impulso para restaurar a tendência de alta, mas Christine Lagarde não o forneceu.

O fato de a notícia sobre a interrupção do reinvestimento da renda dos títulos resgatados comprados no âmbito do QE (Quantitive Easing) a partir de julho também não ajudou o EUR/USD, o que era esperado pelos mercados. Talvez até um pouco antes - desde junho. Portanto, essa notícia não foi favorável ao euro.

Em geral, a desaceleração no ritmo de aperto monetário de 50 para 25 pontos base sugere que o ciclo de aumento da taxa de juros na zona do euro logo chegará ao fim. O mercado de curto prazo reduziu o teto do custo de empréstimo presumido de 3,9% para 3,7%, o que coloca pressão sobre o euro.

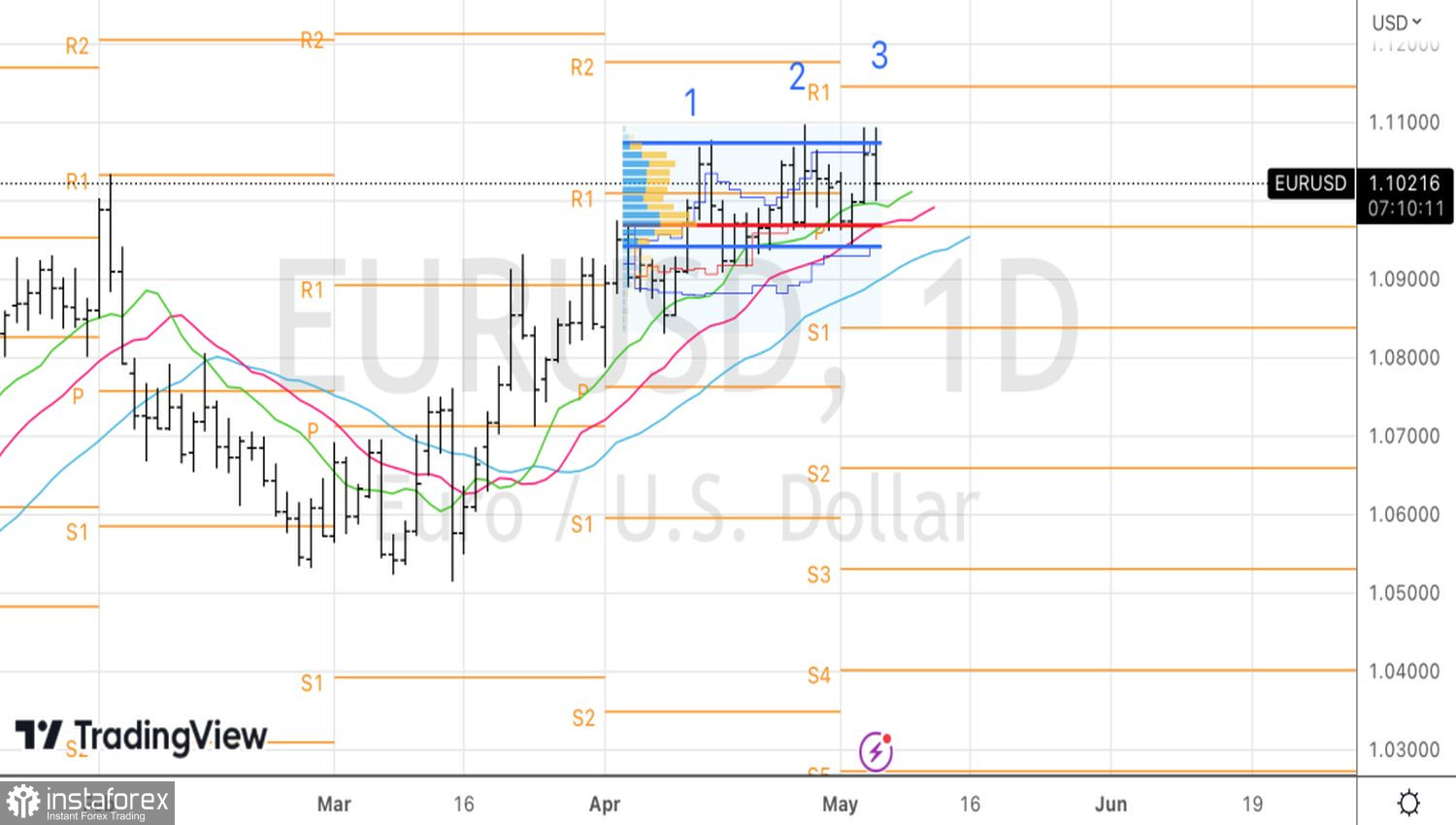

Tecnicamente, as posições de compra no EUR/USD formadas a partir de 1,1 permaneceram firmes. Nós as aumentaremos com a quebra das resistências na forma do limite superior do valor justo em 1,1075 e o pico local em 1,1095. No entanto, se as cotações retornarem ao nível de entrada, faz sentido inverter, entrar em uma posição vendida e jogar o padrão de reversão Three Indians.