Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Olhando para suas oscilações de fevereiro de um lado para o outro, podem surgir questões legítimas: é verdade que a China se recuperará rapidamente em 2023, e os EUA estão mostrando mais resistência ao aumento da taxa Fed do que se poderia pensar? Normalmente, boas notícias das principais economias mundiais catalisam o rally do Brent, mas a variedade do Mar do Norte não teve pressa de crescer no final do inverno.

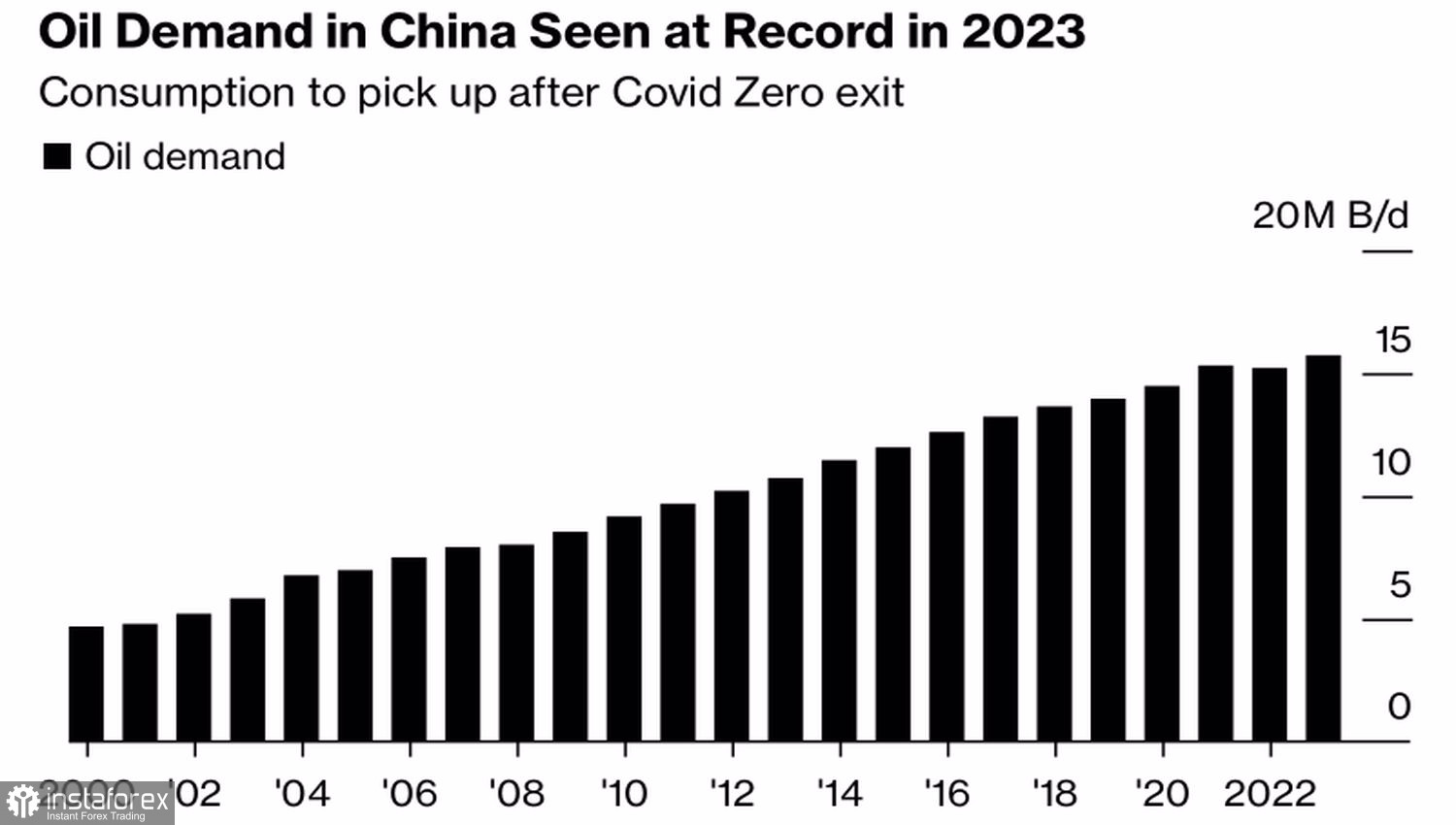

O aumento acima de 86 dólares por barril ocorreu em um cenário aparentemente desfavorável. Os investidores ficaram desapontados com a modesta meta do PIB de Pequim de 5% em 2023. Foi ainda menor que a previsão do consenso Bloomberg de 5,3%, embora a liderança do país geralmente exagere nas metas. Sua mundanidade no papel significa menor demanda de petróleo, mas é possível que o partido governante esteja reagindo exageradamente. O apetite da China pelo petróleo parece irreprimível, ultrapassando 16 milhões de bpd e, com a Índia e outras nações, elevando o número global a um recorde de 101,9 milhões de bpd.

Dinâmica da demanda de petróleo chinês

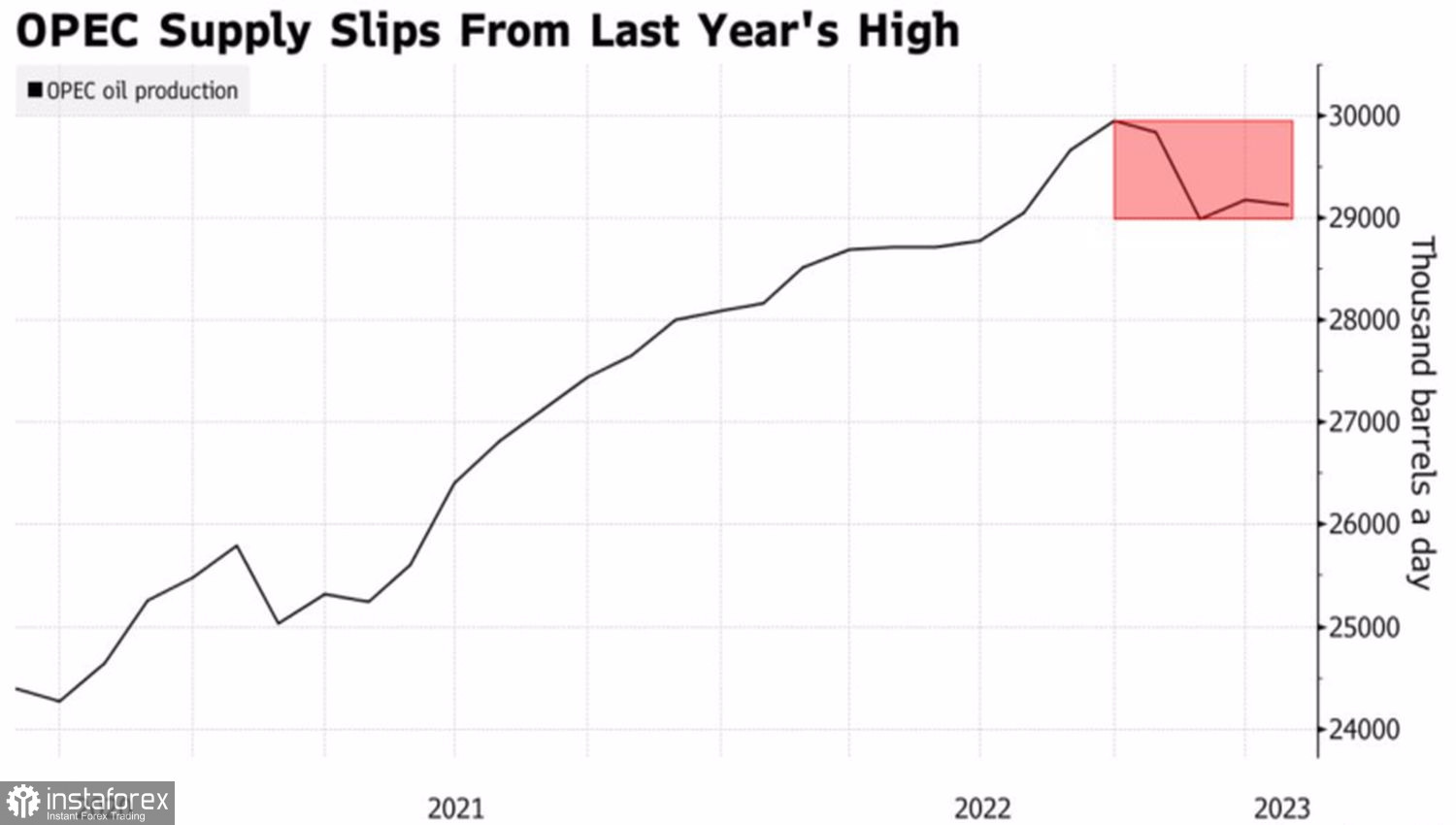

Para evitar que os preços subam neste ambiente, é necessário um aumento da oferta. Ou, no mínimo, uma falta de problemas de abastecimento. Parece que a declaração da Chevron de que, apesar de um corte de 5% na produção, as exportações russas não estão diminuindo, elimina estes problemas. Na verdade, porém, o suprimento offshore da Rússia havia caído drasticamente na semana até 3 de março, a OPEC+ não está fazendo nenhuma tentativa de aumentar a produção, e as empresas americanas não estão em condições de ajudar com isso. Elas vêm cortando os investimentos no setor há muito tempo, e agora, mesmo que quisessem, não conseguirão aumentar a produção.

O que acontece quando os investidores subestimam a demanda e superestimam a oferta? Os preços estão caindo, mas este é um pico enganoso. Mais cedo ou mais tarde, o custo da variedade do Mar do Norte irá subir. Brent parece estar acordando, que é o que acontece em março.

A dinâmica de produção da OPEP

O dólar americano, que subiu das cinzas em fevereiro, também criou pressão sobre o petróleo, que devido ao aumento do suposto teto da taxa dos fundos federais para 5,5%, o aumento dos rendimentos do Tesouro e a queda dos índices de ações esmagaram tudo em seu caminho. O mercado de divisas corre o risco de uma grande mudança na primavera. O índice do dólar americano precisa de outro relatório de empregos super forte dos EUA com números finais de +400 mil-500 mil para continuar o rally. O enfraquecimento do dólar americano acenderá a luz verde para o petróleo.

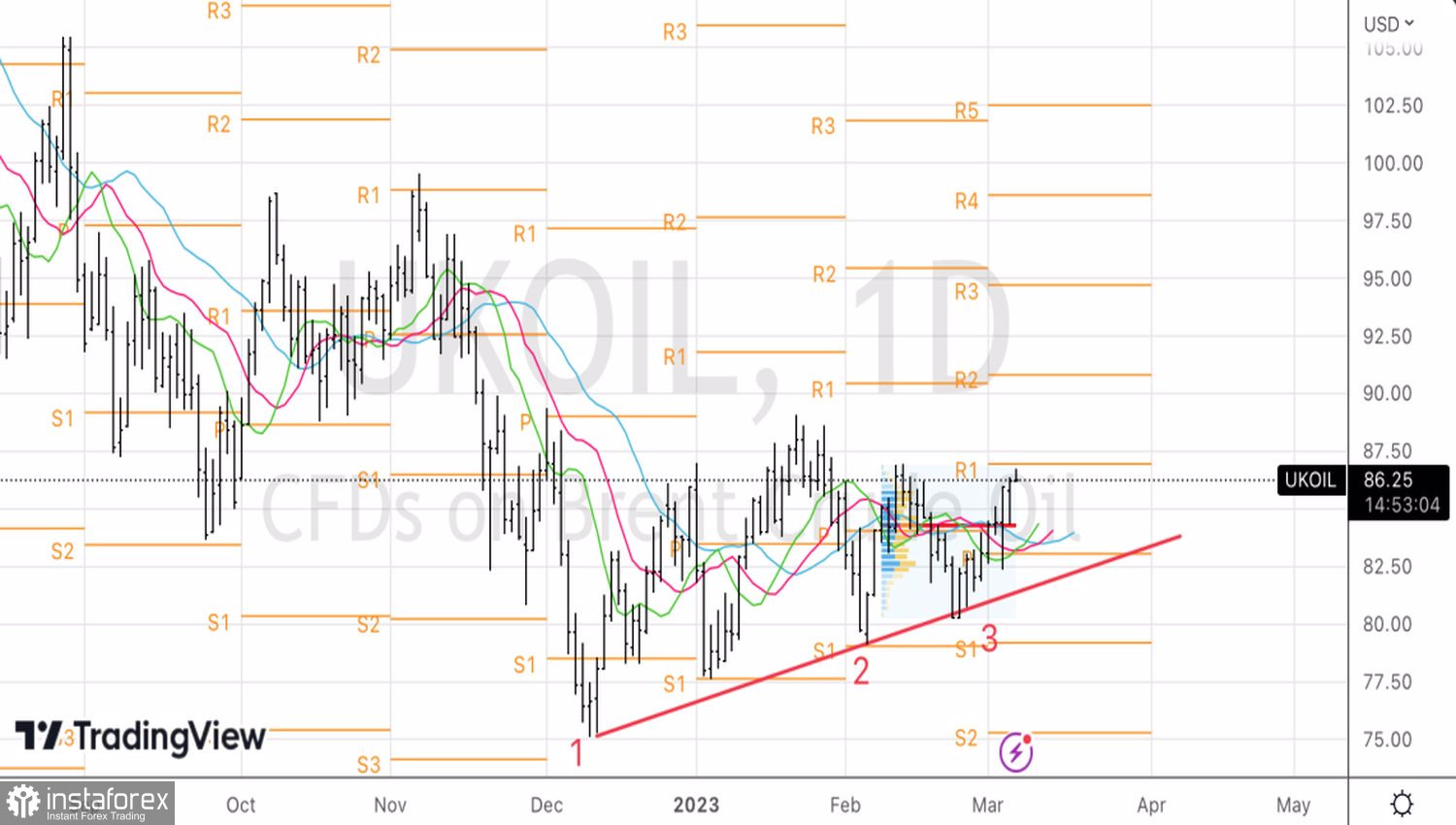

Tecnicamente, no gráfico diário do Brent, o padrão de reversão de três toques funcionou efetivamente. Conseguimos entrar a partir dos níveis de $83,3 e $84,4 por barril. Ficamos nas compras e as aumentamos periodicamente. Os níveis de pivô de $90,5 e $94,7 são as metas para as posições longas. E talvez esse não seja o limite. Na segunda metade de 2023, o Mar do Norte pode atingir o nível psicologicamente importante de 100 dólares por barril.