Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Quem é o culpado por um colapso no par EUR/USD? Christine Lagarde com seus comentários confusos? Dados surpreendentemente fortes sobre o mercado de trabalho dos EUA em janeiro? Ou o balão chinês abatido na costa dos Estados Unidos? Acredito que cada um desses fatores contribuiu para uma queda no principal par de moedas para uma baixa de 4 semanas. Além disso, é provável que esta correção para baixo continue. Afinal, no início do ano, o volume de posições vendidas especulativas aumentou significativamente em meio a um dólar mais fraco. Assim, travar os lucros teve um impacto destrutivo sobre o euro.

É difícil negar que a China tem sido um dos principais contribuintes para o rali do EUR/USD. As expectativas de uma forte recuperação em sua economia aumentaram o apetite global pelo risco, aumentando as esperanças de que a zona do euro voltada para a exportação seja uma das principais beneficiárias. No entanto, se o balão chinês for um dispositivo de vigilância, uma nova rodada da guerra comercial entre Washington e Pequim mudará a maré. Basta lembrar como o dólar americano se fortaleceu em 2018 – 2019, quando o presidente Trump iniciou a guerra comercial para pressionar Pequim.

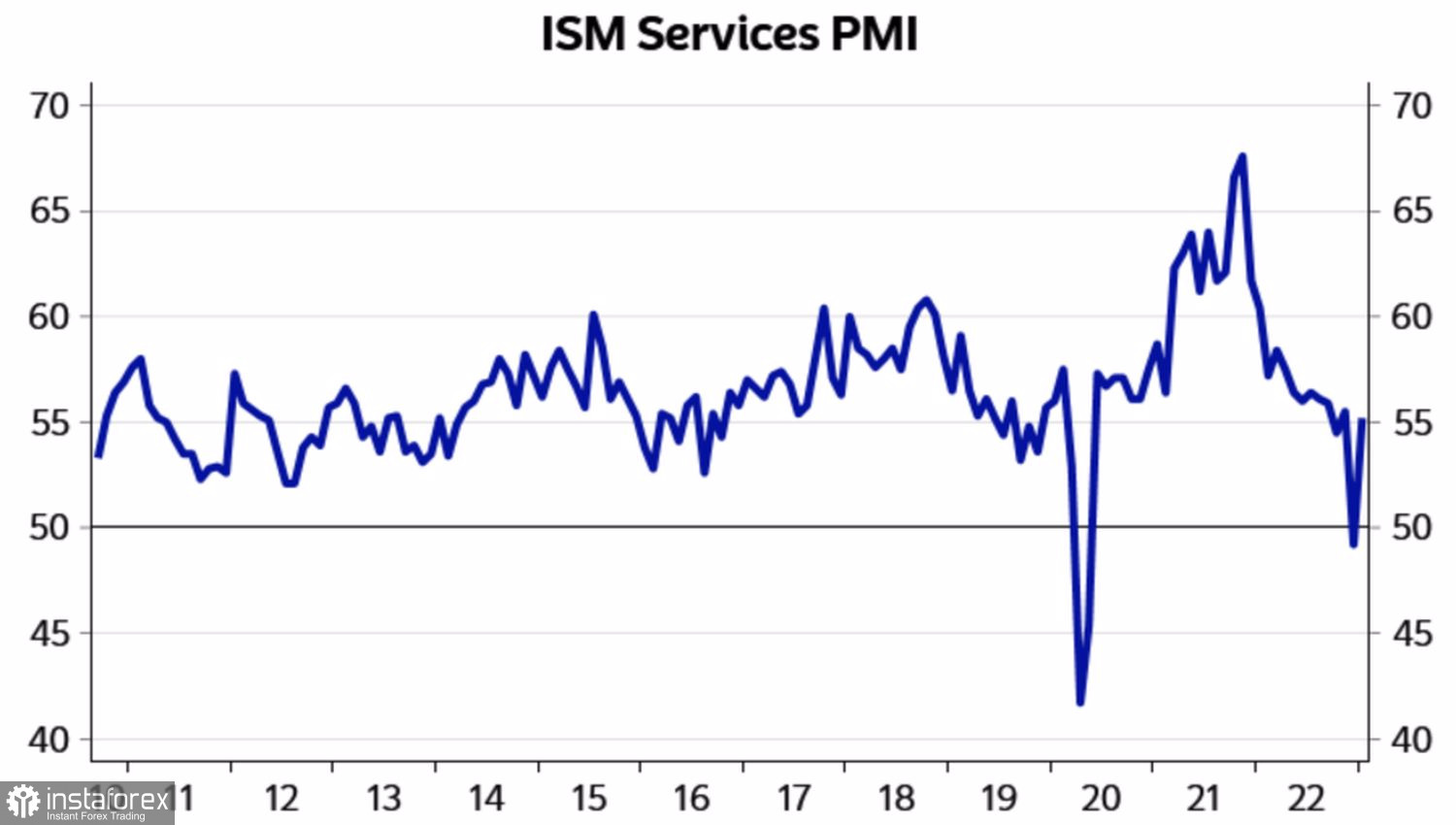

Atividade no setor de serviços dos EUA

Os empregadores adicionaram um impressionante número de 517.000 empregos em janeiro. O número do ano passado foi revisado para cima em mais de 800.000. A taxa de desemprego caiu para o nível mais baixo desde 1969. O número de vagas de trabalho nos Estados Unidos permaneceu alto. Pedidos de auxílio-desemprego diminuíram. Tudo isso sugere que a economia dos EUA não tem pressa em mergulhar em uma recessão. Um mercado de trabalho forte e preços em queda são uma combinação explosiva que permite aos participantes do mercado contar com um aumento na atividade de consumo. E uma recuperação no ISM Services PMI foi o primeiro sinal.

Se a economia americana ganhar um novo impulso positivo, e a China e a zona do euro não forem tão fortes quanto parecem, o retorno do excepcionalismo americano será um forte argumento a favor de posições curtas sobre o EUR/USD no curto prazo. Além disso, a maior atividade do consumidor pode resultar em um retorno à alta inflação, o que forçará o Fed a elevar a taxa de fundos federais não para 5%, mas para pelo menos 5,25%. Neste caso, uma mudança dramática de política estará fora de questão, enquanto os participantes do mercado ainda estão contando com isso.

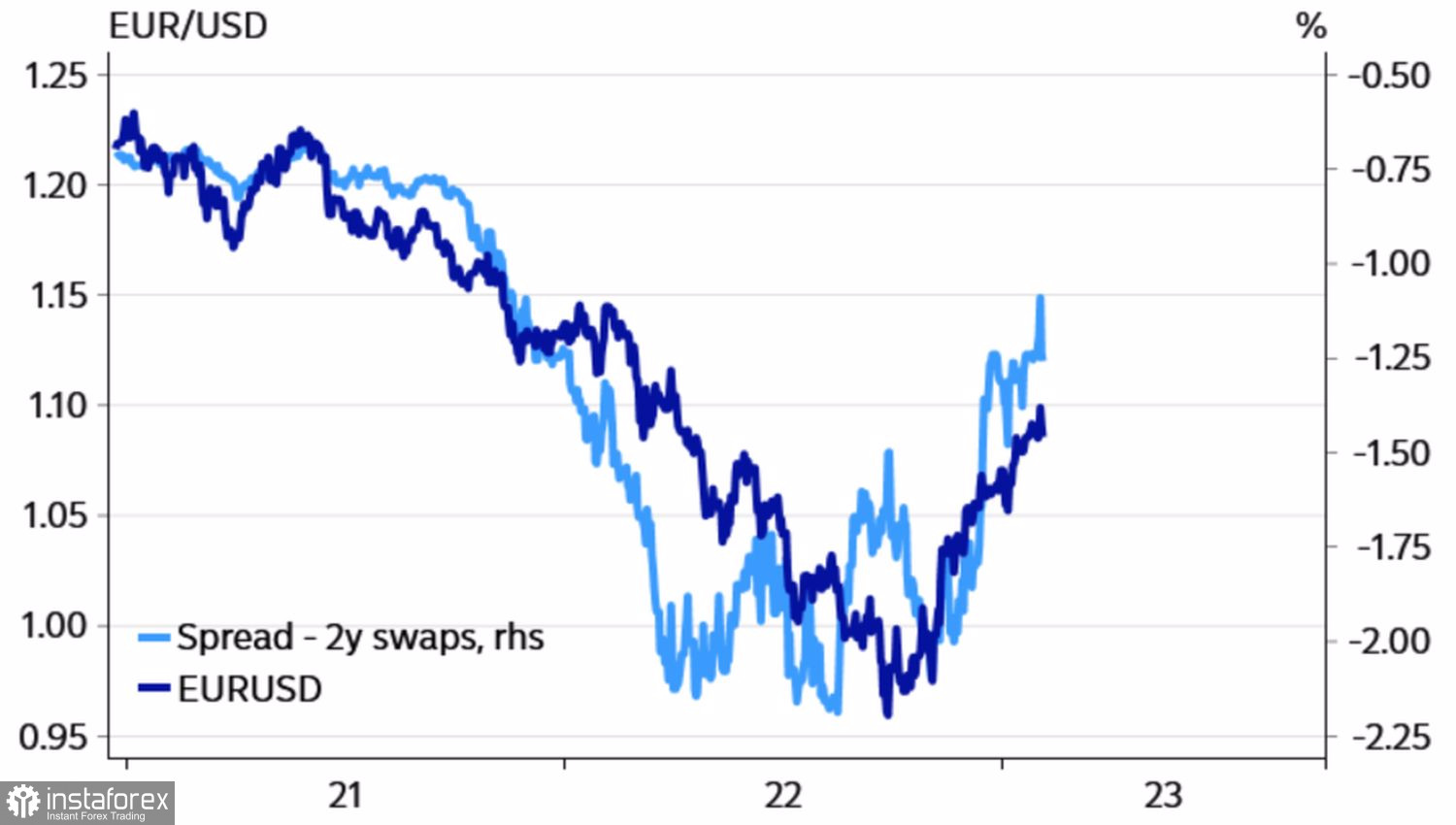

A dinâmica do EUR/USD e diferencial de swap

Os investidores têm algumas dúvidas sobre o poder de decisão do Banco Central Europeu. Robert Holzmann, um dos membros mais falcatrua, argumenta que o regulador deve continuar apertando a política monetária até que a inflação se aproxime de sua meta de 2%. "O risco de aperto excessivo parece anão pelo risco de fazer muito pouco", disse ele. Entretanto, também há centristas entre os membros do BCE com um ponto de vista diferente. A retórica conciliadora de Christine Lagarde confirma isto. Embora o euro pareça subvalorizado por enquanto, as coisas podem muito bem mudar no futuro próximo.

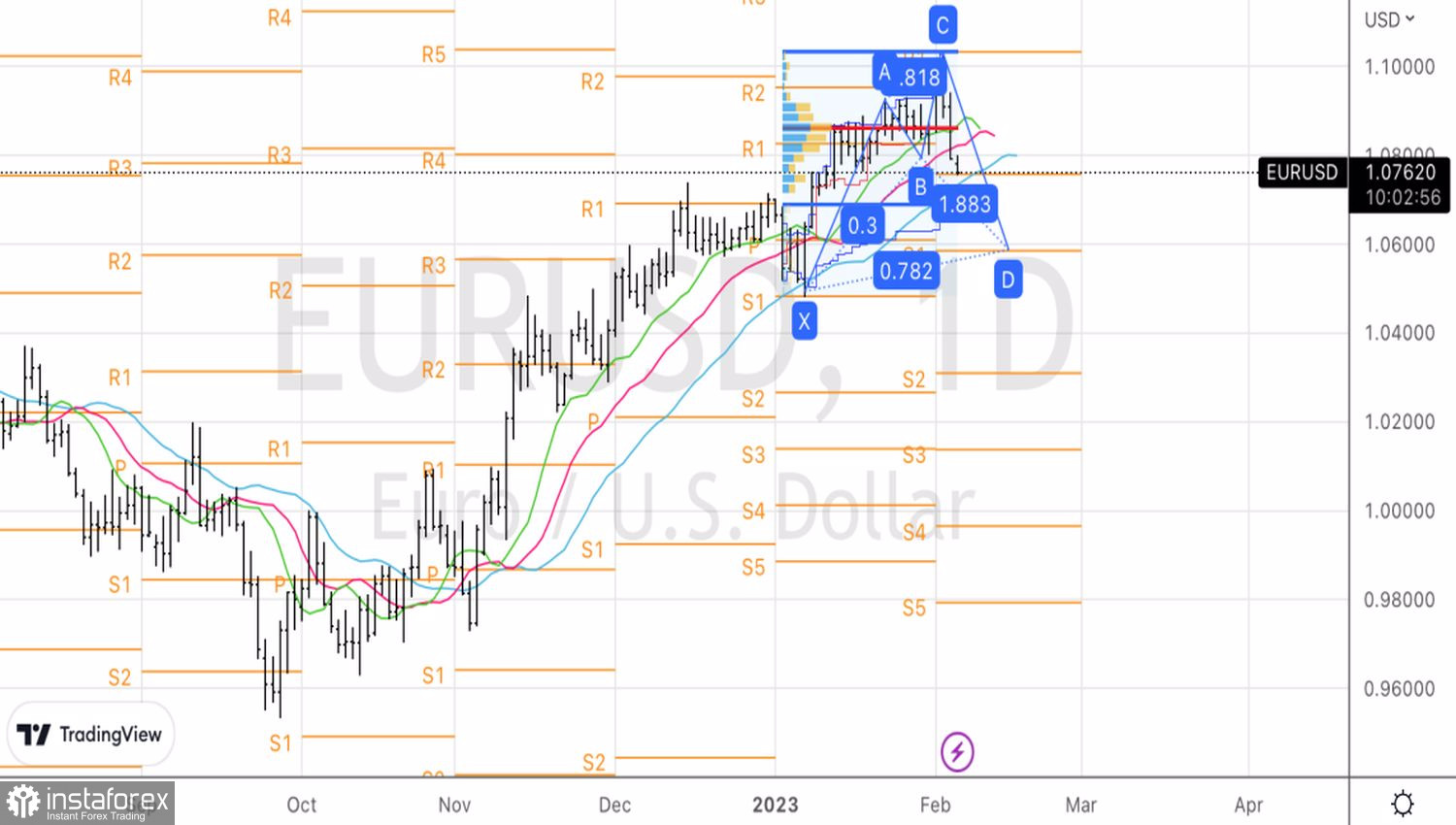

Do ponto de vista técnico, o padrão Shark atual pode levar a um recuo em direção aos níveis de 1,069 e 1,059. Se houver um salto destas marcas, serão gerados sinais de compra.