Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

À primeira vista, a queda nos preços do petróleo abaixo dos níveis que ocorreram antes do conflito armado na Ucrânia parece paradoxal. Os principais graus de ouro negro perderam um quarto de seu valor no terceiro trimestre, apesar das reservas mundiais estarem em um nível baixo, as empresas americanas não estão aumentando a produção, há menos compradores de petróleo russo, e a OPEP+ vai anunciar cortes de produção em sua primeira reunião cara a cara desde o início da pandemia. A expectativa do último evento permitiu que os touros do Brent lançassem um contra-ataque.

O declínio das exportações e a queda dos preços claramente não se adequam à Rússia, cujas receitas de petróleo estão derretendo diante de nossos olhos. A Arábia Saudita não se opõe à redução da produção, pois teme que até o final do ano cairá significativamente na Rússia, devido às sanções ocidentais. E em tais condições, é necessário salvar as instalações de produção a fim de ativá-las mais tarde. Moscou e Riad são os principais números da OPEP+, portanto, os rumores sobre a redução da produção da Aliança em 1 milhão de bpd, o que equivale a 1% da oferta mundial, provavelmente se transformarão em fatos.

O cartel e seus aliados estão tomando a queda do Brent como um desafio. Eles claramente não estão entusiasmados com a perspectiva de que a qualidade do Mar do Norte caia para 80 dólares por barril. É provável que a OPEC+ gostaria de proteger o nível de US$ 90 por barril. No entanto, a Aliança não está cumprindo seus planos de qualquer maneira. Em agosto, ela recebeu menos de 3,6 milhões de bpd. Entretanto, sua intenção de agir de forma agressiva é um sinal de alta para o mercado.

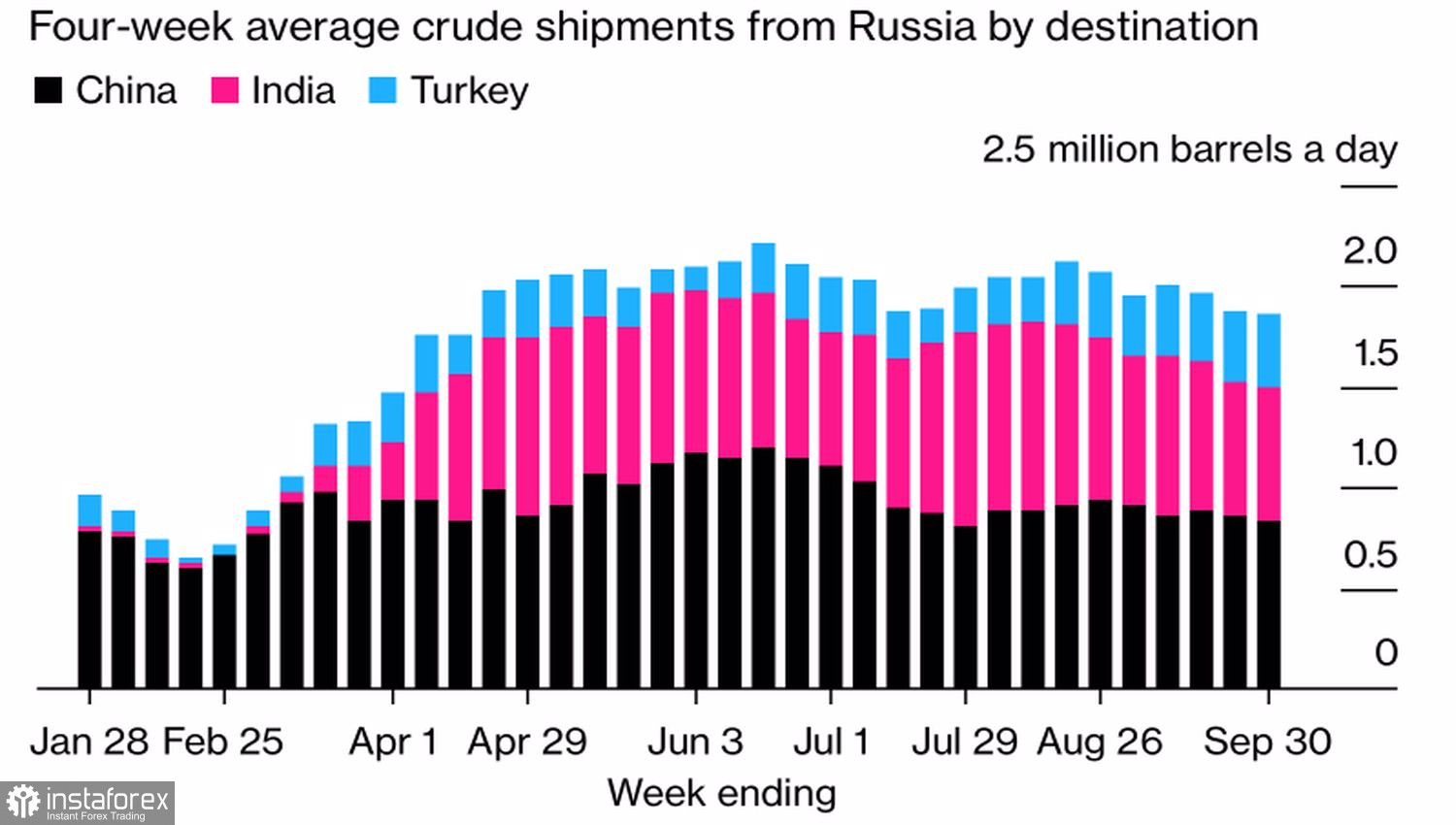

Além disso, as exportações de petróleo russo estão em constante declínio. As entregas marítimas para a UE e a Grã-Bretanha caíram 60% em relação aos níveis que ocorreram antes do conflito armado na Ucrânia. Ao mesmo tempo, o processo de redirecionamento do ouro negro da Europa para a Ásia começa a vacilar. Três compradores importantes: Índia, China e Turquia importaram 2,2 milhões de bpd em junho, mas no final de setembro, este número caiu em 350.000 bpd.

Dinâmica dos fluxos de petróleo russo

Os problemas de fornecimento estão refletidos nas previsões do JP Morgan, que vê o Brent a US$ 101 por barril no quarto trimestre. Os principais argumentos citados são uma recuperação da demanda, investimento insuficiente no desenvolvimento de campo e outras metas por parte das empresas de energia, a ausência de um acordo de fornecimento do Irã, e cortes na produção da OPEP+.

Infelizmente, o principal motor da queda dos preços do petróleo é atualmente o receio de uma redução da demanda global contra o contexto de uma recessão que se aproxima. É provável que isso se torne uma realidade devido ao aperto agressivo da política monetária pelos bancos centrais.

Tecnicamente, há uma tendência constante de baixa no gráfico diário do Brent. No entanto, a formação do padrão 1-2-3 aumenta os riscos de uma "retração". Aumentamos as longas formadas a partir do nível de 87,6 por barril na quebra do valor justo em 90,7. O alvo é a marca 93,9, localizada perto do limite superior do canal de negociação descendente.