Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

As tentativas de tirar a Rússia do mercado de petróleo levaram à instabilidade e ao aumento dos preços. Isso é bem entendido pela OPEP+, que, em resposta às exigências dos EUA de agir mais duramente com a Rússia, afirma que o cartel tem muitos anos de experiência na gestão de processos de mercado, e que a exclusão do terceiro produtor de petróleo do mundo do A Alliance não permitirá que ela estabilize efetivamente os preços. Os países produtores parecem dispostos a manter sua estratégia anterior de aumentar a produção em 400.000 bpd, o que, com uma redução gradual nas exportações russas, permite que o Brent encontre terreno após vendas maciças no início da semana em 1.º de abril.

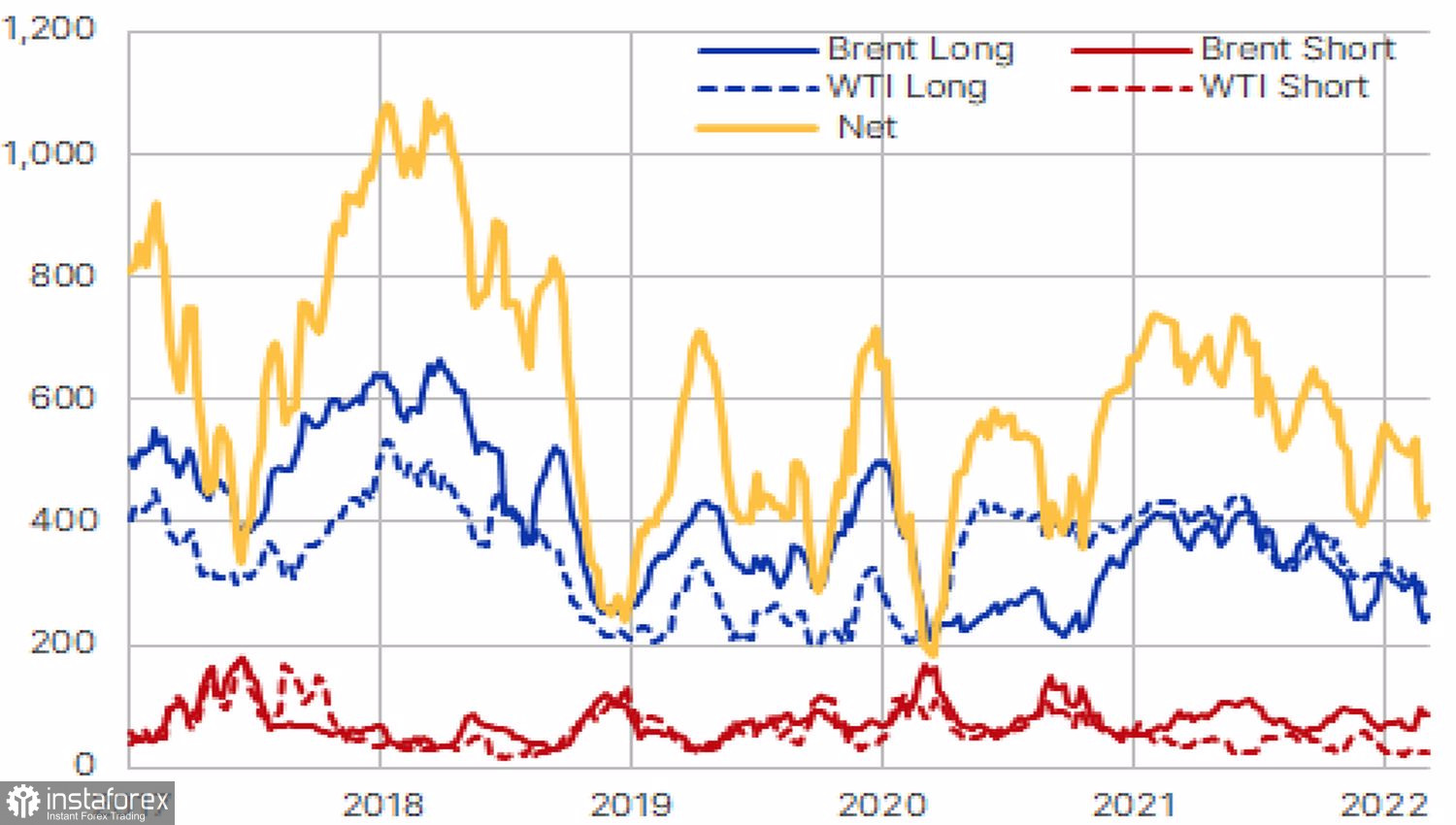

A instabilidade e a incerteza levam ao fato de que os preços sobem e descem. Assustados com o maior surto de COVID-19 na China, os fundos de hedge estavam despejando as variedades do Mar do Norte e do Texas em dois períodos de cinco dias até 15 de março na velocidade de um trem de correio. Eles foram despejados das mãos de 123 lotes, mas uma semana depois os especuladores voltaram a comprar e compraram 13.000 lotes.

Dinâmica das posições especulativas no Brent e WTI.

Em 28 de março, um furacão varreu novamente o mercado de petróleo: de acordo com a Rystad Energy, o bloqueio em Xangai levará a uma redução na demanda global em 200.000 bpd. Ao mesmo tempo, a Bloomberg observa que cerca de 62 milhões de pessoas estão atualmente ou estarão isoladas no futuro. Os números são decentes, mas o Fórum Internacional de Energia, uma organização com sede em Riad, estima que os fluxos de petróleo russos caíram 1,5 milhão de bpd desde a introdução de tropas na Ucrânia. O UBS estima o número em 2 milhões de bpd. O fato de que o petróleo é geralmente enviado três semanas após a conclusão do contrato deixa claro que o impacto de tirar a Rússia do mercado de ouro negro só agora está começando a ser sentido.

A notícia do Cazaquistão, onde a produção nos campos de Tengiz e Kashagan está em declínio devido à reparação do oleoduto danificado pelo furacão, não acrescenta otimismo aos "bulls" para o Brent.

O choque de oferta e a demanda contínua de petróleo nos EUA e na Europa em níveis elevados sugerem que a liquidação massiva nas negociações do Brent em 28 de março tem um aspecto psicológico como principal motivo — ganância, forçando os fundos de hedge a obter lucros assim que algo aparecer. De fato, do ponto de vista fundamental, não há razão para duvidar da estabilidade da tendência ascendente da variedade do Mar do Norte.

O dólar americano forte também não ajuda os vendedores de petróleo. Acredita-se geralmente que, visto que o petróleo é cotado na moeda dos EUA, o crescimento do índice USD deve ser considerado um fator de "baixa" para ele. Na realidade, tudo parece diferente. O Brent é influenciado pela oferta e demanda, e a dinâmica do dólar é secundária.

Dinâmica do petróleo e do dólar americano

Tecnicamente, a variedade do Mar do Norte passeia entre as linhas de tendência splash e reversão com o padrão de aceleração. Somente uma queda abaixo de 99 dólares por barril nos permitirá falar em quebrar a tendência ascendente e trabalhar o modelo de reversão 1-2-3. Até isso acontecer, faz sentido comprar o Brent na esperança de seu crescimento para $118,7 e $123,5 por barril.

Gráfico diário do Brent