Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

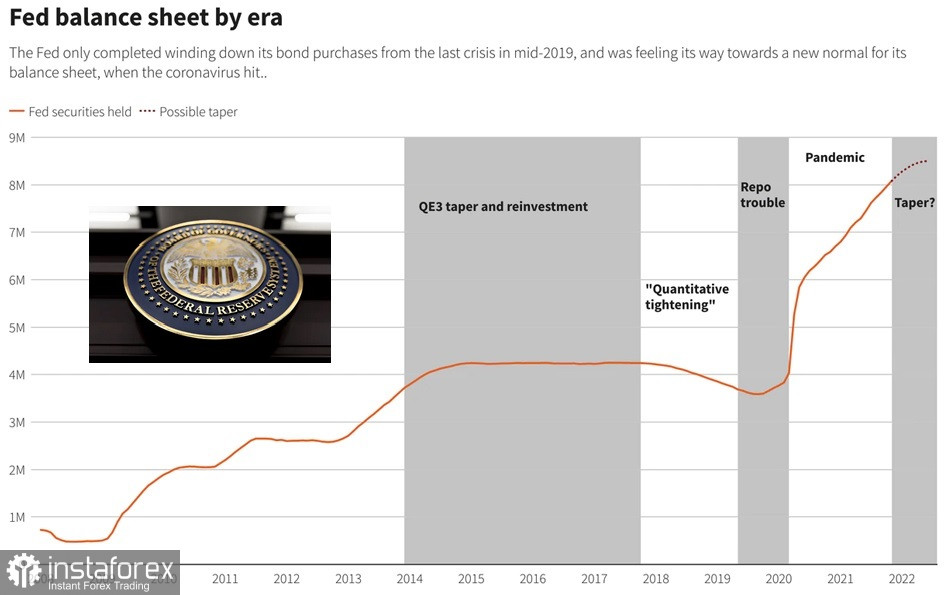

A transparência tem diferentes definições para diferentes pessoas. Isto é o que disse Jerome Powell. No final de cada reunião do FOMC, o Fed faz uma declaração por escrito e o presidente realiza uma coletiva de imprensa. No entanto, no caso da declaração do FOMC de dezembro e da coletiva de imprensa, a definição de transparência do Fed não parece lá muito transparente. De fato, há muitos componentes da política monetária estão sendo discutidos. No entanto, o fato de nada ter sido dito sobre as próximas mudanças da política monetária deixa muitas dúvidas. Há também sutilezas nas palavras usadas para descrever os próximos ajustes, tais como reduzir o balanço patrimonial e começar a normalizar as taxas de juros. As ações do Fed são orientadas por dados e, como esses dados mudam, o mesmo acontece com as perspectivas do Fed. Entretanto, não houve menção na declaração ou na coletiva de imprensa de uma retirada de ativos acumulados no balanço patrimonial. A ata publicada revelou um quadro mais completo, discutindo o momento certo para começar a reduzir o balanço patrimonial. Antes da recessão, que foi um resultado direto da pandemia global, o Fed iniciou um programa agressivo de flexibilização quantitativa, comprando US$ 120 bilhões de Titulos do tesouro dos EUA e títulos hipotecários a cada mês. Durante uma recente coletiva de imprensa, o presidente foi questionado sobre o processo de redução gradual dos ativos. Ele disse que uma vez concluído o processo de redução gradual, o balanço permanecerá intacto e fornecerá a liquidez necessária para continuar a recuperação econômica. No entanto, um quadro muito diferente emerge da ata publicada, que declara explicitamente o início da redução no total de ativos. O gráfico abaixo, intitulado "Balanço do Fed por época", foi criado pelo Serviço de Notícias da Reuters utilizando dados do Fed.

Isso mostra que de 2008 a 2009, os ativos do Fed foram pouco menos de US$1 trilhão. No intuíto de estimular a economia, o Presidente Ben Bernanke, nomeado em 2006, utilizou um método ortodoxo para estimular e revitalizar a economia chamado de flexibilização quantitativa. De novembro de 2008 a junho de 2010, o Fed criou dinheiro comprando ativos financeiros de bancos e do governo. O programa de flexibilização quantitativa foi implementado em quatro etapas: QE1 - QE4. Em 2014, a Reserva Federal havia acumulado pouco menos de 4 trilhões de dólares em ativos. O QE4 foi o início do aperto quantitativo, que visava reduzir os trilhões de dólares detidos pelo Fed. Entretanto, o processo de aperto foi acompanhado de problemas e terminou em 2019. O Fed acabou reduzindo seu balanço para $3,7 trilhões de dólares de $4,5 trilhões de dólares. Naquele momento, o presidente do Fed acreditava que novos cortes iriam criar problemas econômicos, portanto o processo de redução de ativos estava terminado. Em meados de 2009, o novo presidente da Reserva Federal começou a usar agressivamente a flexibilização quantitativa, aumentando o balanço patrimonial da Reserva Federal para seu tamanho atual de cerca de US$ 8,6 trilhões, de US$ 3,7 trilhões. As últimas atas mostraram que, pela primeira vez, o Federal Reserve reconheceu publicamente que será criado um calendário para começar a reduzir os ativos. A julgar pela história, a redução de ativos do Fed tem restrições internas e é um processo complexo que deve ser concluído sem impactar negativamente a recuperação econômica. Foi este componente adicional que pegou os participantes do mercado desprevenidos, levando a uma grande queda nas ações dos EUA e no ouro. Embora o relatório de empregos de sexta-feira possa ter um impacto dramático em vários ativos, é neste mês que os participantes do mercado exigirão mais clareza e transparência sobre as intenções do Federal Reserve de reduzir seu enorme balanço patrimonial.

Isso mostra que de 2008 a 2009, os ativos do Fed foram pouco menos de US$1 trilhão. No intuíto de estimular a economia, o Presidente Ben Bernanke, nomeado em 2006, utilizou um método ortodoxo para estimular e revitalizar a economia chamado de flexibilização quantitativa. De novembro de 2008 a junho de 2010, o Fed criou dinheiro comprando ativos financeiros de bancos e do governo. O programa de flexibilização quantitativa foi implementado em quatro etapas: QE1 - QE4. Em 2014, a Reserva Federal havia acumulado pouco menos de 4 trilhões de dólares em ativos. O QE4 foi o início do aperto quantitativo, que visava reduzir os trilhões de dólares detidos pelo Fed. Entretanto, o processo de aperto foi acompanhado de problemas e terminou em 2019. O Fed acabou reduzindo seu balanço para $3,7 trilhões de dólares de $4,5 trilhões de dólares. Naquele momento, o presidente do Fed acreditava que novos cortes iriam criar problemas econômicos, portanto o processo de redução de ativos estava terminado. Em meados de 2009, o novo presidente da Reserva Federal começou a usar agressivamente a flexibilização quantitativa, aumentando o balanço patrimonial da Reserva Federal para seu tamanho atual de cerca de US$ 8,6 trilhões, de US$ 3,7 trilhões. As últimas atas mostraram que, pela primeira vez, o Federal Reserve reconheceu publicamente que será criado um calendário para começar a reduzir os ativos. A julgar pela história, a redução de ativos do Fed tem restrições internas e é um processo complexo que deve ser concluído sem impactar negativamente a recuperação econômica. Foi este componente adicional que pegou os participantes do mercado desprevenidos, levando a uma grande queda nas ações dos EUA e no ouro. Embora o relatório de empregos de sexta-feira possa ter um impacto dramático em vários ativos, é neste mês que os participantes do mercado exigirão mais clareza e transparência sobre as intenções do Federal Reserve de reduzir seu enorme balanço patrimonial.