Português

Português  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Os resultados da reunião do FOMC causaram desapontamento notável nos mercados, mas não foram além do cenário mais provável. O resultado da reunião de dois dias foi a recusa do Fed em reconhecer a desaceleração da economia dos EUA, a alta do dólar e a queda nos mercados de ações.

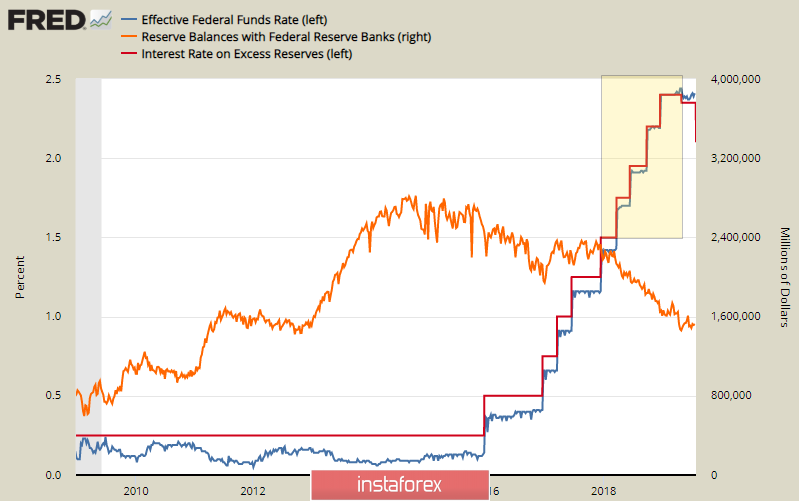

Portanto, o Fed baixou a taxa em 0,25% e completou o programa QT antes do previsto, enquanto a taxa de juros das reservas em excesso dos bancos comerciais foi reduzida para 2,10%. O saldo também foi deslocado para uma maior rigidez, que teve impacto negativo nos mercados. J. Powell explicou na conferência de imprensa que o atual declínio é uma ação única, e não estamos falando sobre o começo de um novo ciclo.

Mas será que este [é realmente o caso?

Sabe-se que ao longo de todo o período de enfrentamento das consequências da crise de 2008, a alíquota sobre excesso de reservas dos bancos comerciais superou a taxa efetiva de mercado. Esse mecanismo especialmente criado foi projetado para incentivar os bancos comerciais a manter reservas excedentes no correspondente. As contas do Fed, que, por sua vez, aumentaram o saldo, comprando tesouros e títulos hipotecários.

A partir de dezembro de 2015, o Fed reduziu simultaneamente o spread entre a taxa de excesso de reservas e a taxa efetiva, o que reduziu a atratividade desse instrumento para os bancos comerciais, até finalmente em dezembro de 2018. As taxas não são iguais. Esse processo levou ao fato de que os bancos comerciais começaram a retirar seus recursos das contas do Fed, o que, por sua vez, reduziu os investimentos em títulos, ou seja, conduziu um programa de QT.

No entanto, no início de maio, a taxa de reservas excedente foi reduzida em 0,05% e ontem, em 0,25%, e se continuar a cair abaixo da taxa efetiva, os bancos comerciais continuarão a retirar suas reservas do Fed. Como isso acontece junto com o preenchimento de um programa de QE? O Fed precisará continuar baixando a taxa, ou buscar fundos adicionais para recomprar a dívida do governo dos EUA e, simultaneamente, pagar os passivos aos bancos comerciais, o que é improvável que seja feito sem o programa QE4.

No entanto, o anúncio de uma nova onda de "redução quantitativa "a fraqueza econômica real não é o que vemos".

Ao mesmo tempo, o déficit orçamentário dos EUA continua a crescer rapidamente em meio a um declínio nas receitas após a reforma tributária e o aumento dos custos, principalmente a segurança social. No segundo trimestre, o volume de dívida pública aumentou 159 bilhões, enquanto no terceiro, está previsto um crescimento de 433 bilhões desde que o Congresso se prepara para aprovar um projeto de lei para abolir o limite da dívida pública por dois anos. Ao mesmo tempo, os investidores estrangeiros estão cada vez mais relutantes em comprar tesouros. Assim, a compra direta de dívida do Estado para o Fed é o caminho que a situação nos Estados Unidos segue, repetindo o caminho do Banco do Japão.

O que isso significa para os mercados? Só que a reação emocional inicial será curta. Os índices de ações retomarão o crescimento, enquanto o dólar, pelo contrário, o crescimento será interrompido. Uma redução adicional na taxa é inevitável, assim como a inevitável retomada da recompra de dívida do governo pelo Fed.

EURUSD

O euro continua sob forte pressão, no contexto do fortalecimento do dólar, não há drivers internos para o crescimento do euro. O núcleo da inflação em julho caiu para 0,9%, o que aumenta as chances de lançar um enorme programa de estímulo do BCE em setembro. Hoje, um pequeno recuo para 1,1105 / 10 é possível, mas é mais provável que continue a diminuir. O euro também não tem suporte até 1.0850 / 70.

GBPUSD

A fraqueza crescente da libra é devido ao aumento dos riscos de "Brexit sem um acordo", que, por sua vez, é uma consequência dos primeiros passos de B. Johnson como primeiro-ministro.

O alinhamento político no parlamento britânico é difícil. Há pouca chance de deixar a UE sem qualquer acordo, já que Johnson não terá apoio suficiente, e o caso pode resultar na renúncia do Gabinete. Por conseguinte, a prorrogação do acordo temporário é um cenário ligeiramente mais provável, o que, por sua vez, prolongará o período de incerteza.

Hoje, o Banco da Inglaterra realizará uma reunião regular. De acordo com os resultados, publicará previsões macroeconômicas atualizadas. Não há razão para esperar uma reunião positiva, já que a libra permanecerá sob pressão. Embora possa haver um recuo temporário para 1,2240 / 50, tentativas de crescimento serão usadas para vendas e alvo em 1,1990.