Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Indeksy giełdowe w USA pokazały w poniedziałek wzrosty. Inwestorzy przygotowywali się na pracowity tydzień, spodziewając się dużej liczby raportów finansowych spółek o wysokiej kapitalizacji rynkowej, nowych danych ekonomicznych oraz posiedzenia Fed poświęconego polityce pieniężnej.

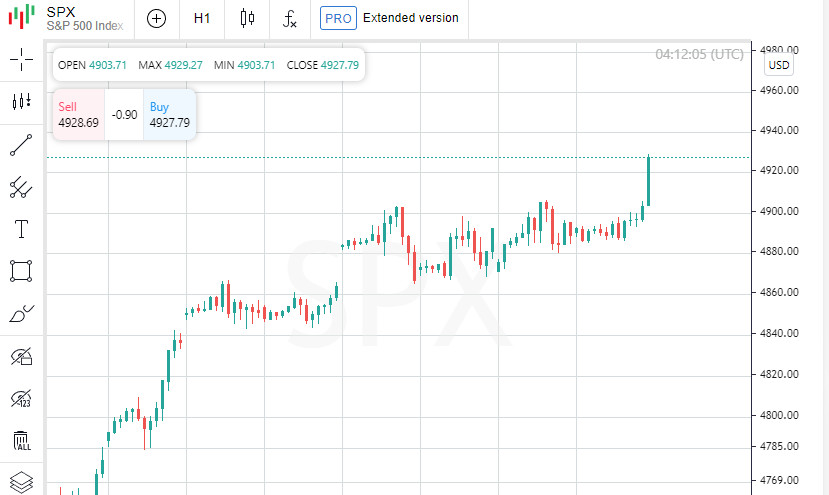

Wszystkie trzy główne amerykańskie indeksy giełdowe wykazały wzrost, przy czym najbardziej wzrósł indeks Nasdaq zaawansowanych technologii (.IXIC). Indeks S&P 500 (.SPX) osiągnął nowy rekordowy poziom zamknięcia. Po wzroście głównego indeksu o 3,3% w pierwszym miesiącu 2024 roku, BlackRock zrewidował swoją ocenę amerykańskich akcji, podnosząc ją.

W oczekiwaniu na nadchodzące raporty uwaga inwestorów skupiona jest na prestiżowych spółkach z branży technologicznej i pokrewnych.

Szereg kluczowych firm, w tym Alphabet Inc (GOOGL.O), Microsoft Corp (MSFT.O) i Qualcomm Inc (QCOM.O), przygotowuje się do publikacji swoich wyników finansowych, które pojawią się już we wtorek i osiągną szczyt w czwartek wraz z raportami gigantów, takich jak Apple Inc (AAPL.O), Amazon.com (AMZN.O) i Meta Platforms Inc (META.O).

Uwagę przyciągają także wyniki innych znaczących spółek: we wtorek General Motors Inc (GM.N), w czwartek Boeing Co (BA.N), a także przodujących koncernów naftowych Exxon Mobil Corp (XOM.N) i Chevron Corp ( CVX.N), które przedstawią swoje raporty w piątek.

Głównym wydarzeniem tygodnia dla inwestorów będzie konferencja prasowa prezesa Rezerwy Federalnej, Jerome'a Powella, oraz wyniki zaplanowanego na środę dwudniowego posiedzenia amerykańskiego banku centralnego. Ponadto w piątek mają zostać opublikowane dane o bezrobociu w USA.

Spekuluje się, że Fed utrzyma podstawową stopę procentową na poziomie 5,25%-5,50%. Część inwestorów nie wyklucza jednak, że bank centralny może odstąpić od planów podwyżek stóp procentowych.

Prezes Fed, Jerome Powell, i inni decydenci stwierdzili już, że nie należy spodziewać się obniżek stóp procentowych, dopóki inflacja nie spadnie do poziomu docelowego wynoszącego 2% w ujęciu rocznym. Podkreślili także gotowość do elastycznego podejścia w odpowiedzi na zmieniające się dane ekonomiczne.

Lista raportów ekonomicznych na bieżący tydzień obejmuje dane z rynku pracy, w tym analizę dotyczącą wolnych miejsc pracy i rotacji siły roboczej, raport ADP, dane dotyczące kosztów zatrudnienia w czwartym kwartale, wskaźniki produktywności, plany zwolnień oraz styczniowy raport o zatrudnieniu, który zostanie opublikowany w piątek.

Oprócz wyżej wymienionych raportów, w tym tygodniu pojawią się także indeks cen domów Case-Shiller, wskaźniki zaufania konsumentów, indeks menedżerów zakupów (PMI) opracowany przez Instytut Zarządzania Podażami, statystyki wydatków budowlanych oraz informacje o zamówieniach produkcyjnych.

Ostatnie pozytywne dane gospodarcze, w tym opublikowane w zeszłym tygodniu imponujące dane dotyczące produktu krajowego brutto i wydatków osobistych, z jednej strony złagodziły obawy o możliwą recesję, z drugiej zaś zmniejszyły prawdopodobieństwo rychłej obniżki stóp procentowych przez Rezerwę Federalną w marcu.

Przemysłowy indeks Dow Jones (.DJI) wzrósł o 224,02 pkt (czyli o 0,59%) do 38 333,45. Indeks S&P 500 (.SPX) zyskał 36,96 pkt (czyli 0,76%), wzrastając do 4 927,93, a indeks Nasdaq Composite (.IXIC) zwyżkował o 172,68 pkt (czyli o 1,12%), do 15 628,04.

Spośród 11 indeksów sektorowych wchodzących w skład S&P 500 10 wykazało wzrost. Największy wzrost odnotowano w sektorze konsumpcji dyskrecjonalnej (.SPLRCD), który wzrósł o 1,37%, a następnie w sektorze technologii informatycznych (.SPLRCT), który zyskał 0,97%.

Spadek zanotował jedynie sektor energetyczny (.SPNY).

Oczekuje się, że Microsoft (MSFT.O), firma, która dzięki partnerstwu z Open AI w 2023 roku zwróciła uwagę rynku na obszar sztucznej inteligencji, ma odnotować kwartalny wzrost przychodów o 15,8%. Jej akcje zwyżkowały o 1,4%.

Akcje Tesla Inc (TSLA.O) wzrosły o 4,2% po ogłoszeniu przez producenta samochodów elektrycznych planów inwestycji kapitałowych.

Akcje producenta odkurzaczy automatycznych iRobot (IRBT.O) spadły o 8,8%, plany połączenia z Amazonem utknęły w martwym punkcie z powodu sprzeciwu unijnych organów antymonopolowych.

Akcje Meta Platforms (META.O) wzrosły o 1,7% po tym, jak firma maklerska Jefferies podniosła cenę docelową z 425 dolarów do 455 dolarów.

Akcje Warner Bros Discovery (WBD.O) straciły 1,2%, po tym jak firma brokerska Wells Fargo obniżyła rating platformy streamingowej do "równej wagi".

Akcje spółki z branży technologii finansowych SoFi Technologies (SOFI.O) wzrosły o 20,2% po ogłoszeniu zysków za czwarty kwartał.

Na giełdzie NYSE odnotowano 397 nowych szczytów i 50 nowych minimów.

Na giełdzie Nasdaq akcje 2975 spółek wzrosły, a 1314 spadły. Oznacza to, że spółki notujące wzrosty radziły sobie lepiej niż spółki w trendzie spadkowym w stosunku 2,3 do 1.

Indeks S&P 500 ustanowił 45 nowych 52-tygodniowych maksimów i żadnych nowych minimów, podczas gdy Nasdaq zanotował 226 nowych maksimów i 101 nowych minimów.

Wolumen obrotu na giełdach w USA był stosunkowo niewielki i wyniósł 10,3 miliarda akcji w porównaniu ze średnią wynoszącą 11,5 miliarda akcji z poprzednich 20 sesji.

Inwestorzy w dalszym ciągu monitorowali ryzyka geopolityczne związane ze wzrostem cen ropy naftowej po ataku rakietowym na Kaut, który spowodował pożar tankowca na Morzu Czerwonym, oraz ataku dronem w Jordanii.