Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

W czwartek indeksy Nasdaq i S&P 500 osiągnęły czwarty z rzędu rekordowy poziom na zamknięciu, podczas gdy rentowności obligacji skarbowych spadły do najniższego poziomu od początku kwietnia. Inwestorzy zareagowali na niższe od oczekiwań dane o inflacji oraz skromną perspektywę obniżek stóp procentowych przez Rezerwę Federalną.

Dolar umocnił się wobec głównych walut, gdy jastrzębie stanowisko Fed i perspektywa napięć handlowych między Europą a Chinami spowodowały gwałtowne spadki na giełdach europejskich.

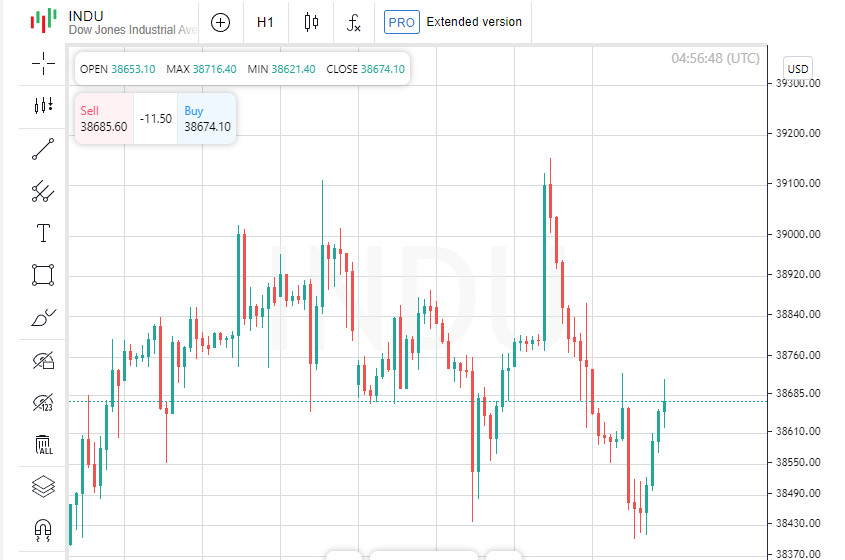

Indeks Dow Jones Industrial Average zakończył dzień nieco niżej. Departament Pracy podał, że ceny producentów spadły w maju o 0,2% w porównaniu z poprzednim miesiącem, choć wzrosły o 2,2% r/r, czyli 20 punktów bazowych powyżej celu inflacyjnego Fed na poziomie 2%.

Co więcej, liczba nowych bezrobotnych osiągnęła najwyższy poziom od 10 miesięcy. Dane pojawiły się po środowym raporcie dotyczącym słabszego od oczekiwań indeksu cen towarów i usług konsumenckich oraz rewizji prognoz Fed, które obecnie przewidują tylko jedną obniżkę stóp procentowych w tym roku zamiast trzech.

"Po solidnych wzrostach rynki robią sobie małą przerwę od wczorajszych ważnych wiadomości i to dobrze" – powiedział Ryan Detrick, główny strateg rynkowy w Carson Group w Omaha w Nebrasce. "Nazywamy to ciszą po burzy — konsolidacja zysków, które odnotowaliśmy w pierwszej połowie czerwca."

Pomimo jastrzębiej retoryki Fed, rosną oczekiwania, że bank centralny po raz pierwszy obniży stopy procentowe już we wrześniu.

Według narzędzia FedWatch CME rynki finansowe wyceniają 60,5% szansy, że Fed obniży we wrześniu docelową stopę procentową o 25 punktów bazowych.

"Fed może wydawać się jastrzębi, ale jest zależny od danych ekonomicznych" – powiedział Detrick. "Dzisiejsze pozytywne dane o PPI sprawiają, że rynek uważa, iż Fed może złagodzić politykę cenową, jeśli inflacja będzie nadal spadać".

Indeks Dow Jones Industrial Average (.DJI) spadł o 65,17 pkt, czyli o 0,17%, do 38 647,04. S&P 500 (.SPX) wzrósł o 12,71 pkt, czyli o 0,23%, do 5 433,74, a Nasdaq Composite (.IXIC) zyskał 59,12 pkt, czyli 0,34% zamykając się na poziomie 17 667,56.

W czwartek indeksy S&P 500 i Nasdaq osiągnęły rekordowe maksima na zamknięciu czwartą sesję z rzędu, napędzane ciągłym wzrostem akcji spółek z branży technologicznej.

W zeszłym tygodniu liczba Amerykanów złożyła nowe wnioski o zasiłek dla bezrobotnych, a inny raport pokazał nieoczekiwany spadek cen producentów w maju, wzmacniając nadzieje na wcześniejszą obniżkę stóp procentowych przez Fed.

Rezerwa Federalna prognozowała w środę tylko jedną obniżkę stóp procentowych w tym roku, w porównaniu z trzema obniżkami o ćwierć punktu procentowego w marcu.

Sektor technologiczny S&P 500 (.SPLRCT) wzrósł o 1,4%, a indeks półprzewodników (.SOX) o 1,5%, osiągając w obu przypadkach rekordowe maksima.

Akcje Broadcom (AVGO.O) wzrosły o 12,3% po podniesieniu prognozy przychodów ze sprzedaży chipów wykorzystywanych w technologii sztucznej inteligencji. Spółka ogłosiła także podział akcji forward w stosunku 10 do 1.

Nvidia (NVDA.O) wzrosła o 3,5%, a Apple (AAPL.O) o 0,5%.

Akcje Adobe (ADBE.O) wzrosły o ponad 14% w notowaniach po godzinach pracy po tym, jak producent oprogramowania przekroczył oczekiwania Wall Street dotyczące przychodów za II kwartał. Jednak podczas sesji głównej kurs akcji spadł o 0,2%.

Nowe dane opublikowane w środę pokazały, że wskaźnik cen towarów i usług konsumenckich w maju po raz pierwszy od prawie dwóch lat pozostał na niezmienionym poziomie, co wzbudziło obawy części inwestorów, że gospodarka może nadmiernie spowalniać.

Wrażliwy ekonomicznie sektor przemysłowy (.SPLRCI) spadł o 0,6%, a indeks małych spółek Russell 2000 (.RUT) o 0,9%.

Akcje Tesli (TSLA.O) wzrosły o 2,9% po tym, jak akcjonariusze zatwierdzili wynagrodzenie Elona Muska o wartości 56 mld USD.

Wolumen obrotu na giełdach w USA wyniósł 10,14 miliarda akcji, czyli poniżej średniej z 20 dni wynoszącej 12,49 miliarda.

Akcje europejskie zakończyły sesję na większych spadkach, przy czym szczególnie mocno ucierpiała branża motoryzacyjna, ponieważ inwestorzy obawiali się działań odwetowych Pekinu w związku z nowymi cłami Unii Europejskiej na pojazdy elektryczne z Chin.

Paneuropejski indeks STOXX 600 (.STOXX) spadł o 1,31%, podczas gdy globalny indeks akcji MSCI (.MIWD00000PUS) stracił 0,27%.

Udziały w rynkach wschodzących wzrosły o 0,64%. Najszerszy indeks akcji MSCI z regionu Azji i Pacyfiku poza Japonią (.MIAPJ0000PUS) wzrósł o 0,67%, podczas gdy japoński Nikkei (.N225) spadł o 0,40%.

Rentowność 10-letnich amerykańskich obligacji skarbowych spadła po słabych danych makroekonomicznych.

Benchmarkowe 10-letnie obligacje wzrosły 13/32, powodując spadek rentowności do 4,2442% z 4,295% ze środy.

30-letnie obligacje wzrosły o 27/32, powodując spadek rentowności do 4,4% z 4,45% ze środy.

Indeks dolara (.DXY) wzrósł o 0,53%, podczas gdy euro spadło o 0,64% do 1,0738 USD.

Jen japoński osłabił się o 0,22% w stosunku do dolara, osiągając poziom 157,09 USD, podczas gdy funt szterling znalazł się na poziomie 1,2761 USD, co oznacza spadek w ciągu dnia o 0,27%.

Ceny ropy naftowej gwałtownie wzrosły w obliczu niestabilnych obrotów, a wzrost podaży i opóźniona obniżka stóp procentowych przez Fed zostały zrównoważone danymi gospodarczymi.

Cena amerykańskiej ropy wzrosła o 0,15% do 78,62 USD za baryłkę, podczas gdy cena ropy Brent wzrosła o 0,18%, zatrzymując się na poziomie 82,75 USD za baryłkę.

Ceny złota spadły w obliczu umocnienia dolara po publikacji raportu PPI, który był słabszy od oczekiwań. Złoto spot straciło 0,8%, osiągając poziom 2303,15 USD za uncję.