Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Zarówno S&P 500, jak i Nasdaq osiągnęły w poniedziałek nowe rekordowe maksima na zamknięciu, pomimo ostrożności inwestorów przed publikacją danych o cenach towarów i usług konsumenckich oraz ogłoszeniem polityki Rezerwy Federalnej w tym tygodniu.

Akcje Nvidii (NVDA.O) zapewniły pewne wsparcie indeksom Nasdaq i S&P 500, które wzrosły o 0,7% po podziale akcji w stosunku 10 do jednego. Niektórzy inwestorzy uważają obecnie, że producent chipów mógłby zostać dodany do indeksu Dow.

Majowy raport CPI zostanie opublikowany w środę, co zbiegnie się z zakończeniem dwudniowego posiedzenia Fed.

Oczekuje się, że bank centralny pozostawi stopy procentowe na niezmienionym poziomie, publikując zaktualizowane prognozy gospodarcze i polityczne. Inwestorzy będą uważnie obserwować wszelkie oznaki możliwej obniżki stóp procentowych w przyszłości.

"To ważny tydzień dla rynku pod względem komentarzy i oświadczeń Fed" – powiedziała Quincy Crosby, główny globalny strateg w LPL Financial w Charlotte w Północnej Karolinie.

"Dodatkowo raport CPI ukaże się w środę rano. Wszystko, co dotyczy gospodarki i inflacji, jest postrzegane przez rynek przez pryzmat działań Fed" – dodała.

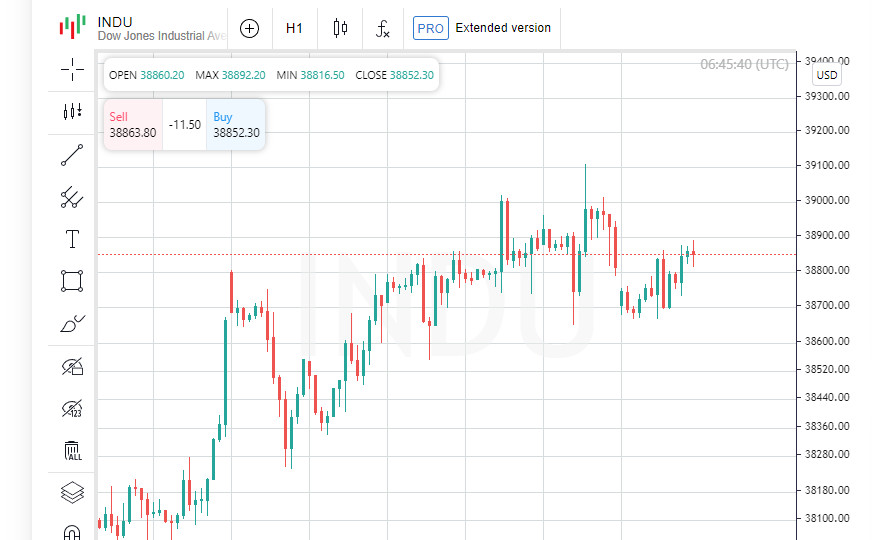

Indeks Dow Jones Industrial Average (.DJI) wzrósł o 69,05 pkt, czyli o 0,18%, do 38 868,04, S&P 500 (.SPX) o 13,8 pkt, czyli o 0,26%, do 5 360,79, a Nasdaq Composite (.IXIC) zyskał 59,40 pkt, czyli 0,35% zamykając się na poziomie 17 192,53.

Traderzy obniżyli swoje oczekiwania na wrześniową obniżkę stóp procentowych po opublikowanych w piątek mocniejszych od oczekiwań majowych danych o zatrudnieniu, pozostawiając szansę na obniżkę na poziomie 50%.

Akcje Apple (AAPL.O) spadły o 1,9% pierwszego dnia rocznej konferencji deweloperów iPhone'a, a inwestorzy z niecierpliwością czekali na wieści na temat sposobu, w jaki firma zintegruje sztuczną inteligencję w swoich produktach.

Wśród najlepszych wyników dnia znalazły się linie Southwest Airlines (LUV.N), które podskoczyły o 7% po tym, jak inwestor-aktywista Elliott Investment Management nabył udziały w spółce o wartości 1,9 mld USD.

Wartość spółki Diamond Offshore Drilling (DO.N) wzrosła o 10,9% po tym, jak firma Noble (NE.N) świadcząca usługi związane z polami naftowymi ogłosiła, że kupuje rywala za 1,59 mld USD. Noble również wzrósł o 6,1%.

Na nowojorskiej giełdzie akcje spółek rosnących przewyższyły liczebnie spółki ze spadkiem 1,06 do 1, a na giełdzie Nasdaq 1,01 do 1.

S&P 500 odnotował 19 nowych 52-tygodniowych szczytów i pięć nowych minimów, a Nasdaq Composite 56 nowych szczytów i 177 nowych minimów.

Wolumen obrotu na giełdach w USA wyniósł 10,39 miliarda akcji, czyli poniżej średniej z 20 dni wynoszącej 12,80 miliarda.

Globalny indeks akcji MSCI wzrósł w poniedziałek pomimo oczekiwań inwestorów na kluczowe dane o inflacji w USA i zbliżające się posiedzenie banku centralnego. Euro straciło jednak na wartości po ogłoszeniu przez prezydenta Francji, Emmanuela Macrona, przedterminowych wyborów.

Rentowność amerykańskich obligacji skarbowych wzrosła w miarę analizowania przez inwestorów piątkowych danych z rynku pracy i wyczekiwania danych o cenach towarów i usług konsumenckich oraz komunikatu Rezerwy Federalnej w tym tygodniu. Uwaga zwrócona była także na możliwe decyzje Banku Japonii.

Do niepewności przyczyniła się niestabilność polityczna w drugiej co do wielkości gospodarce strefy euro. Wyniki skrajnej prawicy w niedzielnych wyborach do Parlamentu Europejskiego skłoniły Macrona do rozpisania krajowych wyborów.

Euro osiągnęło najniższy poziom od miesiąca w stosunku do dolara, a europejskie akcje również ucierpiały.

"Niepewność ma wiele źródeł. Niedzielne wybory europejskie zwiększyły zmienność na rynkach" – powiedział Chad Oviatt, dyrektor ds. zarządzania inwestycjami w Huntington National Bank.

Indeks STOXX 600 obejmujący akcje ogólnoeuropejskie spadł o 0,27%. Indeks jednej z największych francuskich spółek CAC 40 spadł o 1,4%, osiągając najniższy poziom od ponad trzech miesięcy.

Jednak pod koniec dnia indeks MSCI Global Equity Index (.MIWD00000PUS) przeszedł z obszaru niedźwiedziego w byczy, a Wall Street częściowo odrobiła zyski. W efekcie światowy indeks wzrósł o 0,75 pkt, czyli o 0,09%, do 794,99.

Oviatt z Huntington National Bank powiedział, że inwestorzy z niecierpliwością czekają na publikację danych o inflacji amerykańskiego indeksu cen towarów i usług konsumenckich (CPI) w środę rano, przed środową decyzją Rezerwy Federalnej.

Niepewność co do wpływu danych makroekonomicznych na politykę stóp procentowych Fed pogłębił piątkowy raport o zatrudnieniu, który pokazał, że w maju gospodarka amerykańska dodała znacznie więcej miejsc pracy, niż oczekiwano, a roczny wzrost płac ponownie przyspieszył.

"Wydaje się, że wszyscy mają nadzieję na obniżkę stóp procentowych, ale jak dotąd ona nie nastąpiła. Wszyscy więc czekają na środowe dane o CPI, mając nadzieję, że dostarczą nam one więcej informacji i komentarzy ze strony Fed w celu wyjaśnienia sytuacji" – powiedział Jim Barnes, dyrektor ds. obligacji w Bryn Mawr Trust w Berwyn w Pensylwanii.

Rentowność amerykańskich obligacji skarbowych, która zmienia się odwrotnie do cen, wzrosła w poniedziałek, odzwierciedlając oczekiwania na wyższe, długoterminowe stopy procentowe w USA.

Rentowność referencyjnych 10-letnich obligacji skarbowych wzrosła o 4,1 punktu bazowego do 4,469%, w porównaniu z 4,428% z piątku. Wzrosła także rentowność 30-letnich obligacji, o 4,8 punktu bazowego do 4,5958%.

Rentowność 2-letnich obligacji, która zazwyczaj reaguje na zmiany oczekiwań dotyczących stóp procentowych, wzrosła o 1,5 punktu bazowego do 4,8846% z 4,87% z piątku.

Na rynku walutowym euro spadło do najniższego poziomu od 9 maja w stosunku do dolara amerykańskiego, o 0,37%, do 1,076 USD. Wcześniej euro osiągnęło najniższy poziom od niemal dwóch lat w stosunku do funta szterlinga.

Indeks dolara, który mierzy USD w stosunku do koszyka walut, w tym euro i jena japońskiego, wzrósł o 0,08% do 105,14. Wobec jena japońskiego dolar umocnił się o 0,21% do 157,03.

Bank Japonii (BOJ) zorganizuje w tym tygodniu dwudniowe posiedzenie dotyczące polityki pieniężnej i może przedstawić nowe wytyczne dotyczące ograniczenia masowych zakupów obligacji.

W przypadku surowców ceny ropy osiągnęły najwyższy poziom od tygodnia w związku z nadziejami na wzrost popytu na paliwa tego lata. Jednak silniejszy dolar i słabnące oczekiwania na obniżkę stóp procentowych w USA ograniczyły zyski.

Amerykańska ropa wzrosła o 2,93% do 77,74 USD za baryłkę, a ropa Brent o 2,52% do 81,63 USD za baryłkę.

Ceny złota odrobiły straty po największym spadku od 3,5 roku na poprzedniej sesji, w oczekiwaniu na dane o inflacji i oświadczenie Rezerwy Federalnej.

Złoto na rynku spot wzrosło o 0,72% do 2309,15 USD za uncję.