Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

W tym tygodniu, we wtorek, rynki amerykańskie kontynuowały trend wzrostowy, wchodząc w ostatni tydzień roku z oczekiwaniem, że Rezerwa Federalna może rozpocząć obniżki stóp procentowych już w marcu.

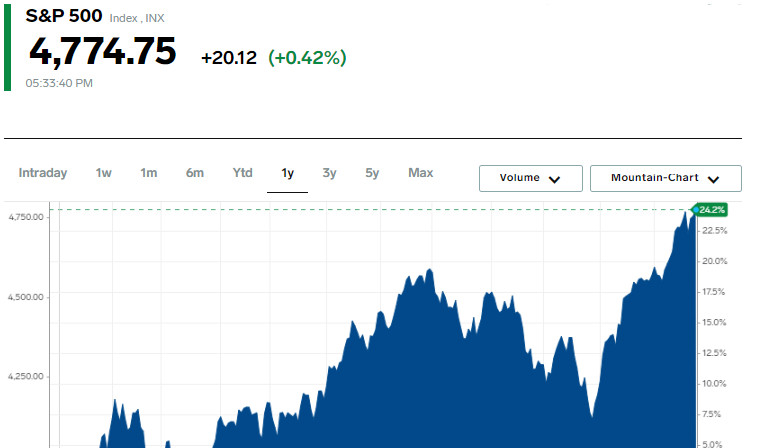

Wszystkie trzy kluczowe indeksy giełdowe w USA wzrosły po świętach Bożego Narodzenia, a indeks S&P 500 zaktualizował swój rekordowy poziom intraday osiągnięty po raz pierwszy w styczniu 2022 r. Wszystkie są na dobrej drodze do znacznego miesięcznego, kwartalnego i rocznego wzrostu.

W trendzie tym prym wiodą akcje dużych spółek wrażliwych na zmiany stóp procentowych oraz sektor półprzewodników.

W ubiegły piątek indeksy te wykazały wzrost ósmy tydzień z rzędu – najdłuższą passę od wielu lat, możliwą dzięki danym gospodarczym wskazującym na spowolnienie inflacji i zbliżenie się do rocznego celu Rezerwy Federalnej na poziomie 2%.

Indeks S&P 500 jest o krok od największego kwartalnego wzrostu od trzech lat i zaledwie pół procenta dzieli go od historycznego maksimum ze stycznia 2022 r.

Jeżeli indeks przekroczy poziom 4796,56, będzie to potwierdzenie, że wszedł w fazę hossy od momentu osiągnięcia najniższego punktu bessy w październiku 2022 roku.

Ośmiotygodniowe wzrosty na giełdach przyspieszyły dwa tygodnie temu, po tym jak Rezerwa Federalna zasygnalizowała zakończenie cyklu podwyżek stóp procentowych, otwierając drzwi do potencjalnych obniżek w 2024 roku.

Według najnowszych aktualizacji narzędzia FedWatch z CME Group inwestorzy oceniają prawdopodobieństwo obniżki przez Rezerwę Federalną w marcu docelowej stopy procentowej o 25 punktów bazowych jako niezwykle wysokie – na poziomie 72,7%.

Indeks Dow Jones Industrial Index (.DJI) wykazał imponujący wzrost o 159,36 pkt, czyli o 0,43%, osiągając 37 545,33. Pozytywną dynamikę wykazał także S&P 500 (.SPX), zwiększając się o 20,12 pkt, czyli o 0,42%, osiągając 4 774,75, natomiast Nasdaq Composite Index (.IXIC) umocnił swoje pozycje o 81,60 pkt, czyli o 0,54%, zamykając się na poziomie 15 074,57.

Zamknięcie na plusie odnotowano we wszystkich 11 kluczowych sektorach indeksu S&P 500.

Najbardziej znaczący procentowy wzrost zanotowano w sektorze energetycznym (.SPNY), do czego przyczyniły się rosnące ceny ropy naftowej w związku ze wzrostem obaw o dostawy z Bliskiego Wschodu. Trend ten dodatkowo wzmacnia optymizm związany z oczekiwaniami na obniżki stóp procentowych Fed, co z kolei wspiera nadzieje na wzrost popytu.

Akcje Manchesteru United wzrosły o 3,4% po wiadomości o zakupie przez miliardera Jima Ratcliffe'a 25% akcji klubu po 33 dolary za akcję.

Akcje Gracell Biotechnologies (GRCL.O) wzrosły o 60,3% po ogłoszeniu, że AstraZeneca (AZN.L) zamierza przejąć chińską spółkę za 1,2 miliarda dolarów.

Akcje Intel Corp (INTC.O) również wykazały znaczny wzrost o 5,2% po wiadomości, że izraelski rząd przyznał 3,2 miliarda dolarów na budowę wartej 25 miliardów dolarów fabryki, która ma powstać w południowym Izraelu.

Na giełdzie nowojorskiej liczba akcji rosnących przewyższyła liczbę spadających w stosunku 3,31 do 1, natomiast na Nasdaq stosunek ten wyniósł 2,25 do 1 na korzyść spółek rosnących.

Indeks S&P 500 wykazał się niezwykłą dynamiką, osiągając 50 nowych 52-tygodniowych maksimów bez ani jednego nowego minima, natomiast indeks Nasdaq Composite zanotował 222 nowe maksima i 48 nowych minimów.

Wolumen obrotu na amerykańskich giełdach wyniósł 9,99 mld akcji, czyli mniej niż średnia z ostatnich 20 dni handlowych wynosząca 12,56 mld.

Rentowność 10-letnich amerykańskich bonów skarbowych spadła do 3,895%, natomiast rentowność 2-letnich bonów skarbowych wzrosła o 1,8 punktu bazowego do 4,3584%.

Ceny ropy w USA nieznacznie zmniejszyły swój poprzedni wzrost, kończąc handel wzrostem o 2,1% do 75,12 dolarów za baryłkę. Tymczasem ceny ropy Brent wzrosły o 2,01%, osiągając 80,66 dolarów za baryłkę.

Indeks dolara amerykańskiego spadł o 0,17% do 101,47, niemal dorównując najniższemu poziomowi od pięciu miesięcy na 101,42 odnotowanemu w ubiegły piątek. Słabszy dolar pomógł euro umocnić się o 0,3% do 1,104 USD.

W ubiegły piątek inwestorzy w dalszym ciągu analizowali opublikowane dane, z których wynika, że ceny w USA spadły w listopadzie po raz pierwszy od ponad trzech i pół roku, co podkreśla odporność amerykańskiej gospodarki.

Inflacja w USA mierzona indeksem wydatków na konsumpcję osobistą (PCE) spadła w zeszłym miesiącu o 0,1%.

Inwestorzy giełdowi z radością przyjęli ostatnie sygnały z Fed dotyczące perspektyw stóp procentowych. Po posiedzeniu politycznym, które odbyło się 13 grudnia, Fed wskazał, że cykl zaostrzeń dobiegł końca i otworzył drzwi do obniżek stóp procentowych w przyszłym roku.

Obecnie rynki oceniają prawdopodobieństwo obniżki stóp procentowych przez Fed o 25 punktów bazowych w marcu na 75%, zgodnie z danymi narzędzia CME FedWatch, w porównaniu do prawdopodobieństwa wynoszącego zaledwie 21% na koniec listopada. Rynki spodziewają się także w przyszłym roku obniżek stóp procentowych o ponad 150 punktów bazowych.