Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Światowe giełdy kończą tydzień na plusie, ponieważ najnowsze dane inflacyjne z USA wykluczyły możliwość dalszych podwyżek stóp procentowych przez Fed.

Wcześniej nastroje na rynku pogorszyły się, ponieważ inwestorzy wierzyli, że Fed podniesie stopy jeszcze dwukrotnie w obliczu ogólnie pozytywnych danych o zatrudnieniu w USA. Apetyt na ryzyko spadł, podczas gdy zarówno rentowności obligacji skarbowych, jak i dolar odnotowały wzrost. Popyt ponownie wzrósł dopiero wtedy, gdy inflacja konsumpcyjna spadła w ujęciu rocznym.

Najprawdopodobniej pozytywne nastroje się utrzymają, więc indeksy giełdowe, reagując na wyniki raportów finansowych spółek za II kwartał oraz napływające dane o wskaźnikach produkcji, będą rosły po lokalnej korekcie, co jest absolutnie normalne po silnym wzroście w ciągu tygodnia. Rentowności obligacji skarbowych również będą się zmieniać synchronicznie z indeksami giełdowymi w USA, ale nie należy spodziewać się spadku, ponieważ rynek będzie balansował między poziomem stóp procentowych a rentownościami obligacji skarbowych. Podobne ruchy w stosunku do głównych walut można będzie zaobserwować w przypadku dolara, gdyż po przebiciu przez indeks ICE silnego wsparcia na poziomie 100,00 pkt może dojść do ograniczonego odbicia, po którym nastąpi spadek. Spadek dolara będzie odzwierciedlał zauważalną zmianę nastrojów rynkowych na tle spadku oczekiwań dotyczących dalszych podwyżek stóp w USA.

Prognozy na dzisiaj:

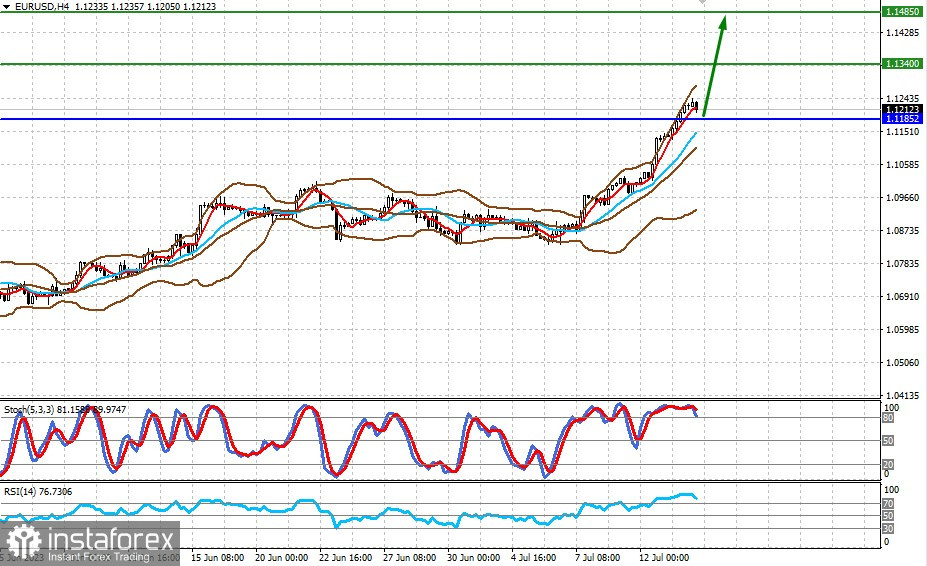

EUR/USD

Po silnym wzroście para może nieznacznie spaść, do 1,1185, a następnie wzrosnąć do 1,1340 i 1,1485. Głównym motorem wzrostu będzie oczekiwanie na podwyżki stóp procentowych przez EBC oraz wstrzymanie cyklu podwyżek stóp przez Fed.

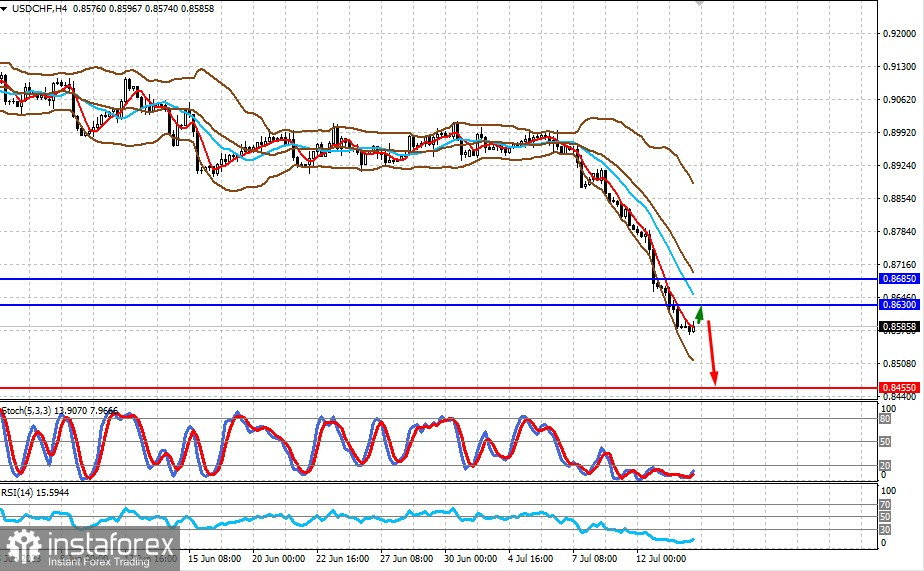

USD/CHF

Para przełamała poziom wsparcia 0,8685. Konsolidacja poniżej tego poziomu mogłaby doprowadzić do dalszego spadku do 0,8455, ale dopiero po lokalnym odbiciu do poziomu 0,8630.