Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Negocjacje dotyczące limitu zadłużenia USA są w toku, ale nie ma postępów. Brak postępów w obliczu zbliżającego się "Dnia D" wpływa na nastroje ryzyka, amerykański rynek akcji traci średnio ponad 1% na zamknięciu, a giełdy w regionie Azji i Pacyfiku oraz w Europie wchodzą w strefę spadków.

Jak podaje JPMorgan w oświadczeniu opublikowanym w poniedziałek, amerykański rynek akcji ryzykuje gwałtowną wyprzedaż, jeśli nie zostanie osiągnięte porozumienie w sprawie limitu zadłużenia, ponieważ faktyczne niewypłacalność gospodarki USA może nastąpić 1 czerwca.

Ceny ropy wzrosły o ponad 1% po tym, jak we wtorek Minister Energii Arabii Saudyjskiej, książę Abdulaziz bin Salman, ostrzegł spekulantów rynkowych, aby "uważali" i "byli ostrożni". Wydaje się, że OPEC+ przygotowuje kolejną niespodziankę.

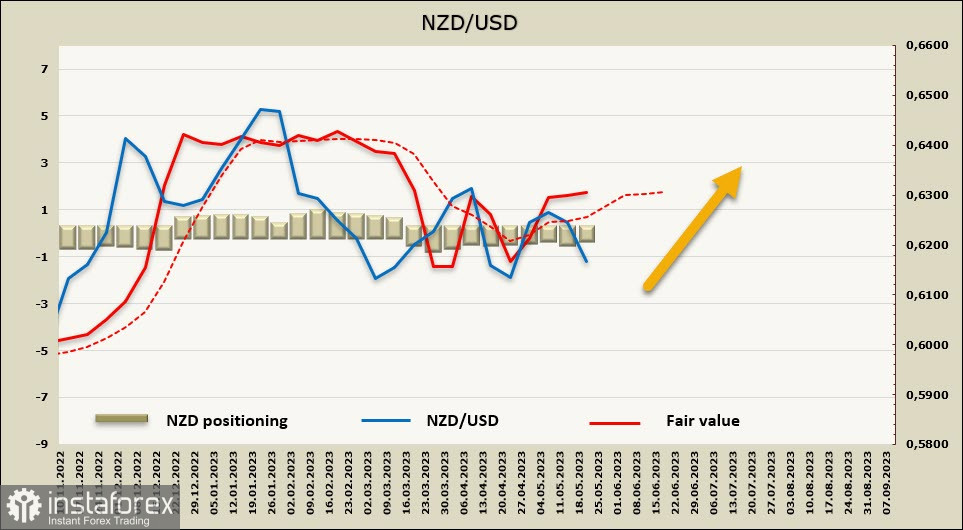

NZD/USD

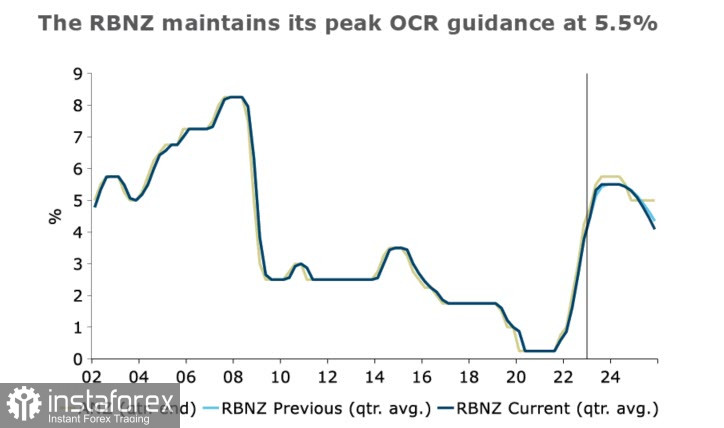

Zgodnie z oczekiwaniami, Bank Rezerw Nowej Zelandii (RBNZ) podniósł oficjalną stopę procentową (OCR) o 25 punktów bazowych do poziomu 5,50%, ale ogólnie ton i prognoza OCR nie były tak jastrzębie, jak się tego spodziewano.

Prognoza stopy procentowej jest prawie identyczna jak w lutym, osiągając szczyt na poziomie 5,5% i rozpoczynając obniżki stóp procentowych w drugiej połowie 2024 roku. Jednak nie wszyscy podzielają tę samą opinię. Na przykład Bank ANZ przewiduje wyższą stopę procentową i argumentuje swoją prognozę na podstawie kilku obserwacji, takich jak prawdopodobieństwo wzrostu cen mieszkań, wysokie tempo migracji i niski poziom bezrobocia, który może utrzymać się przez długi czas.

Wydaje się, że RBNZ już nie uważa chłodzenia gospodarki za konieczny czynnik zmniejszania inflacji. Prognozy wskazują na łagodną recesję: PKB maleje o 0,2% w II kwartale i o 0,1% w III kwartale. Szczytowa stopa bezrobocia wynosi 5,4% zamiast 5,7%.

Rynki zinterpretowały decyzję RBNZ jako chęć zejścia poniżej oczekiwań i zareagowały wyprzedażą nowozelandzkiego dolara oraz spadkiem rentowności obligacji. Wydaje się, że wyjście z zakresu, w którym kiwi jest notowane od lutego, nastąpi raczej w dół niż w górę.

Pozycjonowanie na rynku kontraktów futures na NZD pozostaje neutralne, a krótkie pozycje netto spadły o 0,2 miliarda do -0,13 miliarda w ciągu tygodnia sprawozdawczego. Wyliczona cena wciąż znajduje się powyżej długoterminowej średniej, ale w świetle wyników posiedzenia RBNZ można oczekiwać odwrócenia trendu w dół.

W zeszłym tygodniu spodziewaliśmy się próby wybicia kursu NZD/USD z przedziału wzrostowego, jednak decyzja RBNZ całkowicie zmienia wszystkie prognozy. Czynnik, który mógłby wzmocnić optymistyczne nastroje, zniknął i teraz większe uzasadnienie wydaje się mieć prawdopodobieństwo testowania wsparcia na poziomie 0,6079 i dalszy spadek w kierunku poziomu technicznego 0,6020.

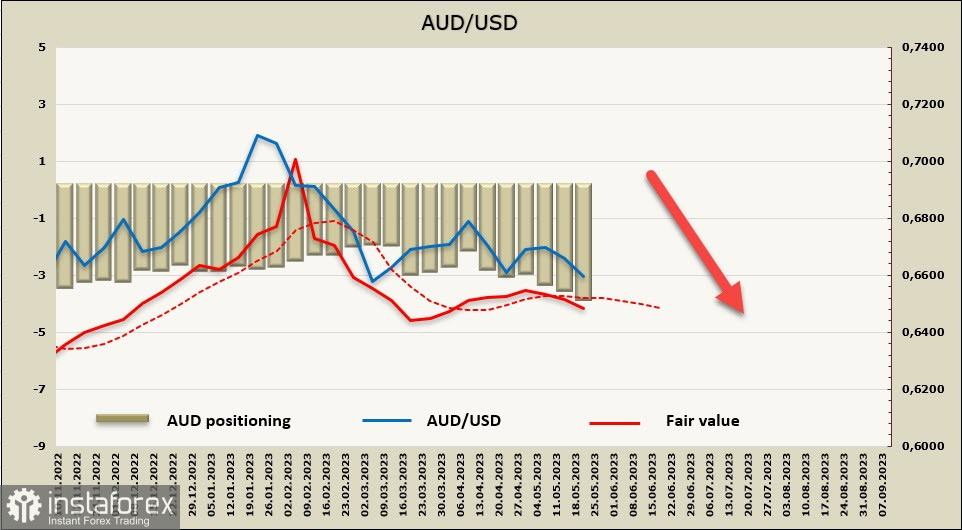

AUD/USD

Indeksy PMI w Australii odzwierciedlają globalny trend obserwowany w większości rozwiniętych krajów - sektor produkcyjny zwalnia, podczas gdy wzrost jest wspierany przez sektor usług. W maju indeks dla sektora produkcyjnego pozostał w strefie spadkowej na poziomie 48,0, podczas gdy sektor usług wykazał wzrost, choć słabszy niż w kwietniu, na poziomie 51,8 w porównaniu do 53,7.

Wzrost płac w Australii jako istotny czynnik wpływający na inflację spadł do poziomu 3,4% w skali rocznej, co można uznać za czynnik pozytywny. Jednak w najnowszej analizie banku NAB zwraca się uwagę na fakt, że w 2022 roku nie było wzrostu wydajności pracy i oblicza się, że dane dotyczące wynagrodzeń są niedoszacowane co najmniej o jedną trzecią, ponieważ nie uwzględniają w pełni czynników sezonowych.

W rezultacie możliwe jest gwałtowne przyspieszenie wzrostu płac w II kwartale, co zwiększy oczekiwania inflacyjne i zmusi RBA do zmiany prognozy dotyczącej inflacji. Obecnie RBA spodziewa się, że inflacja zwolni do poziomu 3% do połowy 2025 roku, ale tylko jeśli produktywność wróci do poziomów sprzed pandemii.

Oto jak to wygląda - podczas gdy wzrost płac nominalnych wyniósł tylko 3,3%, wzrost jednostkowych kosztów pracy wyniósł 7,1%, co jest najwyższym wynikiem wśród krajów anglojęzycznych o rozwiniętych gospodarkach.

Te czynniki będą odgrywać rolę w przyszłości i mogą skłonić RBA do podjęcia bardziej agresywnych podwyżek stóp procentowych. Jednak na razie rynki koncentrują się na bieżących danych, szczytowa stopa RBA wydaje się niższa w porównaniu do innych banków centralnych, a dolarowi australijskiemu brakuje czynnika napędzającego wzrost, przynajmniej w chwili obecnej.

Pozycjonowanie spekulacyjne wobec AUD pozostaje konsekwentnie pesymistyczne, a krótkie pozycje netto wzrosły o 0,2 miliarda do -3,6 miliarda w tygodniu sprawozdawczym. Obliczona cena jest poniżej długoterminowej średniej i kieruje się w dół.

Aussie (AUD) przesunął się w kierunku poziomu wsparcia na poziomie 0,6565/75 i prawdopodobnie będzie kontynuować ruch spadkowy. Głównym celem jest poziom techniczny 0,6466.