Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Negocjacje płacowe w niemieckim sektorze publicznym, obejmującym około 2,5 miliona pracowników, doprowadziły do porozumienia, zgodnie z którym średni wzrost płac powinien wynieść 11,5% w okresie 24 miesięcy. Porozumienie bezpośrednio przyczynia się do podtrzymania wysokiej inflacji w strefie euro, gdyż dotyczy nie tylko sektora publicznego – związek zawodowy Verdi rozpoczął podobne negocjacje w sprawie 15% podwyżki płac w sektorze detalicznym, obejmującym kolejne 2,6 mln pracowników. Nietrudno zgadnąć, że trend ten mógłby łatwo rozprzestrzenić się na inne sektory w Niemczech oraz w innych krajach strefy euro.

Wskaźnik PMI dla przemysłu w Teksasie, zamiast oczekiwanej poprawy, spadł z -15,7 punktu do -23,4 punktu, osiągając najniższą wartość od 9 miesięcy, wspierając podobne negatywne doniesienia z innych regionalnych biur Rezerwy Federalnej. Subindeksy dla nowych zamówień i wysyłek pozostały na minusie, natomiast indeks płac wzrósł o 7 pkt do 37,6 pkt, znacznie powyżej średniego poziomu 21 pkt i bezpośredniego czynnika napędzającego inflację. Przyszły indeks ogólnej aktywności biznesowej spadł jeszcze niżej, z-11,2 do -16,6, co oznacza, że sektor produkcyjny w Teksasie odnotowuje dalsze pogorszenie.

Z raportu First Republic Bank, który ledwo uniknął bankructwa w I kwartale, wynika, że odpływ depozytów w I kwartale wyniósł 41% całej bazy depozytowej. Upadku uniknięto dzięki podjętym środkom nadzwyczajnym, w tym awaryjnym pożyczkom z Rezerwy Federalnej i głównych banków na średnią stopę 4,8%, podczas gdy pożyczki FRB zostały wyemitowane na 3,73%, co doprowadzi do wzrostu strat w przyszłości. Kryzys bankowy, wydawał się być zażegnany, a w rzeczywistości był tylko w uśpieniu.

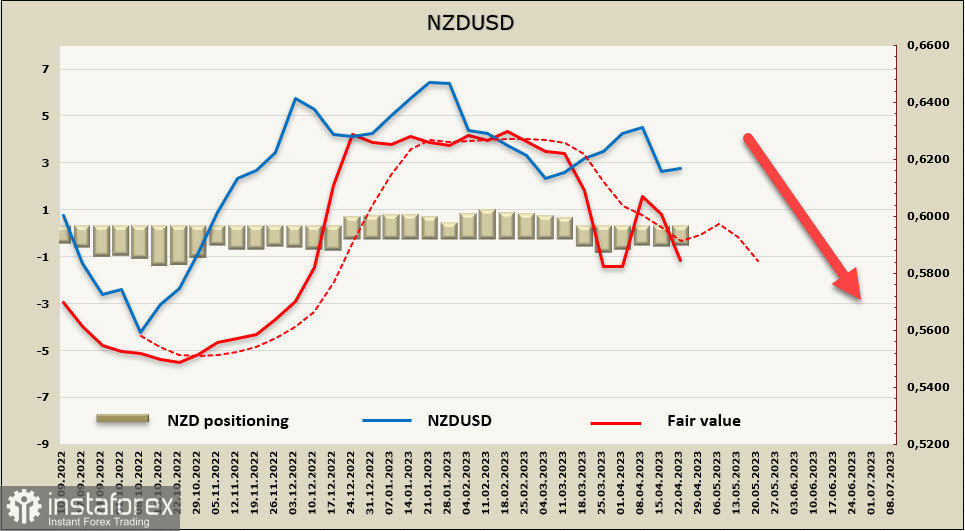

NZD/USD

Inflacja konsumencka spadła w I kw. z 7,2% do 6,7% r/r, znacznie poniżej prognozy 7,1%, co sugeruje, że ogólna inflacja w 2023 r. również może być niższa od prognoz. Na II kwartał bank BNZ przewiduje spadek 6,3%, mniejszy niż lutowa prognoza Banku Rezerw Nowej Zelandii (RBNZ) wynosząca 6,6%. ANZ przewiduje inflację na poziomie 4,7%, czyli poniżej poprzedniej prognozy 5,3%.

Rynki zareagowały na spadek wskaźnika wyprzedażą NZD, ponieważ zrewidowano prognozy co do dalszej aktywności RBNZ. Obecnie osiągnięcie docelowej stopy 2% spodziewane jest do końca 2025 roku.

Dziś zostanie opublikowany raport o handlu zagranicznym Nowej Zelandii za marzec. Deficyt obrotów bieżących szybko rośnie, a deficyt bilansu handlowego ma wynieść 1417 mln USD, w porównaniu z 714 mln USD w lutym, zwiększając roczny deficyt do 16,47 mld USD z 15,64 mld USD. Przewiduje się, że wzrost importu wyniesie 8%, podczas gdy spadek eksportu wyniesie 4%, głównie z powodu niższych cen eksportowych, co dodatkowo zwiększy presję na NZD.

Ogólnie rzecz biorąc, statystyki sugerują, że do Nowej Zelandii zbliża się recesja. Dane z rynku mieszkaniowego REINZ za marzec były dość słabe, a sprzedaż utrzymywała się na niskim poziomie. Wysoka niepewność znalazła również odzwierciedlenie w gwałtownym wzroście liczby migrantów (+11 655 osób w marcu), co z jednej strony zwiększy popyt na towary i usługi, ale także zwiększy podaż pracy na rynku pracy, potencjalnie spowalniając wzrost płac. Jeśli przepływ migrantów pozostanie wysoki, ryzyko recesji zmniejszy się, ale tempo spadku inflacji wyhamuje, zmuszając RBNZ do utrzymywania wysokich stóp procentowych przez dłuższy czas, co z kolei spowolni wzrost gospodarczy.

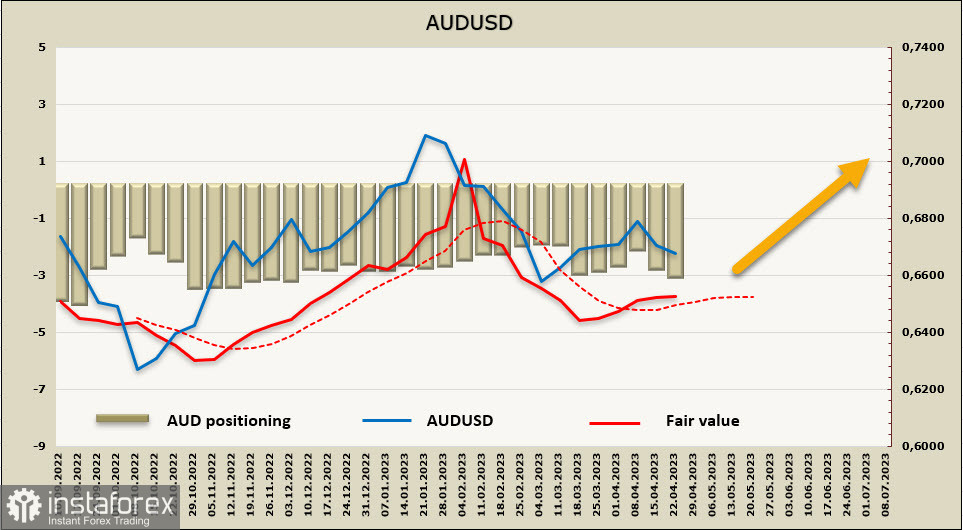

W środę opublikowane zostaną kluczowe dane o inflacji konsumenckiej za I kwartał. Oczekuje się, że potwierdzą one wstępny wniosek, że szczyt inflacji przypadł na IV kwartał ub.r., kiedy to nastąpił jej spadek z 7,8% do 7,0%. Główny problem tkwi w dynamice inflacji bazowej, ponieważ wiadomo, że ceny energii maleją. Inflacja bazowa lepiej odzwierciedla wewnętrzne niż zewnętrzne komponenty ogólnej presji inflacyjnej, a stanowisko RBA będzie w dużej mierze zależeć od tych danych. Ostatnie protokoły RBA potwierdziły, że bank zmienił już harmonogram powrotu do docelowego przedziału 2-3%, przy czym proces ten potrwa dłużej niż lutowa prognoza z połowy 2025 roku. Zgodne z prognozami dane inflacyjne pozwolą RBA na niepodnoszenie stóp na najbliższym posiedzeniu, co zwiększy presję spadkową na AUD.

Warto również zwrócić uwagę na piątkową publikację danych kredytowych sektora prywatnego; wzrost akcji kredytowej powyżej prognoz zwiększy również szanse na podwyższenie stopy przez RBA o 0,25% w maju.

Pozycjonowanie AUD jest konsekwentnie niedźwiedzie, a krótka pozycja netto wzrosła o 324 miliony do -2,848 miliarda ze względu na bardziej korzystną dla waluty dynamikę rentowności.

Wskazany wcześniej cel na poziomie 0,6808 nie został osiągnięty, ponieważ byczy impuls był słabszy od oczekiwań. Najbliższe wsparcie to 0,6640/50, gdzie prawdopodobnie nastąpi zatrzymanie spadku i może nastąpić próba odwrócenia w górę. Jeśli granica kanału się nie utrzyma, scenariusz zostanie anulowany, a AUD prawdopodobnie będzie kontynuował spadek.

Krótka pozycja netto dla NZD została skorygowana o 35 mln do -242 mln, przy czym pozycjonowanie spekulacyjne było umiarkowanie niedźwiedzie, a szacowana cena spadła.

Kurs pary walutowej NZD/USD spadł do środka kanału 0,6130/40, tak jak przewidywaliśmy w naszym poprzednim przeglądzie. O ile tydzień wcześniej prawdopodobieństwo wznowienia wzrostów wydawało się dość wysokie, o tyle dziś wzrosły szanse na kontynuację spadku. Zakładamy, że w krótkim okresie możliwy będzie spadek do lokalnego minimum 0,6079, a kolejnym celem będzie granica kanału 0,5930/50.