Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Nie należy lekceważyć Rezerwy Federalnej ani dolara amerykańskiego. Członkowie FOMC w swoich najnowszych prognozach nalegali na utrzymanie przez dłuższy czas stopy funduszy federalnych na najwyższym poziomie. Rynek im nie wierzył, ale stopniowo zaczyna rozumieć, że Bank ma rację. Fundusze hedgingowe sprzedają kontrakty futures na 10-letnie obligacje skarbowe USA w rekordowym tempie. Oznacza to, że ich obecna rentowność jest niedoszacowana i będzie rosła, tworząc sprzyjające środowisko dla "niedźwiedzi" na parze EUR/USD.

Dynamika rentowności obligacji i stóp funduszy hedgingowych

W rzeczywistości wiele pozytywnych czynników jest już uwzględnionych w kwotowaniach głównej pary walutowej. Spadek cen gazu, oddalenie kwestii kryzysu energetycznego i recesji w strefie euro oraz wzrost oprocentowania depozytów do maksimum 3,75%. Co spowoduje wzrost kursu euro? Wzrost aktywności biznesowej w bloku walutowym do 11-miesięcznych maksimów nie wzbudził za bardzo zainteresowania inwestorów.

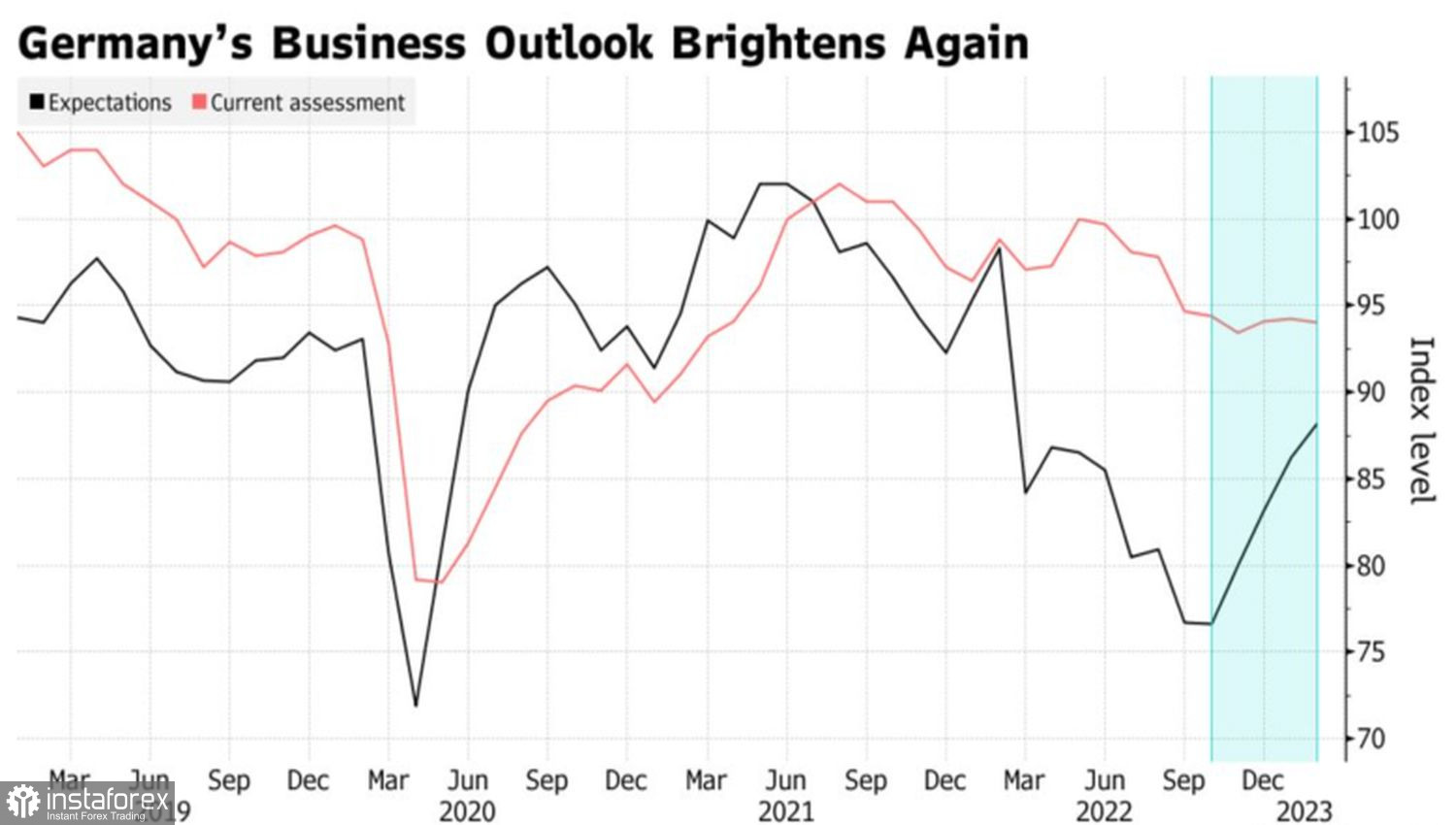

Katalizatorem szybkiego wzrostu nie były również pozytywne dane dotyczące niemieckiego wskaźnika oczekiwań biznesowych z Instytutu IFO. Wskaźnik nieoczekiwanie wzrósł z 91 do 92,2, mile zaskakując ekspertów Bloomberga. Obniżył się natomiast wskaźnik nastrojów biznesowych. Niemcy pozostają gospodarką, która nie załamuje się pod wpływem zacieśniania polityki pieniężnej przez EBC i wysokiej inflacji, ale też ich gospodarka nie rozwija się szybko. To rodzaj stagnacji gospodarczej. Pytanie brzmi, co może wyprowadzić ją z takiego stanu? Poprawa łańcuchów dostaw? A może pozytywne zmiany w konflikcie zbrojnym na Ukrainie?

Dynamika oczekiwań biznesowych i aktualne nastroje biznesowe w Niemczech

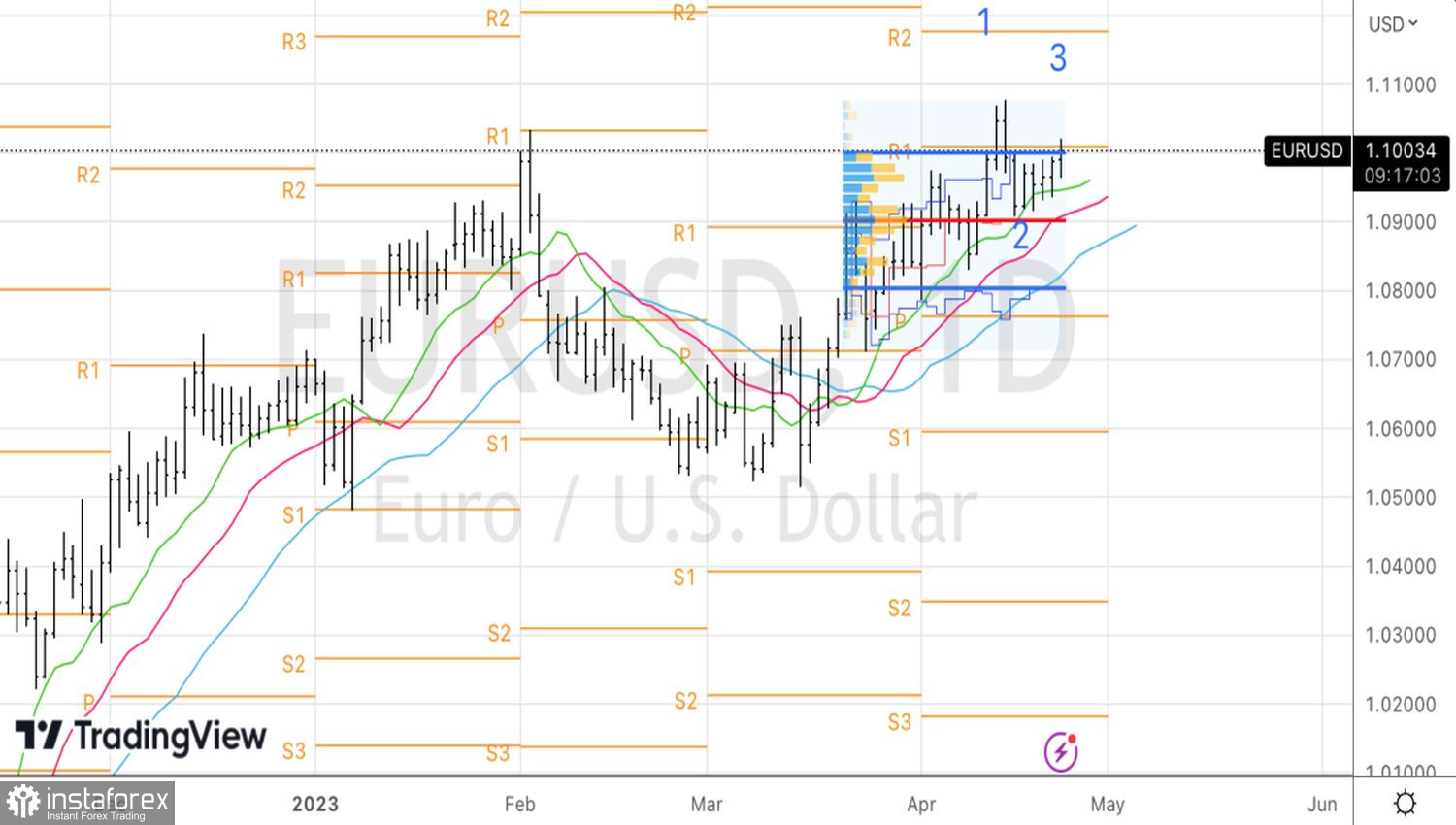

Jak dotąd rajd EUR/USD wspierany był nie tylko przez przyciągające wzrok euro, ale także przez słabego dolara amerykańskiego. Jednak pod koniec kwietnia wydaje się, że amerykańska waluta znalazła pewien grunt. Pogodzono się z podwyżką stopy funduszy federalnych o 25 punktów bazowych do 5,25% w maju i zaczęto powątpiewać w "gołębi" zwrot Fed, który wymagałby bardzo słabych statystyk z USA, których nie ma.

Owszem, zatrudnienie w sektorze pozarolniczym rośnie najwolniej od ponad roku, ale w ujęciu historycznym wskaźnik pokazuje bardzo przyzwoite wyniki. To samo tyczy się inflacji, która mimo spowolnienia wciąż jest wyraźnie powyżej celu 2%. Gospodarka USA pozostaje na razie silna, więc o jakim złagodzeniu polityki pieniężnej w 2023 r. mówimy?

Nie ulega wątpliwości, że w ciągu najbliższych kilku miesięcy wszystko może się zmienić. Wskaźnik wydatków konsumpcyjnych może znacznie spowolnić, a rynek pracy może znacznie się ochłodzić, ale dopóki tak się nie stanie, nie ma mowy o recesji. Oznacza to, że jest zbyt wcześnie, aby pozbyć się dolara amerykańskiego.

Technicznie rzecz biorąc, na wykresie dziennym dla EUR/USD można utworzyć formację odwrócenia 1-2-3. Jednocześnie niezdolność byków do wypchnięcia notowań pary poza górną granicę przedziału wartości godziwej 1,08-1,1 jest oznaką ich słabości i powodem do otwierania krótkich pozycji na euro wobec dolara.