Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

W drugiej połowie roku 2022 temat recesji był szeroko dyskutowany. Ogólnie rzecz biorąc, bieżący rok okazał się pełen godnych uwagi wydarzeń. Niestety nie wszystkie były pozytywne. Rynek walutowy jest jednak obojętny na rodzaj sygnału tego czy innego wydarzenia. Handlujemy na wzroście, jeśli mamy "pozytywne wiadomości" i na spadku, jeśli "negatywne". Jedynie kierunek ruchu jest przedmiotem dyskusji. Trwający konflikt zbrojny między Rosją a Ukrainą zajął większą część pierwszej połowy roku. Ostatnio media przestały relacjonować wszystkie wydarzenia z tym związane. Nie dlatego, że nie ma już żadnych wydarzeń na polu bitwy, ale raczej dlatego, że nie kwalifikują się już one jako treści "szokujące". Choć może to brzmieć absurdalnie, świat jest już przyzwyczajony do konfliktu zbrojnego na Ukrainie, zwłaszcza że nie jest to pierwszy taki konflikt od czasów II wojny światowej. Dolar aktywnie rósł w pierwszej połowie roku w kontekście nastrojów antyryzykownych na rynku.

Popyt na amerykańską walutę wzrósł w wyniku agresywnych podwyżek stóp procentowych przez Fed. Razem te dwa elementy dały dolarowi silne wsparcie. Jednak pod koniec roku, kiedy stało się jasne, że konflikt na Ukrainie się przedłuża i może trwać latami, Unia Europejska i Stany Zjednoczone nie ustąpią przed Rosją i będą nadal popierać Ukrainę, a sankcje po obu stronach, mimo uszczerbku dla obu gospodarek, nie zmieniły stanowiska żadnej ze stron, zainteresowanie konfliktami na świecie zaczęło nieco słabnąć. Rynek nie reaguje już gwałtownie, gdy jedna ze stron wykonuje ruch na polu bitwy lub gdy rakiety są wystrzeliwane w kierunku miast, obiektów wojskowych, magazynów czy infrastruktury.

Nikogo już nie dziwi recesja, na którą narażone są Stany Zjednoczone, Wielka Brytania i Unia Europejska. Pozostaje pytanie, czy będzie ona długa i silna. Mimo to rynek już się tym nie przejmuje, skoro sprawa została już dokładnie zbadana. Dodatkowo wzrost gospodarczy nie jest już interesujący, ponieważ oczywiste jest, że wszystkie gospodarki doświadczają spowolnienia. Jedynym przedmiotem dyskusji jest nadal inflacja, która spada szybko i, co ważniejsze, stabilnie, a Stany Zjednoczone przodują w tej kwestii. Jest to jednak również niekorzystne dla dolara, ponieważ Fedowi coraz trudniej uzasadnić podnoszenie stóp procentowych. W rezultacie popyt na euro i funta może pozostać wysoki przez następne trzy do sześciu miesięcy, ponieważ EBC i Bank Anglii będą musiały podnosić stopy procentowe szybciej niż Fed. Oznacza to prawdopodobieństwo powstania najpierw fal korekty, a następnie odcinka trendu wzrostowego. Moim zdaniem taki będzie podstawowy scenariusz.

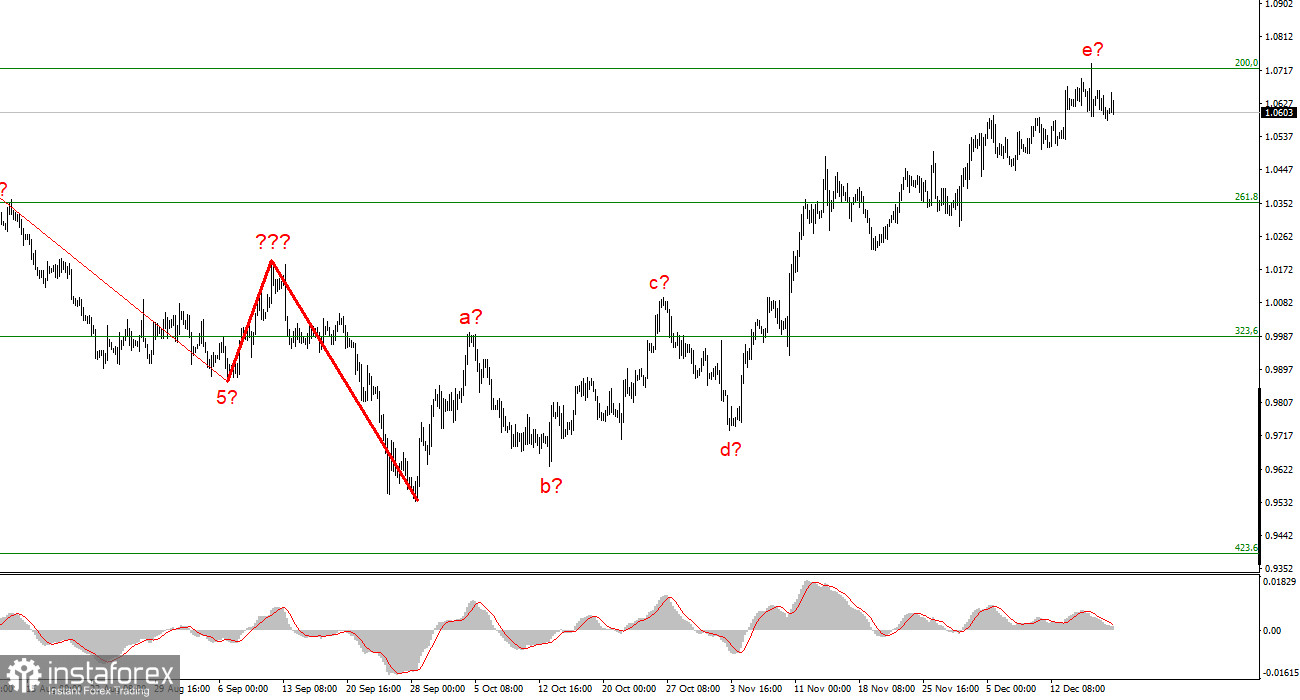

Wnioskuję z analizy, że budowa sekcji trendu wzrostowego stała się bardziej skomplikowana i jest na ukończeniu. W związku z tym sugeruję sprzedaż z celami zbliżonymi do szacowanego poziomu 0,9994, czyli 323,6% Fibo. I chociaż istnieje duże prawdopodobieństwo, że wzrostowa część trendu stanie się jeszcze bardziej wydłużona i skomplikowana, obecnie pojawił się sygnał spadkowy.

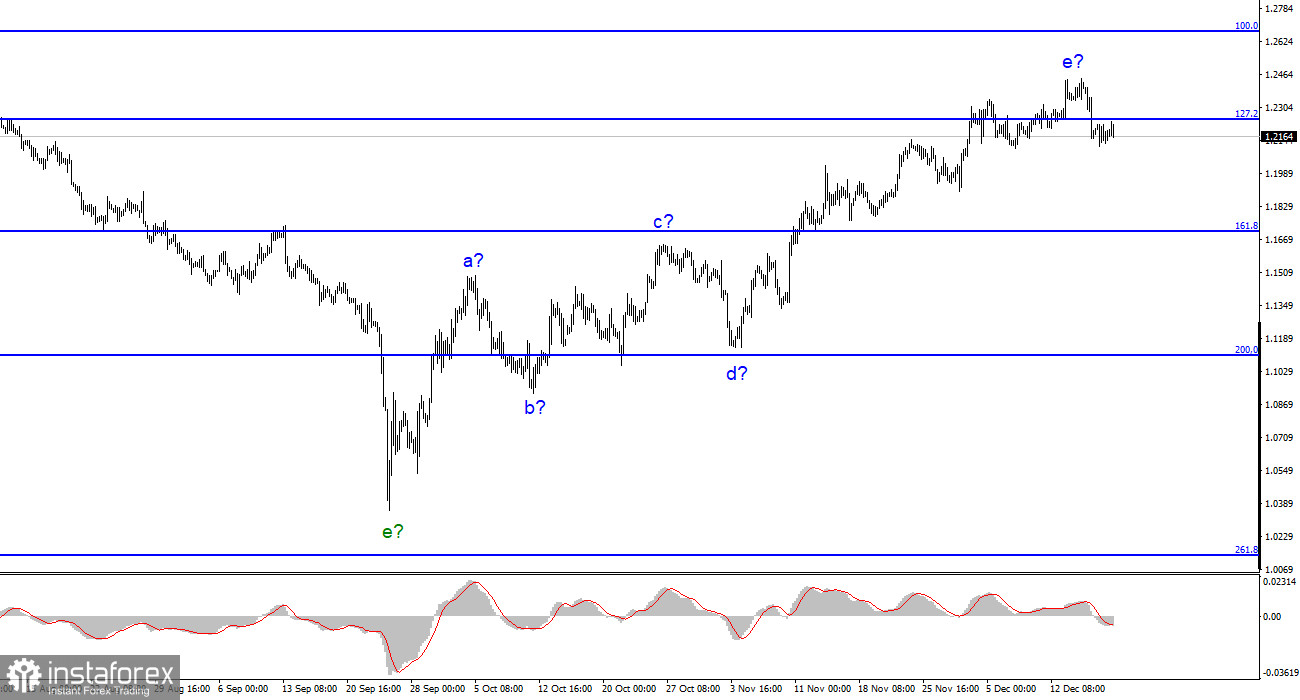

Konstrukcja nowego segmentu trendu spadkowego opiera się na formacji falowej instrumentu funt/dolar. W związku z tym, że oznaczenie fali pozwala na obecną budowę sekcji trendu spadkowego, nie jestem w stanie doradzić zakupu instrumentu. Sprzedaż jest bardziej dokładna z celami wokół poziomu 1,1707, czyli 161,8% Fibo. Fala e jest prawdopodobnie zakończona, choć może przybrać jeszcze dłuższą formę.