Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Patrząc wstecz na ostatnie cztery tygodnie, możemy wyciągnąć pewne wnioski, odnosząc je do sierpniowych perspektyw. Właściwie główne z nich dotyczą poziomu parytetu. Po pierwsze, niedźwiedzie EUR/USD zdołały pokonać poziom 1,0000 po raz pierwszy od 20 lat, a po drugie, nie zdołały zejść poniżej tego celu. Po przeanalizowaniu przyczyn nieudanego ataku na główną barierę cenową, możemy wyciągnąć pewne wnioski w kontekście przyszłych losów pary, przynajmniej w średnim terminie.

Dolar drożeje ze względu na 2 wieloryby: jastrzębią postawę Rezerwy Federalnej i wzrost nastrojów antyryzykownych. A jeśli wspomniana postawa Fedu nie działa dla wszystkich par dolarowych (np. w parze USD/CAD dolar kanadyjski wyraźnie dominuje ze względu na 100-punktową podwyżkę stóp procentowych przez Bank Kanady), to status ochrony aktywów pozwala USD utrzymać się na powierzchni nawet w najbardziej dla niego stresujących sytuacjach. Na przykład rozczarowujące wyniki lipcowego posiedzenia Fed nie pomogły bykom na parze EUR/USD przełamać przedziału cenowego przy zwiększonej ucieczce od ryzykownych aktywów. Właściwie z tego powodu dolar w parze z euro spędził drugą połowę lipca w przedziale 1,0130-1,0280. Niedźwiedzie nie miały okazji ponownie przetestować strefy parytetu, a byki nie mogły nawet zbliżyć się do granic 3. pozycji. Kryzys energetyczny w Europie i towarzyszące mu problemy gospodarcze (i polityczne) pozwoliły niedźwiedziom na odważne otwieranie krótkich pozycji przy zbliżaniu się do górnej granicy wspomnianego przedziału.

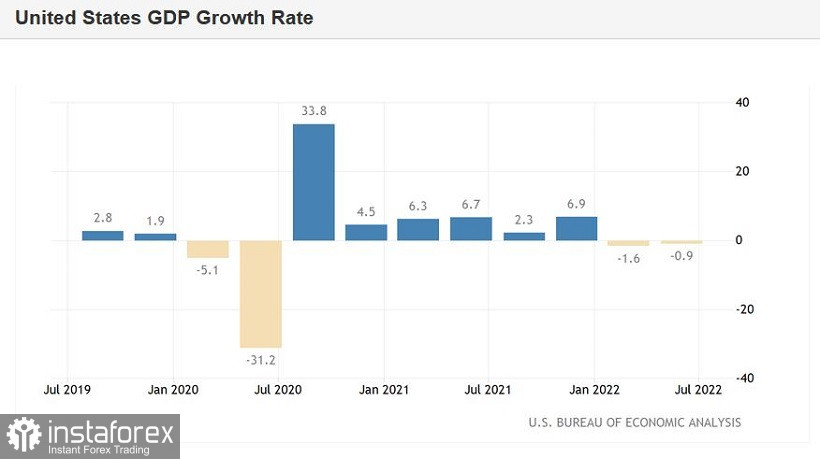

Wszystkie słabości amerykańskiej waluty zeszły na dalszy plan – w zasadzie traderzy EUR/USD jedynie odruchowo reagowali na czynniki fundamentalne, które były negatywne dla dolara. W lipcu było ich mnóstwo. Na przykład gospodarka amerykańska formalnie weszła w recesję: według wyników II kwartału 2022 r. wielkość PKB USA spadła o 0,9%, podczas gdy I kwartał również zamknął się na minusie (-1,6%). I choć szefowa Departamentu Skarbu USA Janet Yellen sugeruje nazywanie obecnej sytuacji "planowanym spowolnieniem" (a nie recesją), faktem jest, że przez 2 kwartały z rzędu gospodarka tego kraju wykazała negatywny wynik. Rozczarowało również wiele innych raportów makroekonomicznych opublikowanych w lipcu – np. dane o produkcji przemysłowej w Stanach Zjednoczonych (po raz pierwszy od grudnia 2021 r. są ujemne), amerykański indeks PMI dla sektora usług (który załamał się do 47 pkt), raporty dotyczące rynku mieszkaniowego (znaczny spadek sprzedaży nowych i wtórnych nieruchomości) oraz wskaźnik zaufania amerykańskich konsumentów (trzymiesięczny spadek wskaźnika, w czerwcu – co najmniej od lutego 2021 r.).

Podsumowując wyniki lipcowego posiedzenia amerykańskiego banku centralnego, prezes Fed Jerome Powell zauważył, że pomimo wzrostu inflacji i umocnienia na rynku pracy "inne wskaźniki gospodarcze wyraźnie się osłabiły". Wypowiedział to zdanie w odpowiedzi na pytanie o dalsze tempo zacieśniania polityki pieniężnej. Wyjaśnił, że bank centralny będzie agresywnie podnosił stopy procentowe jedynie w ostateczności, jeśli inflacja nie wykaże oznak spowolnienia. Tak umiarkowana postawa rozczarowała dolarowych byków, a dolar znalazł się pod presją wielu par głównej grupy.

Wyjątkiem w tym przypadku jest EUR/USD. Pogłębiający się kryzys energetyczny tuż przed okresem jesienno-zimowym ciągnie parę w dół. Pomimo minimalnego wzrostu europejskiej gospodarki w II kwartale (0,7%) wielu ekonomistów bije na alarm, patrząc na rosnące koszty niebieskiego paliwa. Cena gazu w Europie utrzymuje się powyżej 2000 dolarów, a w zeszłym tygodniu wzrosła do 2500 dolarów za 1000 m³ . Wraz z gazem rośnie również cena energii elektrycznej. W lipcu okazało się, że niemieckie kontrakty na przyszłoroczną dostawę energii elektrycznej (uważane za benchmark rynkowy) osiągnęły najwyższy poziom w historii: 325 euro za MWh. Odpowiednik kontraktu we Francji podwoił się od początku roku (do 366 euro za MWh).

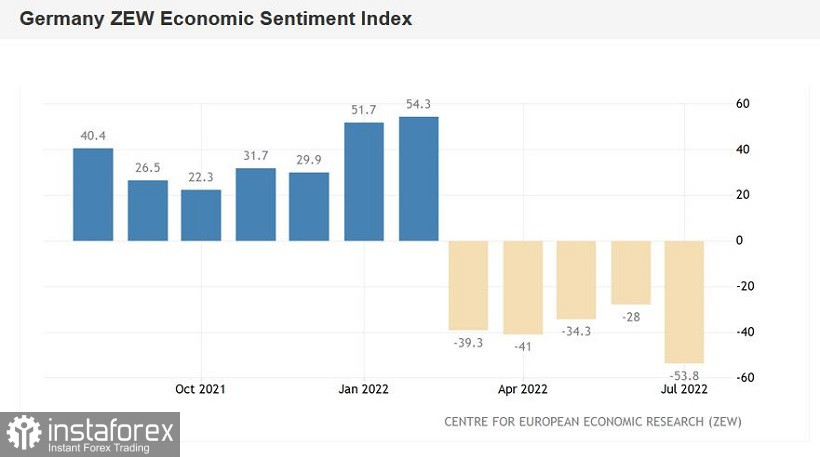

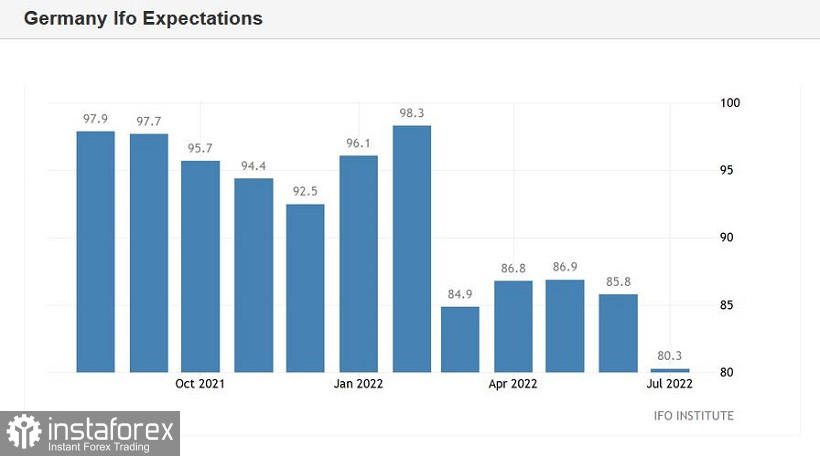

Jak wiadomo, ceny energii elektrycznej w dużej mierze zależą od kosztów gazu, więc dalszy wzrost ceny błękitnego paliwa będzie wywierał presję na euro. I nie tylko ekonomiści i politycy już o tym alarmowali, ale i przemysłowcy (zwłaszcza niemieccy), którzy nakreślili ponury obraz najbliższych perspektyw. Nawiasem mówiąc, najnowsze raporty z wielu instytucji (indeksy IFO, ZEW, GfK, PMI) odzwierciedlają rosnący pesymizm przedstawicieli europejskiego otoczenia biznesowego – zarówno co do obecnej sytuacji, jak i perspektyw na przyszłość. Z kolei Komisja Europejska w lipcu obniżyła szacunki tempa wzrostu i mocno podwyższyła prognozę inflacji. Według ekonomistów KE inflacja do końca roku wyniesie 7,6%, a w 2023 r. utrzyma się na poziomie dwukrotności celu EBC.

W takich okolicznościach Europejskiemu Bankowi Centralnemu trudno będzie wzmocnić agresywną retorykę dotyczącą perspektyw na przyszłość. EBC może zdecydować o kolejnej 50-punktowej podwyżce stóp we wrześniu lub październiku, choć zdaniem analityków Goldman Sachs bank centralny ograniczy się do 25-punktowej podwyżki. Przy takim niezdecydowaniu EBC dolar ponownie "wygrywa" w stosunku do euro, nawet jeśli weźmiemy pod uwagę bazowy scenariusz Fed, który zakłada 50-punktową podwyżkę stóp na każdym posiedzeniu do końca roku (z możliwą opcją 75-punktowego wzrostu we wrześniu).

Dolar utrzymuje się na powierzchni również dzięki umocnieniu nastrojów antyryzykowych. I tutaj uwaga skupia się nie tylko na "sprawie ukraińskiej". W lipcu znacznie wzrosły napięcia między Stanami Zjednoczonymi a Chinami. Powodem eskalacji była planowana wizyta przewodniczącej izby niższej Kongresu USA Nancy Pelosi na Tajwanie. Jej samolot, który poleciał do Azji (i hipotetycznie mógł próbować wylądować na Tajwanie) wylądował na Hawajach. Od tego czasu zniknął z ogólnodostępnych radarów – piloci oczywiście wyłączyli transponder. Ewentualna wizyta na wyspie, która jest uważana za terytorium Chin, spowodowała już przygotowania militarne Chin. Innymi słowy, sytuacja jest napięta do granic możliwości, więc jej rozwój niewątpliwie wpłynie na dalsze zachowanie pary EUR/USD. Jeśli napięcia geopolityczne (nie wspominając o działaniach militarnych) między USA a Chinami wzrosną, dolar ponownie będzie cieszył się dużym zainteresowaniem jako aktywa ochronne.

Podsumowując, możemy stwierdzić, że lipiec nie był korzystny dla dolara amerykańskiego, co nie znaczy że waluta była na straconej pozycji. Po gwałtownym wzroście w połowie miesiąca wycofał się, po czym "dryfował". Niedźwiedziom EUR/USD udało się zejść poniżej poziomu parytetu, ale nie mogły pozostać poniżej 1,0000. W drugiej połowie lipca para oscylowała w przedziale 1,0130-1,0280. Moim zdaniem w średnim terminie niedźwiedzie będą starały się zejść poniżej dolnej granicy tego przedziału cenowego, aby osiąść poniżej granicy 1,0100. W takim przypadku niedźwiedzie będą miały szansę na ponowne przetestowanie poziomu parytetu. Prawdopodobieństwo takiego scenariusza znacznie wzrośnie, jeśli ceny gazu w Europie będą nadal rosły, a relacje między Stanami Zjednoczonymi a Chinami nadal będą się pogarszać. Biorąc pod uwagę dominujące fundamentalne tło dla pary EUR/USD, warto rozważyć krótkie pozycje przy korekcie wzrostowej, z celami 1,0150, 1,0100 i 1,0050. Główny cel trendu spadkowego pozostaje ten sam – poziom parytetu.