Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Odmowa Trumpa przyznania się do porażki w wyborach prezydenckich z powodu licznych fałszerstw doprowadziła do kolejnego istotnego problemu

Demokraci i Republikanie w Kongresie nie byli w stanie osiągnąć kompromisu co do wielkości kolejnego pakietu stymulacyjnego przed wyborami i zostawili to nowej administracji. Ale na razie nie ma nowej administracji i nie jest jasne, jak rozwiązać ten spór. Demokraci nalegają na natychmiastowy pakiet bodźców fiskalnych w wysokości 2,2 bln, a Republikanie nie są gotowi zapewnić więcej niż 500 miliardów. Jest jasne, dlaczego tak się dzieje. Kolejna administracja (najprawdopodobniej Demokraci) otrzyma polityczne dywidendy z wprowadzenia wielkoskalowego pakietu, a wina za wszystko zostanie zrzucona na Trumpa i jego rząd, co może spowodować niedopuszczalne szkody dla wizerunku Partii Republikańskiej.

W związku z tym Trump nie chce omawiać pakietu przed zakończeniem procedury wyborczej. A ponieważ zakończenie tej procedury jest wyraźnie opóźnione, jest bardzo prawdopodobne, że bodziec fiskalny nie zostanie zrealizowany w nadchodzących tygodniach. Płynie stąd ważny wniosek, że dolar znajdzie się pod presją ze względu na pogorszenie prognoz makroekonomicznych.

Sytuację pogarsza gwałtowne rozprzestrzenianie się drugiej fali koronawirusa i słabe wskaźniki makroekonomiczne, które zawężają możliwości zarówno dla Fed, jak i rządu.

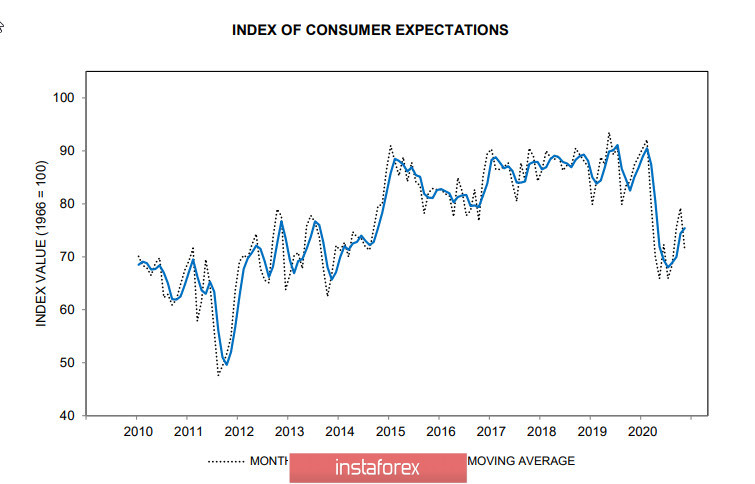

Oprócz niższej niż prognozowano inflacji konsumpcyjnej w październiku, okazało się, że zwalnia również wzrost cen produkcji - wzrost cen po wyłączeniu dóbr konsumpcyjnych i energii wyniósł zaledwie 0,1% wobec 0,4% we wrześniu, a wskaźnik zaufania konsumentów z University of Michigan spadł od 81,8 p. do 77 p. i jest znacznie poniżej średniej wartości z ostatnich 5 lat.

Prawdopodobne osłabienie dolara będzie wspierało ceny surowców i indeksy giełdowe. Zakładamy, że Europa okaże się w zielonej strefie, cena ropy wyniesie 40 USD za baryłkę, waluty surowcowe będą miały pierwszeństwo przed walutami defensywnymi.

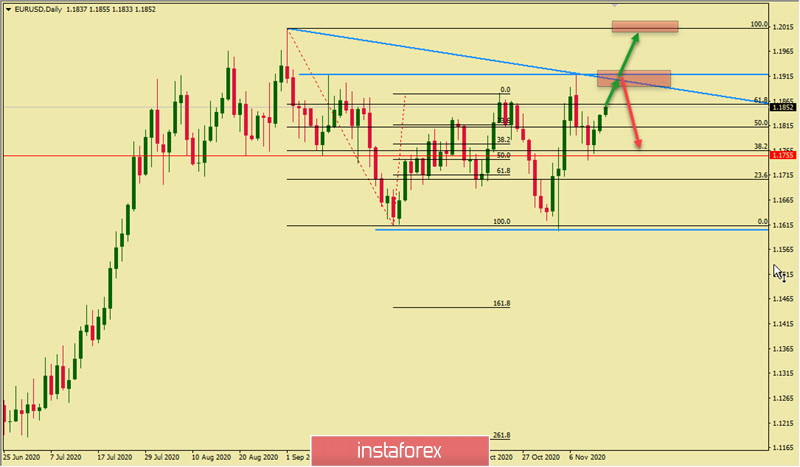

EUR/USD

Perspektywy dla euro stały się nieco bardziej niepewne po tym, jak szef EBC Lagarde ogłosiła w zeszłym tygodniu zamiar wprowadzenia nowych działań stymulacyjnych, ale nie ujawniła szczegółów możliwych zmian. Większość ekspertów jest przekonana, że stopa nie zostanie obniżona, zmiany będą dotyczyły programów PEPP i TLTRO, czyli EBC zwiększy podaż i zmniejszy wymagania dla pożyczkobiorców. Prawdopodobne odrzucenie obniżki stóp to plus dla euro.

Technicznie euro wygląda bardziej przekonująco niż dolar, utrzymał się opór na poziomie 1,1610, powstaje przedział z wyraźnie widoczną próbą przetestowania górnej granicy 1,1920. Udana próba zwiększy szanse na szybki ruch do 1,20, gdzie znajduje się drugi opór.

Wysoce prawdopodobny jest wzrost do 1,1920 i dalej do 1,20, ale dopóki cena jest poniżej tych poziomów, priorytetem pozostaje 1,15. Stąd najbardziej prawdopodobny scenariusz - wzrost do 1,1920, gdzie nastąpi przebicie oporu lub cofnięcie w dół. W pierwszym przypadku sytuacja stanie się bardziej bycza, a celem będzie aktualizacja szczytu na poziomie 1,20, w drugim - kolejny test poziomu 1,1610 z celem na poziomie 1,15.

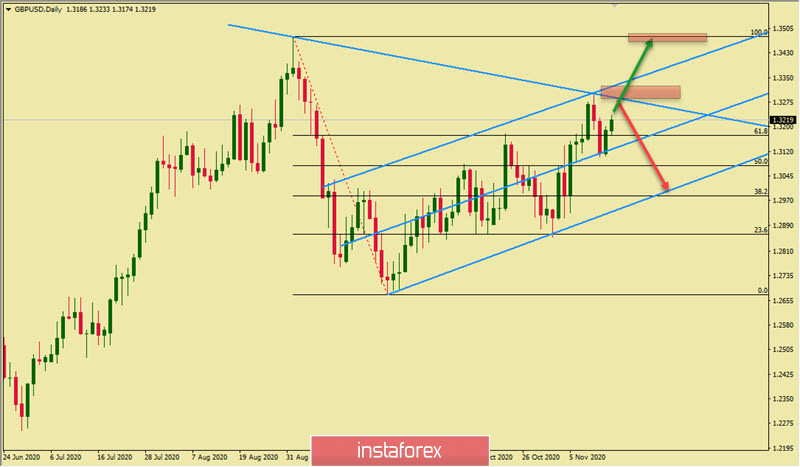

GBP/USD

Negocjacje w sprawie Brexitu zostaną wznowione dziś, 16 listopada, a ich pomyślne zakończenie jest możliwe w przypadku osiągnięcia porozumienia po obu stronach. Funt, mimo złych wiadomości o procesie negocjacyjnym i nieprzekonujących wskaźnikach makroekonomicznych, nadal pozostaje w kanale wzrostowym.

Kluczowym oporem jest przedział 1.3280/3330. Wyjście z kanału i dalszy wzrost są prawie nieuniknione, jeśli negocjacje handlowe przyniosą pozytywny wynik, ponieważ funt nie spada nawet na tle złych wiadomości. Jeśli w najbliższych dniach strony nie dojdą do porozumienia, umowa nie zostanie ratyfikowana do 31 grudnia, co będzie oznaczać opuszczenie UE bez wypracowania porozumienia, a w tym przypadku funt opuści kanał i spadnie.