Polski

Polski  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia Bahasa Malay

Bahasa Malay ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Historia się powtarza. Globalna recesja, zachęty fiskalne i pieniężne na dużą skalę pozwalają nam porównywać wydarzenia z lat 2008–2011. Następnie, zainspirowany słabością głównych światowych walut i niską rentownością obligacji, złoto osiągnęło ponad 1900 USD za uncję. Inwestorzy polegali na przyspieszonej inflacji, instrumencie zabezpieczającym, któremu tradycyjnie przeciwstawiano się metalowi szlachetnemu. Muszę powiedzieć, że ostatecznie "byki" na XAU/USD popełniły błąd: inflacja pozostała na niskim poziomie, a długofalowe zyski doprowadziły do załamania trendu wzrostowego. Istnieją jednak różnice między tymi wydarzeniami a obecną sytuacją.

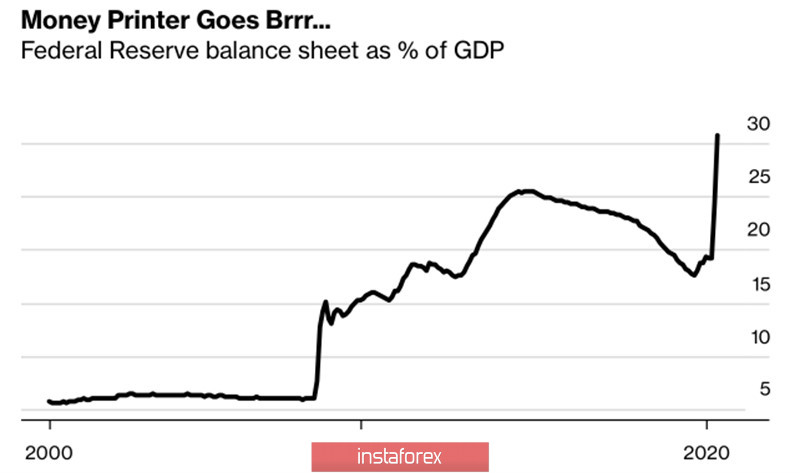

Wielkość zachęt podatkowych i pieniężnych w odpowiedzi na pandemię jest znacznie większa niż w latach 2008–2011. Bilans FED rośnie skokowo i według ekspertów z Wall Street Journal do końca 2021 r. może przekroczyć 11 bilionów dolarów. Demokraci w Izbie Reprezentantów nalegają na zwiększenie środków wsparcia gospodarczego o kolejne 3 biliony dolarów. Nie ma wątpliwości, że deficyt budżetowy i dług publiczny USA szybko wzrosną. Aby zapewnić, że zarządzanie długiem nie będzie bardzo bolesne i nie spowoduje poważnych przeszkód w ożywieniu amerykańskiej gospodarki, Ministerstwo Skarbu potrzebuje dwóch rzeczy: utrzymania stóp procentowych na niskim poziomie i inflacji. Wierzę, że władze zdecydowanie poprą pomysł przyspieszenia cen konsumpcyjnych. I nie tylko w Stanach.

Dynamika bilansu Fed

W latach 2009–2011 nie tylko popyt został przywrócony po kryzysie, ale także podaż, co w połączeniu ze spowolnieniem prędkości obiegu pieniądza spowolniło CPI. W latach 2020–2021 mogą wystąpić problemy. Wiele firm jest na skraju bankructwa z powodu kwarantanny, wiele zmuszonych jest do rewizji swoich łańcuchów dostaw, tym bardziej, że wojna handlowa USA-Chiny przyczyniła się do spowolnienia handlu międzynarodowego. Wręcz przeciwnie, popyt w obecności szczepionki odzyska się dość szybko, co zwiększa ryzyko przyspieszenia inflacji.

Szczepionka na COVID-19 na długoterminowym horyzoncie inwestycyjnym może grać po stronie złota, ale w krótkim okresie pogłoski o jej stworzeniu stanowią przeszkodę dla "byków" XAU/USD. Rzeczywiście, im szybciej to nastąpi, tym szybciej otworzą się gospodarki, tym mniejsze zapotrzebowanie na aktywa bezpiecznej przystani. Z drugiej strony dolar amerykański jest obecnie głównym aktywem bezpiecznej przystani, a jego słabość stwarza uczciwy wiatr dla nabywców metali szlachetnych. Ten ostatni skutecznie manewruje między słabnącym "amerykańskim" a rosnącym S&P 500, co pozwala fanom ETF kupować swoje produkty w rekordowym tempie. Tak więc w kwietniu napływ kapitału do wyspecjalizowanych funduszy giełdowych zorientowanych na złoto osiągnął najwyższy w historii poziom 9,2 mld USD, a w marcu 7,7 mld USD.

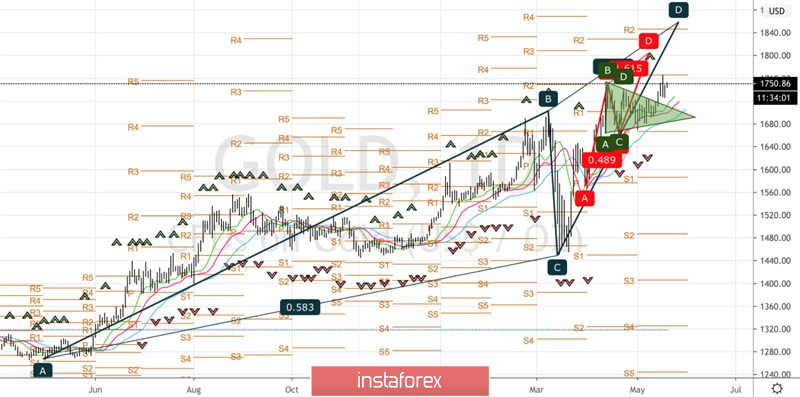

Ogólnie rzecz biorąc, korzystna sytuacja dla metalu szlachetnego nie uległa zmianie, co pozwala utrzymać uformowane długi na poziomie przełomowym 1720 USD za uncję i średnich pozycjach, jeśli złoto powróci do trójkąta. Celem jest poziom 161,8% według wzoru pochodnego AB = CD, znajdującego się w pobliżu znaku 1800 USD.

Złoto - dzienny wykres