Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

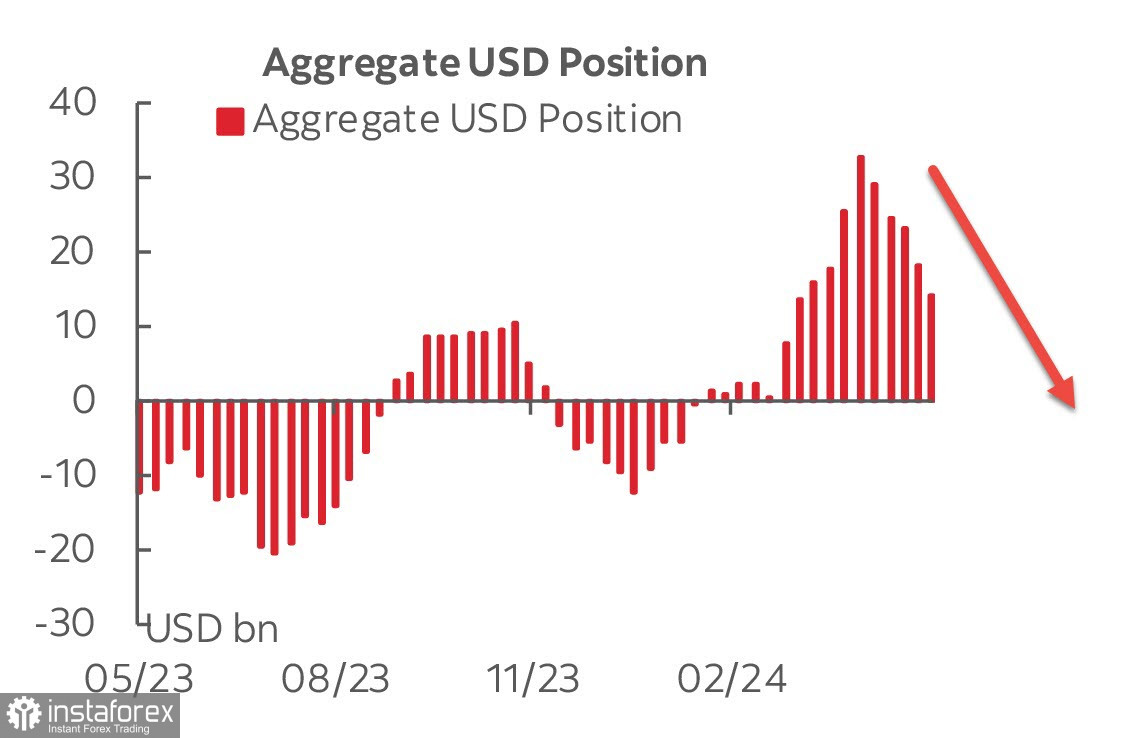

Kedudukan beli USD menurun sebanyak $3.8 bilion kepada $14.8 bilion sepanjang minggu pelaporan, menandakan minggu kelima berturut-turut penurunan. Kecenderungan penurunan harga kekal kukuh, dan trend jualan tidak menunjukkan tanda-tanda untuk berhenti.

Perlu diperhatikan bahawa penjualan dolar berlaku di tengah-tengah ramalan kadar faedah Federal Reserve yang hampir tidak berubah. Pada pertengahan April, niaga hadapan Fed-funds menjangkakan bank pusat AS akan memotong kadar penanda arasnya pada bulan September, dengan pusingan kedua dijangka sekitar Disember atau Januari tahun berikutnya. Menjelang akhir April, pasaran niaga hadapan menunjukkan peningkatan permintaan yang stabil untuk USD.

Pada masa ini, jangkaan kekal hampir sama, dengan potongan kadar pertama dijangka pada bulan September dan yang kedua pada bulan Disember atau Januari. Walau bagaimanapun, dolar terus dijual. Nampaknya ada faktor baru yang muncul, mengubah ramalan.

Faktor ini adalah kebimbangan yang semakin meningkat bahawa ekonomi AS berisiko mengalami kemelesetan.

Pertumbuhan ekonomi AS untuk suku pertama telah disemak turun dari kadar 1.6% kepada 1.3% disebabkan oleh perbelanjaan pengguna yang lemah. Kadar simpanan isi rumah rakyat Amerika sedang menurun.

Satu lagi indikator adalah penurunan dalam pasaran hartanah. Jualan rumah sedia ada di AS menurun 1.9% bulan ke bulan kepada kadar tahunan yang diselaraskan mengikut musim sebanyak 4.14 juta unit pada April 2024 yang hampir setara dengan tempoh terburuk semasa krisis kewangan 2008-2011. Jualan rumah tertunda di AS jatuh ke paras terendah yang pernah dicatatkan, kira-kira 15% lebih rendah daripada tahun 2008/09, dan apabila diselaraskan dengan pertumbuhan populasi, lebih daripada satu perempat lebih rendah.

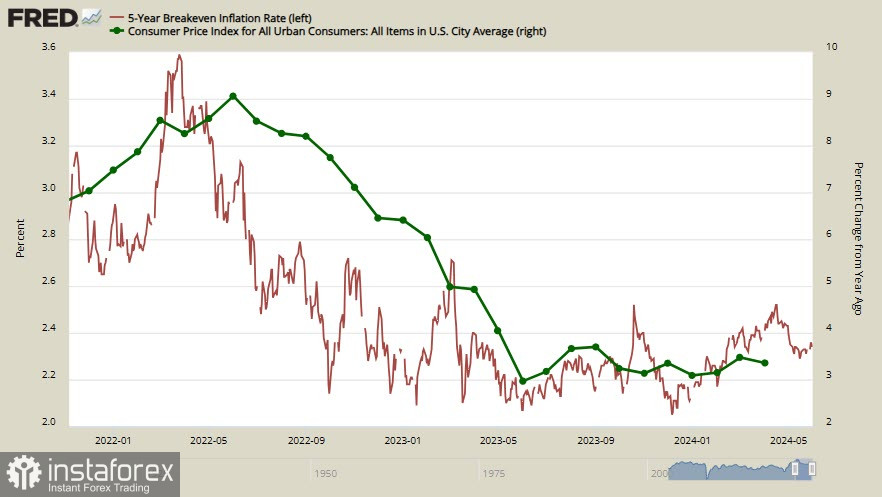

Tambahan pula, penurunan dalam perbelanjaan pengguna mempunyai sedikit kesan ke atas inflasi. Indeks harga Perbelanjaan Penggunaan Peribadi (PCE), yang mengambil kira jumlah wang purata yang dibelanjakan oleh pengguna, meningkat sebanyak 0.3% pada April, iaitu 2.5 kali ganda purata sejarah.

Hasil pada TIPS 5 tahun, yang dikira dengan pelarasan inflasi, mencapai paras terendah pada 6 Disember dan sejak itu telah kembali meningkat. Ini adalah indikator yang agak tepat mengenai sentimen inflasi dalam persekitaran perniagaan, dan sekurang-kurangnya ia tidak menurun. Memandangkan pengiraan kadar inflasi tahunan pada bulan Mei akan mula mempertimbangkan asas rendah tahun lepas, boleh diandaikan bahawa inflasi di AS sekali lagi akan mengejutkan dengan pertumbuhan dalam beberapa bulan akan datang.

Jika risiko kemelesetan menjadi jelas, kerajaan akan dipaksa untuk melancarkan program rangsangan baru. Walau bagaimanapun, defisit belanjawan sebagai peratusan daripada KDNK sudah berada pada tahap tertinggi sejak tahun 2012, tidak termasuk tahun COVID-19 2020/21. Pelancaran program rangsangan akan meningkatkan jurang belanjawan kepada $3-4 trilion, dan sejumlah besar sekuriti ini perlu dijual kepada seseorang. Jelas sekali, pembeli utama hanya boleh menjadi Fed yang bermaksud kembali kepada QE.

Jika peristiwa berkembang dengan cara ini, dolar akan menjadi mata wang yang lebih lemah. Kemungkinan besar pelabur global bimbang akan senario seperti ini. Tidak kira betapa tepatnya andaian kita, kita mesti memberi perhatian kepada tindakan mereka, yang memberi isyarat peningkatan jumlah penjualan USD.

Dolar AS terus mengalami tekanan, dan ketika ini tiada sebab untuk menjangkakan perubahan arah menaik.