Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

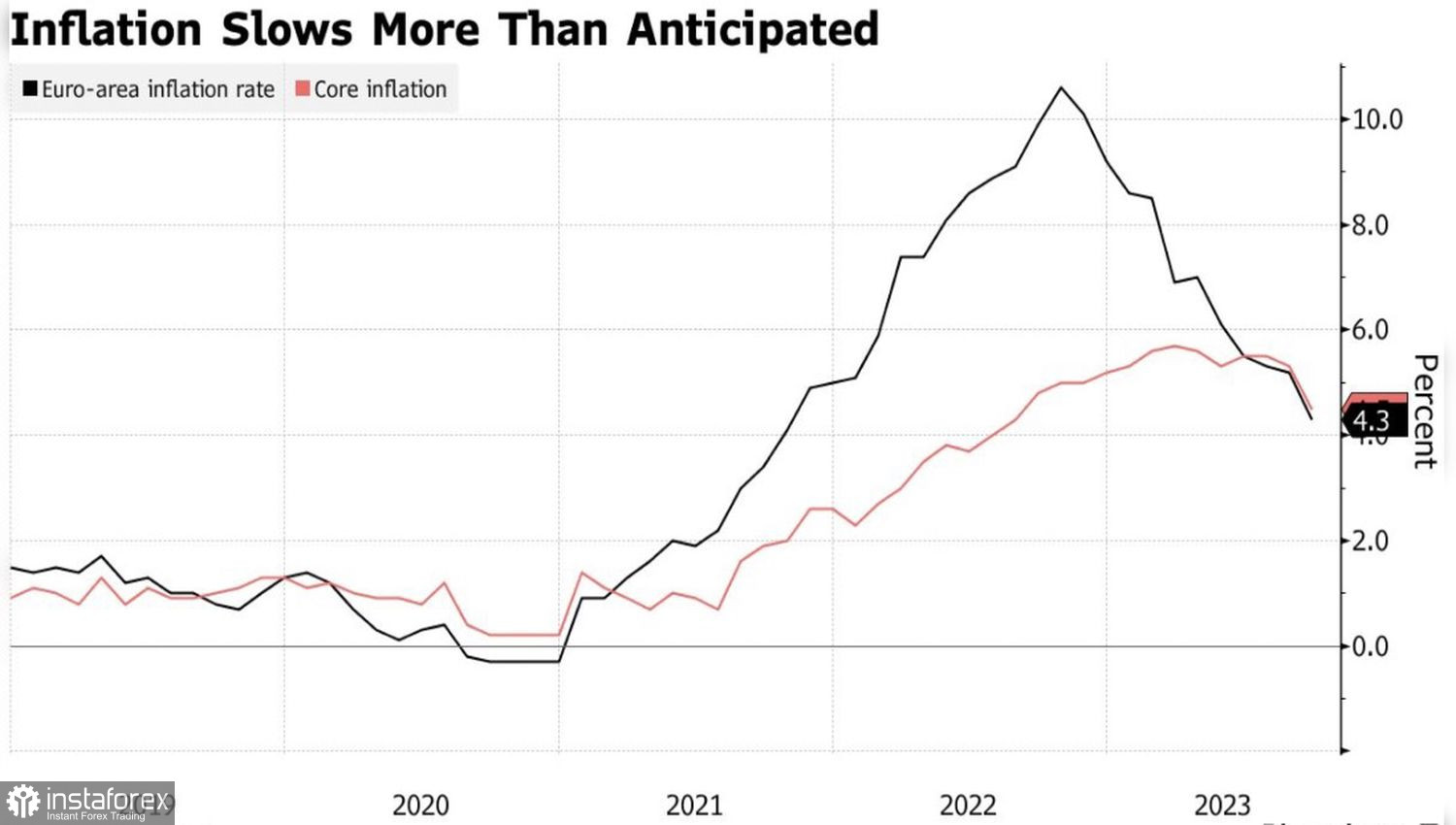

Bank Pusat Eropah telah memperlahkan inflasi. Ini terbukti dengan kelembapan harga pengguna di zon euro pada bulan September daripada 5.2% kepada 4.3%, indikator asas – daripada 5.3% kepada 4.5%. Data sebenar ternyata lebih rendah daripada yang dijangkakan, yang menyokong jangkaan bahawa ECB telah menamatkan kitaran pengetatan monetarinya dan seterusnya, telah memberikan tekanan ke bawah pada pasangan mata wang EUR/USD. Walau bagaimanapun, terima kasih kepada pengambilan keuntungan besar pada kedudukan jual, menghentikan kenaikan harga euro tidak begitu mudah.

Dinamik inflasi Eropah

Model Bloomberg, yang meramalkan inflasi Eropah dengan betul pada bulan September, menandakan perlambatan kepada 3.5% pada bulan Oktober. Ramalan ECB meminta HCPI kembali ke sasaran 2% pada separuh kedua 2024, walaupun ini boleh terjadi lebih cepat kerana ekonomi yang lemah. Pada masa yang sama, pasaran niaga hadapan mengalihkan jangkaan penurunan kadar pertama dari tahap semasa 4% ke suku kedua 2024.

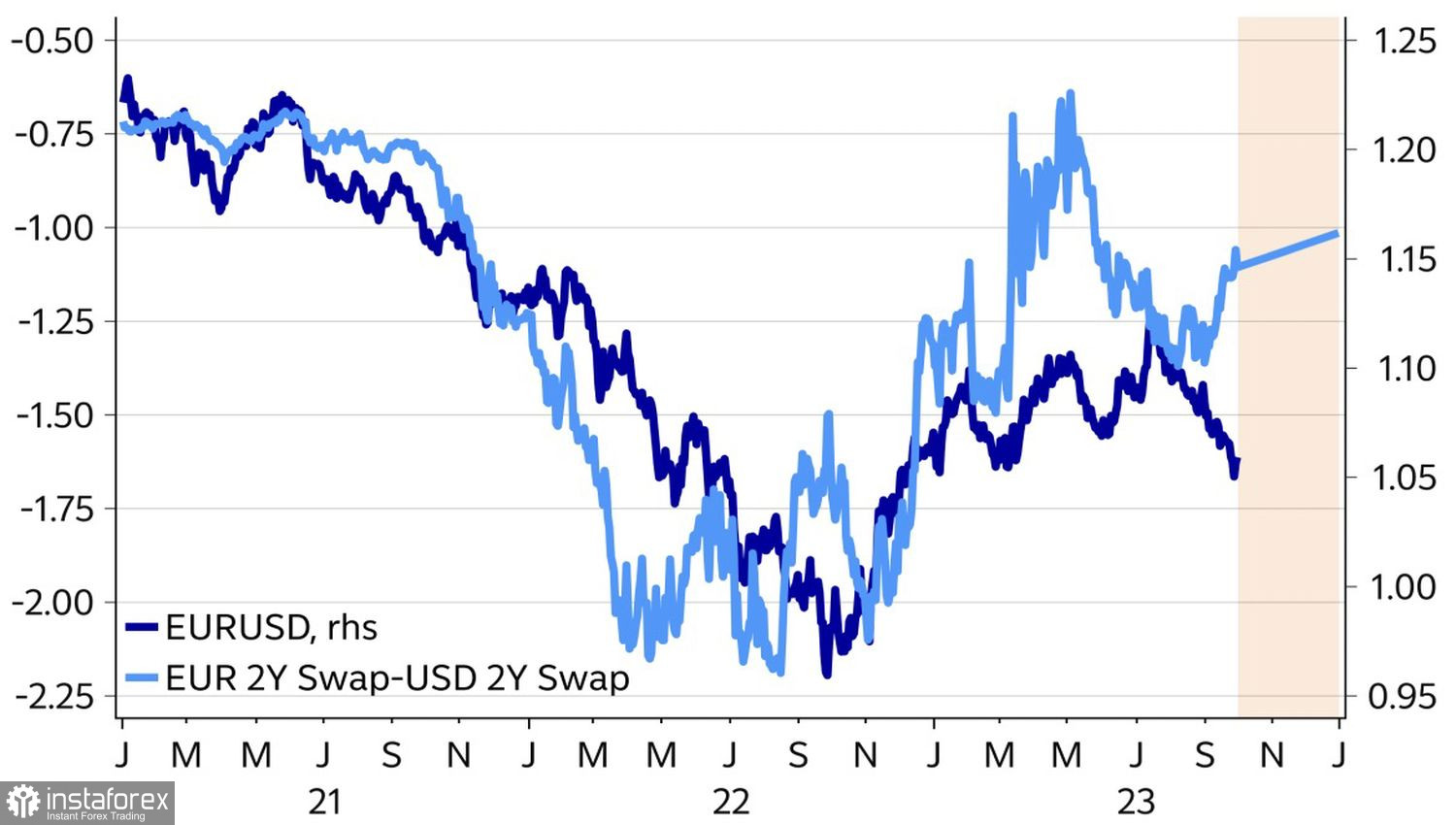

Izinkan saya mengingatkan anda bahawa Rizab Persekutuan tidak menjangkakan PCE akan kembali ke sasaran 2% lebih awal daripada 2025. Pegawai FOMC ragu - ragu antara menjaga kos pinjaman tinggi dan menaikkannya lebih jauh. Oleh itu, perbezaan dalam dasar monetari memainkan peranan dalam aliran menurun pada EUR/USD. Walau bagaimanapun, anda perlu memahami bahawa faktor ini telah banyak diambil kira dalam sebut harga pasangan mata wang utama. Akibatnya, euro kelihatan terlebih jual dan menggunakan sebarang bentuk berita positif untuk melakukan serangan balas. Pembetulan jelas tertunggak.

Dinamik EUR USD dan perbezaan swap kadar faedah

Apa yang boleh berlaku dengan rancangan bank pusat? Di atas kertas, kenaikan harga minyak akan menjejaskan keseluruhan ekonomi. Ia akan memperlahankan KDNK dan mempercepatkan jangkaan inflasi dan harga pengguna. Dalam praktiknya, potensi pergerakan Brent kelihatan terhad. Untuk meneruskan aliran menaik, Minyak Mentah Brent Laut Utara memerlukan sama ada peningkatan dalam permintaan global atau pengurangan bekalan.

Masalah pertama adalah kerana pengetatan dasar monetari yang agresif oleh Fed dan bank pusat lain. Ya, China mungkin mempercepatkan, tetapi ini jelas tidak mencukupi dengan latar belakang ekonomi AS yang perlahan dan zon euro yang tidak menentu di ambang stagflasi dan kemelesetan. Bagi pemotongan pengeluaran minyak mentah sukarela oleh Arab Saudi dan Rusia, OPEC+ sedar bahawa ia kehilangan bahagian pasarannya. Tidak diragukan bahawa Perikatan telah mengekalkan pengeluaran pada tahap yang rendah untuk masa yang lama.

Gabungan pertumbuhan bekalan dan permintaan yang terhad menunjukkan bahawa minyak tidak akan terlalu tinggi dari paras semasa. Akibatnya, Fed mahupun ECB tidak perlu takut dengan tekanan harga yang semakin meningkat. Nampaknya kitaran pengetatan monetari telah selesai di Eropah dan di Amerika Syarikat. Sekiranya demikian, maka dinamika EUR/USD akan ditentukan oleh faktor-faktor seperti penyejukan ekonomi Amerika dan pemulihan ekonomi Eropah.

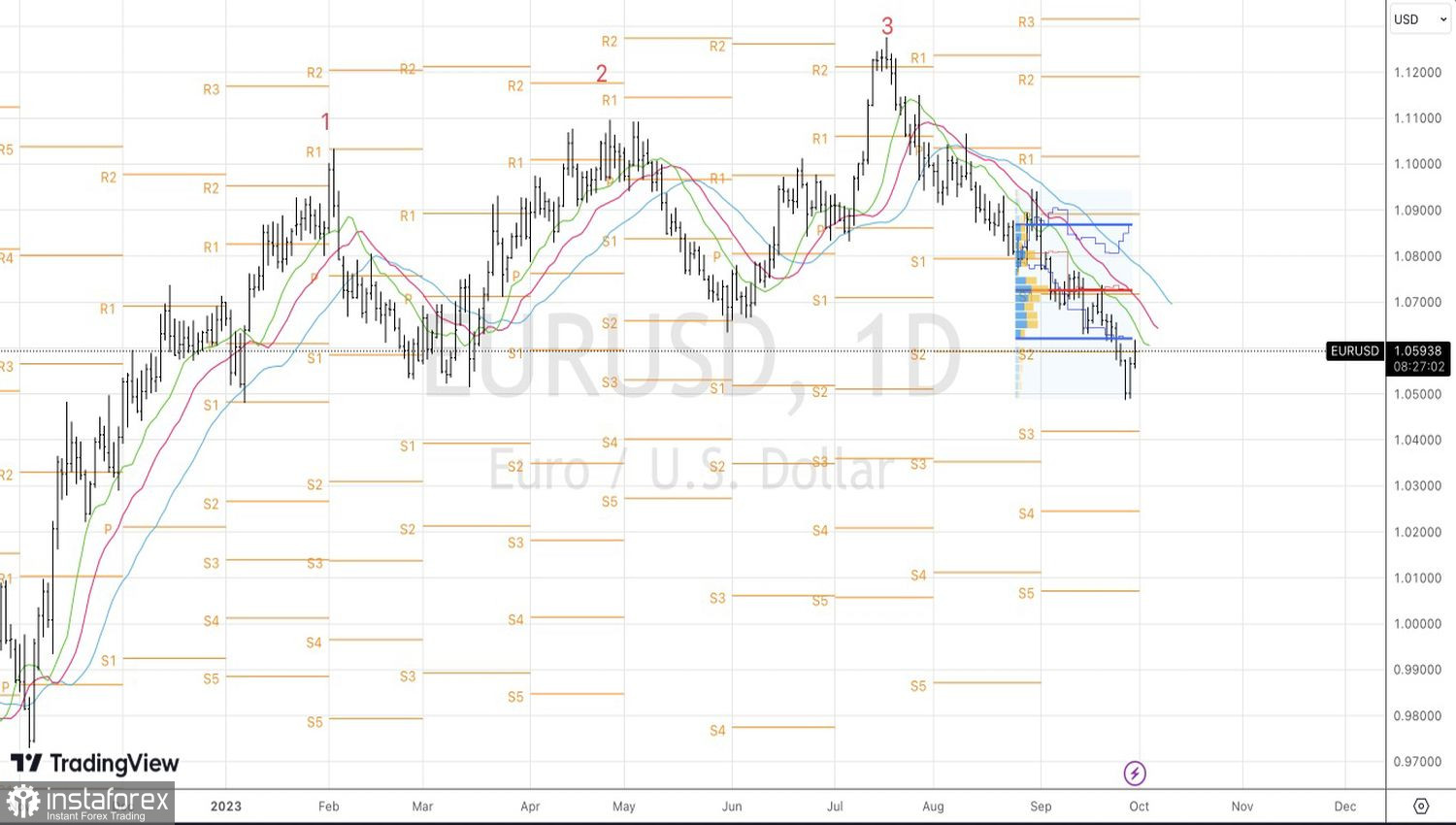

Secara teknikal, pada carta harian, terdapat perjuangan untuk tahap penting 1.059. Penutupan di atasnya akan meningkatkan risiko pembetulan ke arah 1.062, 1.0655 dan 1.0715, di mana masuk akal untuk menggunakan pemulihan untuk menjual EUR/USD.