Bahasa Malay

Bahasa Malay  Русский

Русский English

English Bahasa Indonesia

Bahasa Indonesia ไทย

ไทย Español

Español Deutsch

Deutsch Български

Български Français

Français Tiếng Việt

Tiếng Việt 中文

中文 বাংলা

বাংলা हिन्दी

हिन्दी Čeština

Čeština Українська

Українська Română

Română

Ucapan Pengerusi Rizab Persekutuan, Powell yang dinanti-nantikan di Dewan Rakyat tidak membawa sebarang maklumat baharu. Powell mewajarkan keputusan untuk tidak menaikkan kadar pada bulan Jun dengan mengatakan bahawa "kelajuan tidak begitu penting sekarang" dan menggariskan kriteria untuk pengurangan inflasi yang mampan. Dolar AS mempunyai reaksi yang minimum terhadap ucapan Powell, dengan sedikit tekanan jualan yang mengakibatkan pembetulan kecil.

Punca utama inflasi yang tinggi di Amerika Syarikat (AS) telah dianggap sebagai tahap penggunaan yang tinggi, kerana permintaan tidak membenarkan harga memulakan penurunan yang mampan. Walau bagaimanapun, pelarasan keseluruhan kekayaan isi rumah terkumpul untuk inflasi menunjukkan bahawa "kekayaan berlebihan" yang dihasilkan oleh langkah rangsangan pandemik telah pun berkurangan.

Pengurangan dalam penggunaan tidak dapat dielakkan, yang akan membawa kepada kemelesetan menjelang akhir tahun. Akibatnya, untuk menguruskan jangkaan inflasi, Rizab Persekutuan (Fed) akan terpaksa menukar retoriknya kepada pendirian yang lebih "dovish", yang akan meningkatkan tekanan ke atas dolar AS.

Hari ini, Bank of England (BoE) dijadualkan akan mengadakan mesyuarat dasar monetari tetapnya, dan selepas kenaikan data inflasi yang tidak dijangka semalam untuk bulan Mei, tidak ada keraguan bahawa Bank of Canada (BoC) akan menaikkan kadar. Kenaikan ini telah pun ditetapkan harga oleh pasaran dan tidak mungkin menyebabkan kenaikan GBP dengan sendirinya. Walau bagaimanapun, kebarangkalian kenaikan kadar yang lain telah meningkat, dan jika minit mesyuarat cukup agresif, mata wang pound mungkin akan mempunyai alasan untuk dorongan menaik yang lain.

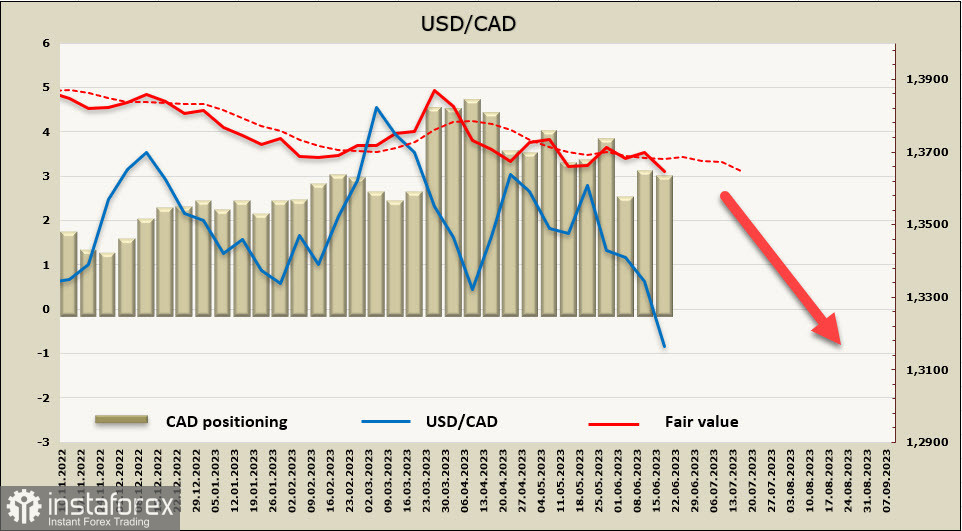

Pasangan mata wang USD/CAD

Dolar Kanada mengukuh selepas pengeluaran minit mesyuarat terbaharu Bank of Canada pada 7 Jun, kerana pasaran menerima pengesahan bahawa Bank of Canada bersedia untuk mempertimbangkan kenaikan kadar selanjutnya dan bahawa kenaikan bulan Jun bukanlah tindakan sekali sahaja .

Telah diperhatikan bahawa pertumbuhan KDNK pada suku pertama melebihi ramalan (3.1% berbanding 2.3%), dengan pertumbuhan penggunaan sangat kukuh pada 5.8%, bukan sahaja dalam sektor perkhidmatan tetapi juga dalam barangan sensitif kadar faedah. Pertumbuhan penggunaan di Kanada adalah lebih kukuh berbanding jangkaan, walaupun mengambil kira pertumbuhan penduduk, dan pelaburan dan eksport perniagaan adalah lebih kukuh dan lebih meluas daripada yang dijangkakan. Jelas terdapat lebihan permintaan dalam ekonomi, dan langkah-langkah yang dilaksanakan setakat ini tidak cukup mengehadkan.

Bank of Canada menjangkakan inflasi menurun kepada 3% pada musim panas, tetapi peningkatan yang tidak dijangka daripada 4.3% kepada 4.4% dicatatkan pada bulan April. Trend dalam data inflasi teras menimbulkan keraguan tentang kekuatan dan jangka hayat disinflasi yang berterusan dan meningkatkan kebimbangan bahawa inflasi boleh kekal dengan ketara melebihi sasaran 2%.

Oleh itu, dengan menaikkan kadar pada 7 Jun, Bank of Canada telah membuka pintu untuk sekurang-kurangnya satu lagi kenaikan kadar. Jika data inflasi bagi bulan Mei (akan dikeluarkan pada 27 Jun) tidak menunjukkan penurunan yang ketara, yang berkemungkinan besar, kemungkinan kenaikan kadar lain akan meningkat. Sehubungan itu, dolar Kanada mempunyai alasan untuk mengukuhkan lagi.

Pesanan jual bersih pada CAD menurun sebanyak 106 juta pada minggu laporan, mencecah -2.753 bilion. Pesanan kekal menurun dengan yakin, dan anggaran harga telah bertukar kepada penurunan semula.

Seminggu sebelum itu, kami membuat spekulasi bahawa penurunan pada pasangan mata wang USD/CAD berpotensi untuk diteruskan dengan alasan tambahan. Alasan sedemikian telah diperolehi, dan kini senario utama ialah penurunan harga akan berterusan, dengan sasaran terdekat ialah sempadan bawah saluran 1.3050/70. Anjakan pembetulan menaik boleh dihentikan berhampiran tahap rintangan pada 1.3225, diikuti oleh pembalikan menurun dan pengukuhan impulsif menurun.

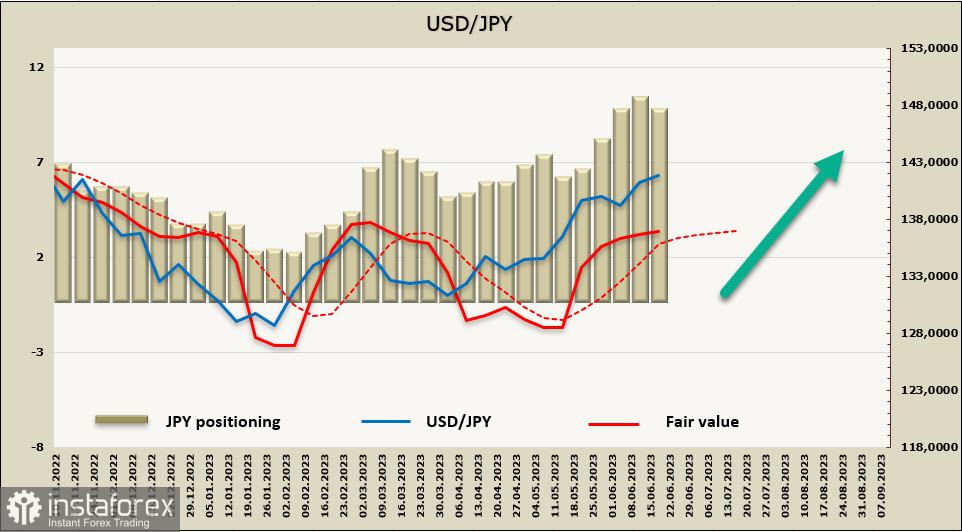

Pasangan mata wang USD/JPY

Bank of Japan (BoJ) secara tidak mengejutkan membiarkan dasar monetari semasanya tidak berubah, tetapi pasaran lebih berminat sama ada akan terdapat sebarang petunjuk jelas tentang kesediaan untuk mengetatkan pada masa hadapan. Dari perspektif ini, komen daripada Gabenor BoJ Kuroda kelihatan samar-samar.

Kuroda secara langsung mengaitkan kemungkinan perubahan dasar kepada dua faktor. Faktor pertama ialah kemerosotan dalam fungsi pasaran wang, yang merupakan sebab untuk mengembangkan koridor kawalan keluk hasil pada Disember tahun lepas. Faktor kedua ialah trend pertumbuhan inflasi. Tiada sebab untuk campur tangan dalam dasar kerana faktor pertama, kerana pasaran berfungsi dengan lebih stabil selepas pengembangan koridor. Faktor kedua adalah terlalu tidak pasti, dan tiada tanda-tanda jelas pengukuhan inflasi. Sehubungan itu, tiada alasan untuk mengharapkan perubahan daripada perspektif ini.

Faktor lain yang boleh mempengaruhi pendirian Bank of Japan (BoJ) ialah pertumbuhan mampan dalam gaji purata. Kedudukan di sini ialah pertumbuhan gaji tidak boleh melebihi 2% ditambah pertumbuhan produktiviti, tetapi memandangkan sukar untuk mengira pertumbuhan produktiviti dan ia agak tidak menentu, boleh disimpulkan bahawa Bank of Japan tidak berhasrat untuk mengambil tindakan yang tidak dijangka walaupun dalam kes pecutan pertumbuhan gaji.

Oleh itu, kemungkinan pengetatan dasar monetari kini dilihat rendah oleh pasaran, yang menunjukkan bahawa tindakan penting untuk mengukuhkan yen daripada Bank of Japan tidak dijangka dalam masa terdekat.

Pesanan jual bersih pada JPY diselaraskan sedikit sebanyak 114 juta pada minggu laporan, mencecah -9.269 bilion. Kecenderungan menurun tidak boleh dipertikaikan. Anggaran harga adalah di atas purata jangka panjang, menunjukkan arah aliran menaik.

Pasangan mata wang USD/JPY, seperti yang dijangka, meneruskan kenaikannya dan berhenti beberapa mata dari rintangan teknikal pada tahap 142.50. Memandangkan anggaran harga telah memperlahankan pertumbuhannya, kemungkinan untuk pembetulan menurun telah meningkat, dengan sokongan terdekat berada pada tahap 140.90. Sekiranya terdapat petunjuk "hawkish" dari Bank of Japan, penurunan ke arah pertengahan saluran 138.50/90 adalah mungkin. Walau bagaimanapun, arah aliran jangka panjang kekal menaik, jadi pembetulan mendalam adalah tidak dijangkakan. Sasaran terdekat adalah pengukuhan harga di atas tahap 142.50, dan diikuti dengan peralihan ke dalam julat mendatar, kerana terdapat juga beberapa alasan untuk kesinambungan pergerakan menaik yang kukuh.